Lineaire aflossing berekenen: Een gids voor het begrijpen van uw lening

Wanneer u een lening afsluit, is het belangrijk om te weten hoeveel u maandelijks moet aflossen en hoe de totale kosten van de lening zich in de loop van de tijd ontwikkelen. Een veelgebruikte methode om dit te berekenen is de lineaire aflossingsmethode. In dit artikel zullen we uitleggen wat lineaire aflossing is en hoe u het kunt berekenen.

Wat is lineaire aflossing?

Bij een lening met lineaire aflossing betaalt u elke maand een vast bedrag aan rente en een vast bedrag aan aflossing. Het geleende bedrag wordt gelijkmatig verdeeld over de looptijd van de lening, waardoor u elke maand een beetje minder rente betaalt en steeds meer aflost op het geleende bedrag. Hierdoor daalt uw schuld elke maand en betaalt u steeds minder rente.

Hoe berekent u de maandelijkse aflossing?

Om de maandelijkse aflossingen te berekenen, moet u rekening houden met drie factoren: het geleende bedrag (hoofdsom), de looptijd van de lening en het rentepercentage.

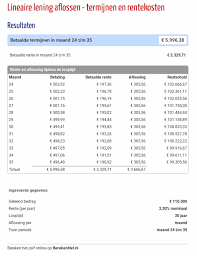

Stel dat u bijvoorbeeld €10.000 leent tegen een rentepercentage van 5% voor een periode van 5 jaar. Om te beginnen, moet u het jaarlijkse rentepercentage delen door 12 om het maandelijkse rentepercentage te krijgen. In dit geval is dat 5% / 12 = 0,4167%.

Vervolgens moet u het totale aantal maandelijkse aflossingen berekenen door de looptijd van de lening te vermenigvuldigen met 12. In dit geval is dat 5 jaar * 12 = 60 maandelijkse aflossingen.

Nu kunt u de maandelijkse aflossing berekenen met behulp van de volgende formule:

Maandelijkse aflossing = (hoofdsom / aantal maandelijkse aflossingen) + (resterende schuld * maandelijks rentepercentage)

In ons voorbeeld zou dit zijn: (€10.000 / 60) + (€10.000 * 0,4167%).

Houd er rekening mee dat na elke maandelijkse aflossing de resterende schuld wordt verminderd, dus moet u deze formule herhalen voor elke betaling om het exacte bedrag te berekenen.

Wat zijn de voordelen van lineaire aflossing?

Het gebruik van lineaire aflossing heeft verschillende voordelen. Ten eerste weet u precies hoeveel u elke maand moet betalen, waardoor het gemakkelijker wordt om uw budget te plannen. Bovendien betaalt u in totaal minder rente dan bij andere methoden, zoals annuïtaire aflossing.

Daarnaast heeft lineaire aflossing als voordeel dat uw schuld sneller wordt afgelost dan bij andere methoden. Naarmate de tijd verstrijkt, neemt uw schuld steeds verder af en bouwt u vermogen op in plaats van alleen rente te betalen.

Conclusie

Lineaire aflossing is een eenvoudige en transparante methode om uw lening terug te betalen. Door de maandelijkse aflossingen correct te berekenen, kunt u uw financiële verplichtingen beter begrijpen en plannen. Het is belangrijk om altijd rekening te houden met het rentepercentage, de looptijd van de lening en het geleende bedrag bij het berekenen van uw maandelijkse aflossingen.

Een lineaire lening is een vorm van lening waarbij u gedurende de looptijd van de lening elke maand een vast bedrag aflost. Het werkt als volgt:

Het belangrijkste kenmerk van een lineaire lening is dat u elke maand dezelfde hoeveelheid geld terugbetaalt aan de kredietverstrekker, maar dat het rentebedrag geleidelijk daalt naarmate u meer heeft afgelost. Hierdoor wordt uw schuld elke maand kleiner en betaalt u steeds minder rente.

Het voordeel van een lineaire lening is dat u gedurende de looptijd van de lening een duidelijk beeld heeft van de aflossingen en dat u geleidelijk aan uw schuld aflost. Het nadeel is dat de maandelijkse lasten aan het begin hoger zijn, omdat het rentedeel dan hoger is.

Het is altijd belangrijk om goed te kijken naar uw financiële situatie voordat u een lineaire lening afsluit. Zorg ervoor dat u het maandelijkse aflossingsbedrag kunt dragen en dat de lening past bij uw financiële doelen en budget.

Om een lineaire aflossing te berekenen, moet u rekening houden met drie belangrijke factoren: het geleende bedrag (hoofdsom), de looptijd van de lening en het rentepercentage. Volg deze stappen om de maandelijkse aflossing te berekenen:

Maandelijkse aflossing = (hoofdsom / aantal maandelijkse aflossingen) + (resterende schuld * maandelijks rentepercentage)

Voor elke aflossing herhaalt u deze formule, waarbij de resterende schuld wordt verminderd.

Het resultaat van deze berekening geeft u het bedrag dat u maandelijks moet aflossen om de lening volledig af te lossen binnen de opgegeven looptijd. Houd er rekening mee dat bij lineaire aflossing het bedrag dat u maandelijks betaalt aan rente geleidelijk afneemt, terwijl het bedrag dat u aan aflossing betaalt constant blijft. Hierdoor wordt uw schuld elke maand kleiner en betaalt u steeds minder rente.

Een lineaire hypotheek is een vorm van hypothecaire lening waarbij u gedurende de looptijd van de lening elke maand een vast bedrag aflost op het geleende bedrag. Het kenmerkende van een lineaire hypotheek is dat zowel het aflossingsbedrag als het rentebedrag elke maand gelijk blijven, maar het totale bedrag dat u betaalt, neemt af naarmate de tijd verstrijkt.

Hoe werkt het?

Bij het afsluiten van een lineaire hypotheek wordt de totale leensom verdeeld over de looptijd van de lening. Elke maand betaalt u een vast bedrag aan aflossing en rente. Omdat u elke maand een vast bedrag aflost, daalt uw schuld geleidelijk aan.

Het rentebedrag dat u betaalt, wordt berekend op basis van het openstaande saldo van uw schuld. Aangezien dit saldo elke maand kleiner wordt, neemt ook het rentebedrag geleidelijk af.

Het gevolg hiervan is dat uw maandelijkse lasten in het begin hoger zijn dan bij andere hypotheekvormen, zoals annuïteitenhypotheek. Naarmate de tijd verstrijkt, worden uw maandelijkse lasten echter lager omdat uw schuld sneller wordt afgelost.

Voordelen van een lineaire hypotheek

Belangrijke overwegingen

Hoewel een lineaire hypotheek veel voordelen heeft, zijn er ook enkele overwegingen waar u rekening mee moet houden:

Conclusie

Een lineaire hypotheek is een transparante en kostenefficiënte manier om uw lening af te lossen. Het biedt de zekerheid dat uw schuld geleidelijk wordt verminderd en dat u vermogen opbouwt in uw woning. Het is echter belangrijk om uw persoonlijke financiële situatie en toekomstplannen zorgvuldig te overwegen voordat u een hypotheekvorm kiest.

Om een lineaire aflossing te berekenen, moet je rekening houden met drie belangrijke factoren: het geleende bedrag (hoofdsom), de looptijd van de lening en het rentepercentage. Hier is een stapsgewijze uitleg van hoe je dit kunt doen:

Maandelijkse aflossing = (hoofdsom / aantal maanden) + (resterende schuld * maandelijks rentepercentage)

Voor ons voorbeeld zou dit zijn: (€10.000 / 60) + (resterende schuld * 0,4167%).

Houd er rekening mee dat na elke maandelijkse aflossing de resterende schuld wordt verminderd, dus moet je deze formule herhalen voor elke betaling om het exacte bedrag te berekenen.

Door deze berekening te volgen, kun je het maandelijkse bedrag bepalen dat je moet aflossen om je lening lineair terug te betalen. Het is belangrijk om altijd rekening te houden met het rentepercentage, de looptijd van de lening en het geleende bedrag bij het berekenen van je maandelijkse aflossingen.

Lineair aflossen verwijst naar een specifieke methode van het terugbetalen van een lening, waarbij de schuld in gelijke delen over de looptijd van de lening wordt afbetaald. Bij lineaire aflossing betaalt u elke maand een vast bedrag aan rente en een vast bedrag aan aflossing.

Het geleende bedrag wordt verdeeld over de looptijd van de lening, waardoor u elke maand een beetje minder rente betaalt en steeds meer aflost op het geleende bedrag. Hierdoor daalt uw schuld elke maand en betaalt u steeds minder rente.

Bijvoorbeeld, als u een lening heeft van €10.000 met een looptijd van 5 jaar, zou u elke maand een gelijk bedrag aflossen gedurende die 5 jaar. Aan het begin zult u meer rente betalen en minder aflossen, maar naarmate de tijd verstrijkt, neemt het aandeel van de aflossing toe en neemt het aandeel van de rente af.

Het voordeel van lineair aflossen is dat u gedurende de looptijd van de lening uw schuld gestaag vermindert en aan het einde van de looptijd volledig hebt afgelost. Bovendien weet u precies hoeveel u elke maand moet betalen, waardoor het gemakkelijker wordt om uw budget te plannen.

Het is belangrijk op te merken dat lineair aflossen verschilt van andere methoden zoals annuïtaire aflossing, waarbij het maandelijkse bedrag constant blijft maar waarin het aandeel van de aflossing en rente in de loop van de tijd verandert.

Bij een lineaire hypotheek betaalt u elke maand een vast bedrag aan aflossing. Het geleende bedrag wordt gelijkmatig verdeeld over de looptijd van de hypotheek, waardoor u elke maand een beetje minder rente betaalt en steeds meer aflost op het geleende bedrag. Hierdoor daalt uw schuld elke maand en betaalt u steeds minder rente.

Om de aflossing van een lineaire hypotheek te berekenen, moet u rekening houden met drie factoren: het geleende bedrag (hoofdsom), de looptijd van de hypotheek en het rentepercentage.

Stel dat u bijvoorbeeld €200.000 leent tegen een rentepercentage van 3% voor een periode van 20 jaar. Om te beginnen, moet u het jaarlijkse rentepercentage delen door 12 om het maandelijkse rentepercentage te krijgen. In dit geval is dat 3% / 12 = 0,25%.

Vervolgens moet u het totale aantal maandelijkse aflossingen berekenen door de looptijd van de hypotheek te vermenigvuldigen met 12. In dit geval is dat 20 jaar * 12 = 240 maandelijkse aflossingen.

Nu kunt u de maandelijkse aflossing berekenen met behulp van de volgende formule:

Maandelijkse aflossing = hoofdsom / aantal maandelijkse aflossingen

In ons voorbeeld zou dit zijn: €200.000 / 240.

Houd er rekening mee dat na elke maandelijkse aflossing de resterende schuld wordt verminderd, dus moet u deze formule herhalen voor elke betaling om het exacte bedrag te berekenen.

Het is ook belangrijk op te merken dat de rente elke maand wordt berekend over de resterende schuld. Dit betekent dat de totale maandelijkse hypotheeklast (aflossing + rente) in het begin hoger zal zijn en geleidelijk aan zal afnemen naarmate de schuld wordt afgelost.

Door de aflossing van uw lineaire hypotheek correct te berekenen, kunt u een beter inzicht krijgen in uw financiële verplichtingen en plannen. Het kan handig zijn om gebruik te maken van online rekenhulpmiddelen of spreidingstabellen die specifiek zijn ontworpen voor lineaire hypotheken om het proces eenvoudiger te maken.