Hoe bereken ik mijn hypotheek?

Het kopen van een huis is een grote stap in het leven. Een van de belangrijkste aspecten bij het kopen van een huis is het berekenen van uw hypotheek. Het is essentieel om te weten hoeveel u kunt lenen en welke maandelijkse lasten hieraan verbonden zijn. In dit artikel zullen we uitleggen hoe u uw hypotheek kunt berekenen.

Het berekenen van uw hypotheek kan een complex proces zijn, maar met behulp van bovenstaande stappen kunt u een goede indicatie krijgen van wat mogelijk is binnen uw financiële mogelijkheden. Vergeet niet dat het verstandig is om altijd meerdere offertes te vergelijken voordat u een definitieve beslissing neemt. Zo kunt u er zeker van zijn dat u de beste hypotheek krijgt die past bij uw wensen en behoeften.

Let op: Deze informatie dient alleen ter illustratie en vervangt geen professioneel financieel advies. Het is altijd verstandig om een hypotheekadviseur te raadplegen voordat u een hypotheek afsluit.

Het berekenen van je hypotheek in het Nederlands (BE) is eenvoudig en overzichtelijk. Of je nu een eerste huis koopt of je huidige hypotheek wilt herzien, het is belangrijk om te weten waar je financieel aan toe bent. Gelukkig zijn er verschillende tools en rekenmachines beschikbaar die je kunnen helpen bij het berekenen van je hypotheek.

Met behulp van een hypotheekcalculator kun je snel en gemakkelijk de maandelijkse aflossing berekenen op basis van factoren zoals het geleende bedrag, de rentevoet en de looptijd van de lening. Deze calculators geven je direct inzicht in hoeveel je maandelijks moet betalen en hoe dit bedrag kan variëren afhankelijk van verschillende scenario’s.

Een ander voordeel van het berekenen van je hypotheek in het Nederlands (BE) is dat alle informatie duidelijk en begrijpelijk wordt weergegeven. De rekenmachines zijn specifiek afgestemd op de Belgische markt, waardoor ze rekening houden met lokale regels en wetgeving met betrekking tot hypotheken.

Bovendien bieden veel financiële instellingen en hypotheekverstrekkers online tools aan waarmee je jouw hypotheek kunt berekenen. Deze tools zijn vaak gebruiksvriendelijk en stellen je in staat om verschillende scenario’s te vergelijken, zodat je de beste keuze kunt maken voor jouw persoonlijke situatie.

Het berekenen van je hypotheek in het Nederlands (BE) geeft je de mogelijkheid om zelf inzicht te krijgen in je financiële situatie en welke hypotheek het beste bij jou past. Het stelt je in staat om realistische verwachtingen te hebben en weloverwogen beslissingen te nemen.

Het is echter belangrijk om te onthouden dat het berekenen van je hypotheek slechts een eerste stap is. Het is altijd verstandig om advies in te winnen bij een hypotheekadviseur of financieel expert, zodat je een gedetailleerd en persoonlijk advies kunt krijgen dat aansluit bij jouw specifieke behoeften.

Kortom, het berekenen van je hypotheek in het Nederlands (BE) biedt eenvoud en overzichtelijkheid. Maak gebruik van de beschikbare tools en rekenmachines om een beter begrip te krijgen van je financiële mogelijkheden en maak weloverwogen beslissingen voor een stabiele toekomst.

Er zijn veel online tools beschikbaar om je hypotheek te berekenen, waardoor het proces snel en gemakkelijk is. Deze tools stellen je in staat om eenvoudig de maximale lening, de maandelijkse aflossing en andere belangrijke financiële gegevens te berekenen.

Het gebruik van een online hypotheekcalculator biedt verschillende voordelen. Ten eerste bespaart het tijd. In plaats van handmatig complexe berekeningen uit te voeren, hoef je alleen maar enkele gegevens in te voeren en de calculator doet de rest. Dit bespaart je veel tijd en moeite.

Een ander voordeel is dat online tools vaak zeer gebruiksvriendelijk zijn. Ze zijn ontworpen met het oog op eenvoud, waardoor zelfs mensen zonder financiële achtergrond er gemakkelijk mee kunnen werken. Je hebt geen diepgaande kennis van financiën nodig om accurate berekeningen te maken.

Bovendien bieden online tools vaak extra functionaliteiten, zoals grafieken of vergelijkingsopties. Hierdoor kun je verschillende scenario’s vergelijken en beter inzicht krijgen in de financiële impact van je hypotheek. Dit helpt bij het nemen van weloverwogen beslissingen.

Het gebruik van online tools om je hypotheek te berekenen is niet alleen handig, maar ook betrouwbaar. Deze tools zijn gebaseerd op wiskundige formules en up-to-date rentepercentages, waardoor je kunt vertrouwen op nauwkeurige resultaten.

Hoewel online tools nuttig kunnen zijn bij het berekenen van je hypotheek, is het belangrijk om te onthouden dat ze slechts een indicatie geven. Het is altijd verstandig om een hypotheekadviseur te raadplegen voor een gedetailleerde analyse van je financiële situatie en om advies op maat te krijgen.

Al met al bieden online tools een handige en snelle manier om je hypotheek te berekenen. Ze kunnen je helpen bij het verkrijgen van inzicht in je financiële mogelijkheden en het nemen van weloverwogen beslissingen bij het kopen van een huis.

Bij het berekenen van je hypotheek is het belangrijk om niet alleen naar het geleende bedrag en de maandelijkse aflossing te kijken, maar ook naar de rente die je betaalt. De rente kan namelijk een aanzienlijk verschil maken in de totale kosten van je hypotheek. Gelukkig kun je tegenwoordig gemakkelijk de rentetarieven vergelijken tussen verschillende aanbieders.

Door de rente van verschillende hypotheekverstrekkers te vergelijken, kun je mogelijk een betere deal vinden. Het kan lonend zijn om verschillende offertes op te vragen en deze met elkaar te vergelijken. Op die manier kun je zien welke aanbieder de meest gunstige rente biedt voor jouw situatie.

Het vergelijken van rentetarieven kan op verschillende manieren worden gedaan. Je kunt bijvoorbeeld gebruikmaken van online tools en websites die specifiek gericht zijn op het vergelijken van hypotheken. Deze tools geven je snel en overzichtelijk inzicht in de actuele rentetarieven en voorwaarden van diverse hypotheekaanbieders.

Het loont ook om contact op te nemen met een onafhankelijke hypotheekadviseur. Zij hebben vaak toegang tot uitgebreide databases met informatie over verschillende aanbieders en kunnen je helpen bij het vinden van de beste deal voor jouw persoonlijke situatie.

Het vergelijken van rentetarieven is een belangrijke stap bij het berekenen van je hypotheek. Door de rente te vergelijken, kun je mogelijk duizenden euro’s besparen over de looptijd van je hypotheek. Dus neem de tijd om verschillende aanbieders te onderzoeken en zorg ervoor dat je de best mogelijke rente krijgt voor jouw hypotheek.

Let op: Het vergelijken van rentetarieven is een nuttige stap, maar vergeet niet om ook andere factoren in overweging te nemen, zoals de voorwaarden en kosten die verbonden zijn aan een hypotheek. Een goed advies van een hypotheekadviseur kan hierbij helpen.

Bij het berekenen van je hypotheek is het altijd verstandig om advies in te winnen van professionals. Hypotheekadviseurs hebben uitgebreide kennis en ervaring op het gebied van hypotheken en kunnen je helpen om de juiste beslissingen te nemen.

Een hypotheekadviseur kan je bijstaan in elke stap van het proces. Ze kunnen je helpen om een realistisch beeld te krijgen van wat je kunt lenen en welke maandelijkse lasten hieraan verbonden zijn. Door hun expertise kunnen ze ook rekening houden met factoren zoals rente, looptijd en eventuele fiscale voordelen die voor jou relevant kunnen zijn.

Daarnaast kunnen hypotheekadviseurs je helpen om de verschillende hypotheekvormen en -opties te begrijpen. Ze kunnen de voor- en nadelen uitleggen en samen met jou kijken welke optie het beste past bij jouw financiële situatie en toekomstplannen.

Het voordeel van advies van professionals is dat zij op de hoogte zijn van de laatste ontwikkelingen in de markt. Ze kennen de actuele rentetarieven, wet- en regelgeving en andere relevante informatie die invloed kan hebben op jouw hypotheekberekening. Hierdoor kun je erop vertrouwen dat je een goed geïnformeerde beslissing neemt.

Het berekenen van een hypotheek kan een complex proces zijn, maar met professioneel advies wordt dit proces een stuk gemakkelijker. Een hypotheekadviseur kan je helpen om inzicht te krijgen in je financiële mogelijkheden en om de beste keuzes te maken voor jouw persoonlijke situatie.

Kortom, door advies in te winnen van professionals bij het berekenen van je hypotheek, kun je met vertrouwen en gemoedsrust het proces doorlopen. Ze staan klaar om al je vragen te beantwoorden en je te begeleiden naar een hypotheek die past bij jouw wensen en behoeften.

Een van de voordelen van het berekenen van uw hypotheek is dat de meeste banken in België lage rentetarieven aanbieden voor hypothecaire leningen. Dit kan een geweldige optie zijn om geld te besparen op de lange termijn.

Lage rentetarieven betekenen dat u minder rente betaalt over de looptijd van uw lening. Dit kan resulteren in aanzienlijke besparingen, vooral als u een langlopende hypotheek heeft. Het verschil tussen een hoge en lage rente kan duizenden euro’s bedragen gedurende de hele looptijd van uw lening.

Door uw hypotheek zorgvuldig te berekenen en te profiteren van de lage rentes die worden aangeboden, kunt u maandelijkse lasten verlagen en meer geld overhouden voor andere uitgaven of om te sparen. Dit kan u helpen om financiële stabiliteit te bereiken en uw doelen op lange termijn te realiseren.

Het is echter belangrijk op te merken dat rentetarieven kunnen variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd en uw persoonlijke financiële situatie. Daarom is het raadzaam om verschillende banken en kredietverstrekkers te vergelijken om de beste rentevoet voor uw specifieke situatie te vinden.

Het berekenen van uw hypotheek en het profiteren van lage rentetarieven is een slimme financiële zet die u op de lange termijn veel geld kan besparen. Neem de tijd om uw opties te onderzoeken, raadpleeg een hypotheekadviseur en maak gebruik van de concurrentie tussen banken om de beste deal te vinden. Zo kunt u genieten van een betaalbare hypotheek en uw financiële toekomst veiligstellen.

Bij het berekenen van uw hypotheek is het belangrijk om niet alleen naar de maandelijkse aflossing te kijken, maar ook naar de bijkomende kosten die gepaard gaan met het afsluiten van een hypotheek. Helaas kan het moeilijk zijn om een goede schatting te maken van deze kosten, wat een nadeel kan zijn bij het plannen van uw financiën.

Verschillende factoren spelen een rol bij het bepalen van de kosten van het afsluiten van een hypotheek. Denk hierbij aan notariskosten, registratierechten, hypotheekaktekosten en eventuele advies- of bemiddelingskosten. Deze kosten kunnen aanzienlijk variëren en zijn afhankelijk van verschillende factoren, zoals de waarde van uw woning en de gekozen hypotheekvorm.

Daarnaast kunnen er ook andere onverwachte kosten optreden tijdens het proces. Denk hierbij aan taxatiekosten, bouwkundige keuringen of eventuele boetes bij vervroegde aflossing. Deze kosten kunnen vaak over het hoofd worden gezien bij het berekenen van uw hypotheek.

Om dit nadeel te voorkomen is het raadzaam om goed onderzoek te doen en advies in te winnen bij experts op dit gebied. Een hypothecair adviseur kan u helpen om alle mogelijke kosten in kaart te brengen en u begeleiden bij het maken van weloverwogen financiële beslissingen.

Het is belangrijk om te onthouden dat het afsluiten van een hypotheek een grote financiële verplichting is en dat het essentieel is om een volledig beeld te hebben van alle kosten die hiermee gepaard gaan. Door goed geïnformeerd te zijn en professioneel advies in te winnen, kunt u voorkomen dat u voor verrassingen komt te staan en kunt u uw hypotheekplanning nauwkeuriger maken.

Let op: Deze informatie dient alleen ter illustratie en vervangt geen professioneel financieel advies. Het is altijd verstandig om een hypotheekadviseur of andere deskundige te raadplegen voordat u een hypotheek afsluit.

Bij het berekenen van uw hypotheek komt u al snel tot de ontdekking dat er een overvloed aan opties beschikbaar is. Verschillende banken en hypotheekverstrekkers bieden diverse soorten hypotheken aan, elk met hun eigen voorwaarden, rentetarieven en looptijden. Dit kan het proces van het kiezen van de juiste hypotheek ingewikkeld maken.

Een belangrijk nadeel bij het berekenen van uw hypotheek is dan ook dat er zoveel keuzes zijn. Het kan verwarrend zijn om te bepalen welke hypotheek het beste bij uw persoonlijke situatie past. U moet rekening houden met factoren zoals uw financiële situatie, uw toekomstplannen en uw risicobereidheid.

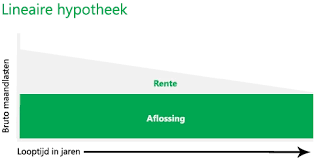

Om dit concreet te maken, kunt u bijvoorbeeld kiezen tussen een vaste rente of een variabele rente, een annuïtaire of lineaire aflossing, of zelfs een combinatie van verschillende hypotheekvormen. Elk type hypotheek heeft zijn eigen voor- en nadelen en kan geschikt zijn voor verschillende situaties.

Het is raadzaam om uitgebreid onderzoek te doen naar de verschillende hypotheken die beschikbaar zijn voordat u een beslissing neemt. Een goede manier om dit te doen is door contact op te nemen met een hypotheekadviseur die u kan helpen bij het vinden van de meest geschikte opties op basis van uw persoonlijke behoeften en doelen.

Hoewel het kiezen van de juiste hypotheek een uitdaging kan zijn, is het belangrijk om de tijd te nemen en grondig te evalueren welke optie het beste bij u past. Het gaat immers om een grote financiële verplichting die van invloed kan zijn op uw leven op lange termijn. Met de juiste begeleiding en informatie kunt u uiteindelijk een weloverwogen beslissing nemen en genieten van een hypotheek die past bij uw behoeften en financiële situatie.

Let op: Dit artikel dient alleen ter informatieve doeleinden en vervangt geen professioneel financieel advies. Het is altijd raadzaam om een hypotheekadviseur te raadplegen voordat u een definitieve beslissing neemt.

De rente op hypotheken kan variëren, wat betekent dat je mogelijk meer betaalt dan je had verwacht.

Wanneer je een hypotheek afsluit, is het belangrijk om rekening te houden met het feit dat de rente op hypotheken kan variëren. Dit kan zowel positieve als negatieve gevolgen hebben voor jouw financiële situatie.

Een van de nadelen van deze rentevariatie is dat je mogelijk meer gaat betalen dan je oorspronkelijk had verwacht. Stel je voor dat je een hypotheek afsluit tegen een lage rente, maar na verloop van tijd stijgt de rente aanzienlijk. Dit kan leiden tot hogere maandelijkse lasten en kan een aanzienlijke impact hebben op jouw budget.

Het is belangrijk om te begrijpen dat de rente op hypotheken wordt beïnvloed door verschillende factoren, zoals marktomstandigheden en economische ontwikkelingen. Zelfs kleine veranderingen in de rentevoeten kunnen grote gevolgen hebben voor jouw financiële verplichtingen op lange termijn.

Om dit con van variabele rentes te vermijden, kun je ervoor kiezen om een hypotheek af te sluiten met een vaste rentevoet. Met een vaste rentevoet blijft jouw maandelijkse aflossing gedurende de looptijd van de hypotheek hetzelfde, ongeacht eventuele schommelingen in de marktrente. Dit biedt meer stabiliteit en voorspelbaarheid in jouw financiële planning.

Het is belangrijk om bij het berekenen van jouw hypotheek rekening te houden met dit potentiële nadeel van rentevariatie. Praat met een hypotheekadviseur om de verschillende opties te bespreken en een weloverwogen beslissing te nemen die past bij jouw financiële situatie en risicobereidheid.

Onthoud dat het afsluiten van een hypotheek een belangrijke financiële beslissing is en dat het altijd verstandig is om professioneel advies in te winnen voordat je definitieve stappen onderneemt.

Bij het berekenen van je hypotheek is het belangrijk om niet alleen naar de maandelijkse aflossing te kijken, maar ook naar de extra kosten die verbonden zijn aan het afsluiten van een hypotheek. Naast de rente en het geleende bedrag zijn er namelijk nog andere financiële producten en verzekeringen waar je rekening mee moet houden.

Een van de belangrijkste kostenposten zijn de verzekeringen die vaak gekoppeld zijn aan een hypotheek. Denk hierbij aan een schuldsaldoverzekering, die ervoor zorgt dat je nabestaanden niet met de restschuld blijven zitten als jij onverhoopt komt te overlijden. Daarnaast kan er ook sprake zijn van een brandverzekering, waarbij je woning en inboedel worden verzekerd tegen schade door brand of andere gebeurtenissen.

Naast deze verzekeringen kunnen er ook andere financiële producten gekoppeld worden aan je hypotheek, zoals een spaar- of beleggingsverzekering. Deze producten kunnen dienen als extra zekerheid voor de bank, maar brengen wel extra kosten met zich mee.

Het is essentieel om deze extra kosten in overweging te nemen bij het berekenen van je hypotheek. Ze kunnen namelijk aanzienlijk bijdragen aan de totale maandelijkse lasten. Het is verstandig om bij het vergelijken van verschillende hypotheekaanbieders ook te letten op de bijkomende kosten en voorwaarden van de verzekeringen en financiële producten die zij aanbieden.

Om een goed beeld te krijgen van de totale kosten van je hypotheek, is het raadzaam om advies in te winnen bij een hypotheekadviseur. Zij kunnen je helpen bij het in kaart brengen van alle kosten en het maken van een weloverwogen keuze.

Het is belangrijk om je bewust te zijn van de extra kosten voor verzekeringen en andere financiële producten die bij een hypotheek komen kijken. Door hier rekening mee te houden en goed te vergelijken, kun je uiteindelijk de hypotheek vinden die het beste past bij jouw financiële situatie en behoeften.

Als je niet voldoende spaargeld hebt om een aanbetaling of andere voorschotten te doen bij het kopen van een huis, kan dit de maandelijkse betalingslast verhogen. Dit is een belangrijk aandachtspunt bij het berekenen van je hypotheek.

Het hebben van voldoende spaargeld voor een aanbetaling kan gunstig zijn omdat het de totale lening vermindert. Een hogere aanbetaling betekent namelijk dat je minder hoeft te lenen en dus ook minder rente hoeft te betalen over de gehele looptijd van de hypotheek.

Als je echter niet genoeg spaargeld hebt om een aanbetaling te doen, kan dit invloed hebben op de hoogte van je maandelijkse betalingslasten. Omdat je meer geld leent, zal het geleende bedrag hoger zijn en daarmee ook de maandelijkse aflossing. Dit kan ervoor zorgen dat je hogere lasten hebt dan verwacht en mogelijk meer moeite hebt om rond te komen.

Het is daarom belangrijk om bij het berekenen van je hypotheek rekening te houden met de kosten voor een aanbetaling en andere voorschotten. Het opbouwen van voldoende spaargeld voor deze kosten kan helpen om de maandelijkse betalingslasten beheersbaar te houden.

Als het niet mogelijk is om op korte termijn voldoende spaargeld op te bouwen, zou je kunnen overwegen om met een hypotheekadviseur te praten over alternatieve opties. Er zijn bijvoorbeeld leningen beschikbaar waarbij geen of een lagere aanbetaling vereist is, maar het is belangrijk om de voor- en nadelen van dergelijke leningen zorgvuldig af te wegen.

Het is altijd verstandig om je financiële situatie grondig te analyseren voordat je een hypotheek afsluit. Het hebben van voldoende spaargeld voor een aanbetaling kan helpen om de maandelijkse betalingslasten te verlagen, maar als dit niet mogelijk is, moet je er rekening mee houden dat je maandelijkse lasten hoger kunnen zijn. Overleg met een hypotheekadviseur kan je helpen bij het maken van de juiste keuzes en het vinden van de beste oplossing voor jouw situatie.

Er bestaan veel verschillende regels en wetten rondom hypotheken in België, waarvan sommige complex kunnen zijn om door te navigeren.

Het berekenen van uw hypotheek is een belangrijke stap bij het kopen van een huis, maar het kan ook een uitdagend proces zijn. Een van de nadelen is dat er veel verschillende regels en wetten bestaan rondom hypotheken in België. Deze regels kunnen soms complex zijn om door te navigeren en kunnen voor verwarring zorgen.

De Belgische hypotheekmarkt wordt gereguleerd door verschillende instanties, zoals de Nationale Bank van België en de Autoriteit voor Financiële Diensten en Markten (FSMA). Deze instanties stellen regels op die gelden voor hypotheekverstrekkers en leners. Zo zijn er bijvoorbeeld regels met betrekking tot de maximale LTV (loan-to-value ratio), de verplichte eigen inbreng en de maximale looptijd van een hypotheek.

Het kan lastig zijn om op de hoogte te blijven van al deze regels en wetten, vooral als u niet bekend bent met de financiële sector. Het is belangrijk om goed geïnformeerd te zijn voordat u een hypotheek afsluit, zodat u niet voor verrassingen komt te staan.

Een mogelijke oplossing voor dit nadeel is het raadplegen van een hypotheekadviseur. Een hypotheekadviseur is op de hoogte van alle actuele regelgeving en kan u helpen om door het complexe landschap van hypotheken te navigeren. Zij kunnen uw persoonlijke situatie beoordelen en u voorzien van advies op maat. Een hypotheekadviseur kan ervoor zorgen dat u de juiste keuzes maakt en dat u voldoet aan alle wettelijke vereisten.

Het is belangrijk om te onthouden dat het berekenen van uw hypotheek een belangrijke stap is, maar dat het ook een proces is waarbij u mogelijk hulp nodig heeft. Door een hypotheekadviseur in te schakelen, kunt u ervoor zorgen dat u goed geïnformeerd bent en de beste beslissingen kunt nemen met betrekking tot uw hypotheek.

Let op: Deze informatie dient alleen ter illustratie en vervangt geen professioneel financieel advies. Het is altijd verstandig om een hypotheekadviseur te raadplegen voordat u een hypotheek afsluit.

Bij het berekenen van je hypotheek is het van cruciaal belang om nauwkeurig te werk te gaan. Een kleine fout kan grote gevolgen hebben voor je financiële situatie en kan zelfs leiden tot langdurige problemen met zowel de bankinstelling als de overheid.

Een veelvoorkomende fout bij het berekenen van een hypotheek is het verkeerd inschatten van de maandelijkse aflossing. Als je bijvoorbeeld vergeet rekening te houden met bepaalde kosten, zoals verzekeringspremies of belastingen, kan dit resulteren in een hogere maandelijkse betalingsverplichting dan verwacht. Dit kan leiden tot financiële stress en moeilijkheden om aan je betalingsverplichtingen te voldoen.

Daarnaast kunnen fouten in de berekening ook leiden tot problemen met de bankinstelling en de overheid. Als je bijvoorbeeld niet voldoet aan de vereisten voor een bepaald type hypotheek, zoals een minimale eigen inbreng, kan dit leiden tot afwijzing van je hypotheekaanvraag. Bovendien kunnen onjuiste berekeningen resulteren in onnauwkeurige informatie die wordt doorgegeven aan de overheid, wat kan leiden tot fiscale problemen of zelfs juridische consequenties.

Om deze problemen te voorkomen, is het raadzaam om professioneel advies in te winnen bij een hypotheekadviseur. Zij hebben de kennis en ervaring om je te begeleiden bij het nauwkeurig berekenen van je hypotheek en kunnen mogelijke valkuilen identificeren. Het is ook belangrijk om alle relevante documentatie en informatie zorgvuldig te verzamelen en te controleren voordat je een definitieve beslissing neemt.

Het berekenen van je hypotheek is een complex proces waarbij nauwkeurigheid essentieel is. Het vermijden van fouten kan je behoeden voor onnodige financiële lasten en problemen met bankinstellingen en overheden. Neem dus de tijd, zoek professioneel advies en zorg ervoor dat je alle aspecten van je hypotheekberekening grondig doorneemt.