Hypotheek Vergelijken en Berekenen: Een Gids voor Slimme Financiële Beslissingen

Het kopen van een huis is een grote stap in het leven. Het is een spannende tijd, maar ook een periode waarin veel belangrijke financiële beslissingen moeten worden genomen. Een van de belangrijkste stappen bij het kopen van een huis is het vinden van de juiste hypotheek. Het vergelijken en berekenen van hypotheken kan u helpen om de beste keuze te maken voor uw persoonlijke situatie.

Het vergelijken van hypotheken is essentieel omdat er veel verschillende aanbieders zijn met verschillende rentetarieven, voorwaarden en mogelijkheden. Door verschillende hypotheken met elkaar te vergelijken, kunt u de beste optie vinden die past bij uw financiële behoeften en doelen.

Er zijn verschillende factoren waarmee u rekening moet houden bij het vergelijken van hypotheken. Allereerst is de rente natuurlijk een belangrijke factor. Het rentepercentage bepaalt hoeveel u maandelijks aan rente betaalt en heeft invloed op de totale kosten van uw hypotheek. Het vergelijken van rentetarieven kan u helpen om de meest voordelige optie te vinden.

Daarnaast zijn er andere kosten verbonden aan een hypotheek, zoals notaris- en taxatiekosten, advieskosten en eventuele boeterentes bij vervroegde aflossing. Het is belangrijk om deze kosten in overweging te nemen bij het vergelijken van hypotheken, zodat u niet voor onaangename verrassingen komt te staan.

Een andere factor om te overwegen bij het vergelijken van hypotheken is de looptijd. De looptijd van een hypotheek bepaalt hoe lang u maandelijks uw hypotheeklasten moet betalen. Het is belangrijk om een looptijd te kiezen die past bij uw financiële situatie en toekomstplannen.

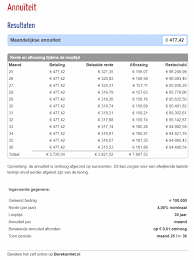

Naast het vergelijken van hypotheken is het ook verstandig om uw maximale hypotheekbedrag te berekenen. Dit helpt u om realistische verwachtingen te hebben en geeft u een idee van wat u zich kunt veroorloven bij de aankoop van een huis. Er zijn online tools beschikbaar waarmee u eenvoudig uw maximale hypotheekbedrag kunt berekenen op basis van uw inkomen, uitgaven en andere financiële factoren.

Het vergelijken en berekenen van hypotheken kan een complex proces lijken, maar het is de moeite waard om hier tijd in te investeren. Het kan u helpen om duizenden euro’s te besparen gedurende de looptijd van uw hypotheek. Daarnaast geeft het u gemoedsrust, wetende dat u de beste keuze heeft gemaakt voor uw financiële toekomst.

Bij GeldLenenTop10.be begrijpen we hoe belangrijk het is om goed geïnformeerd te zijn bij het vergelijken en berekenen van hypotheken. Daarom bieden wij handige tools en informatie aan op onze website, zodat u gemakkelijk verschillende hypotheken kunt vergelijken en uw maximale hypotheekbedrag kunt berekenen.

Onze missie is om u te helpen bij het nemen van weloverwogen financiële beslissingen, zodat u kunt genieten van een zorgeloze toekomst in uw nieuwe huis. Neem de tijd om hypotheken te vergelijken en te berekenen, en maak gebruik van de beschikbare tools en informatie. U zult er geen spijt van krijgen!

Disclaimer: De informatie in dit artikel is alleen bedoeld als algemene richtlijn en dient niet te worden beschouwd als financieel advies. Raadpleeg altijd een gekwalificeerde financieel adviseur voor specifiek advies over uw persoonlijke situatie.

Het vinden van de beste hypotheek voor u is afhankelijk van verschillende factoren, waaronder uw financiële situatie, doelen en persoonlijke voorkeuren. Hier zijn enkele belangrijke punten om te overwegen bij het kiezen van de beste hypotheek:

Het is raadzaam om advies in te winnen bij een gekwalificeerde hypotheekadviseur. Zij kunnen u helpen bij het beoordelen van uw financiële situatie en het vinden van de beste hypotheekopties die aansluiten bij uw behoeften. Vergeet niet dat de beste hypotheek voor u persoonlijk kan verschillen van wat voor anderen het beste is, omdat iedereen unieke financiële doelen en omstandigheden heeft.

Het maximale bedrag dat u kunt lenen voor een hypotheek hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, spaargeld en de waarde van het huis dat u wilt kopen. Om een nauwkeurige schatting te krijgen van het maximale hypotheekbedrag dat u kunt krijgen, is het raadzaam om een hypotheekadviseur te raadplegen. Deze professional kan uw persoonlijke situatie beoordelen en u helpen bij het bepalen van uw maximale hypotheekbedrag.

Er zijn echter ook online tools beschikbaar waarmee u een indicatie kunt krijgen van uw maximale hypotheekbedrag. Deze tools vragen meestal om informatie over uw inkomen, uitgaven, eventuele schulden en de waarde van het huis. Op basis van deze gegevens wordt er een berekening gemaakt om een schatting te geven van het bedrag dat u zou kunnen lenen.

Het is belangrijk op te merken dat deze online tools slechts een indicatie geven en geen definitief antwoord kunnen bieden. Een hypotheekadviseur kan u helpen bij het verkrijgen van een meer nauwkeurige berekening op basis van uw specifieke situatie.

Bij GeldLenenTop10.be bieden we geen persoonlijk financieel advies aan. We raden altijd aan om contact op te nemen met een gekwalificeerde hypotheekadviseur om een precieze berekening te laten maken op basis van uw individuele omstandigheden.

Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen voorwaarden en kenmerken. Hier zijn enkele veelvoorkomende typen hypotheken:

Het is belangrijk om te begrijpen dat elk type hypotheek zijn eigen voor- en nadelen heeft en dat de juiste keuze afhangt van uw persoonlijke financiële situatie, doelen en risicobereidheid. Het is raadzaam om advies in te winnen bij een financieel adviseur om te bepalen welk type hypotheek het beste bij u past.

De voorwaarden van een hypotheek kunnen variëren afhankelijk van de geldverstrekker en het type hypotheek dat u kiest. Over het algemeen zijn er echter enkele veelvoorkomende voorwaarden die van toepassing kunnen zijn:

Het is belangrijk om de voorwaarden van verschillende geldverstrekkers te vergelijken voordat u een hypotheek afsluit. Zo kunt u ervoor zorgen dat u de beste voorwaarden krijgt die passen bij uw financiële situatie en doelen. Het is raadzaam om advies in te winnen bij een financieel adviseur om te begrijpen welke voorwaarden het beste bij uw specifieke situatie passen.

Bij het kiezen van een rentevoet voor het afsluiten van een hypotheek zijn er verschillende factoren waar u rekening mee moet houden. Het is belangrijk om een rentevoet te kiezen die past bij uw financiële situatie en doelen. Hier zijn enkele overwegingen die u kunt maken:

Naast het type rentevoet is het ook belangrijk om de hoogte van de rente te overwegen. Dit kan variëren afhankelijk van de geldverstrekker en de marktomstandigheden. Het vergelijken van rentetarieven bij verschillende aanbieders kan u helpen om de meest gunstige optie te vinden.

Het is altijd verstandig om professioneel advies in te winnen bij een financieel adviseur of hypotheekadviseur voordat u definitieve beslissingen neemt over uw hypotheekrente. Zij kunnen uw persoonlijke situatie beoordelen en u helpen bij het maken van de beste keuze op basis van uw financiële doelen en risicobereidheid.

Het vergelijken en berekenen van hypotheken is over het algemeen gratis. Er zijn veel online tools en websites beschikbaar waar u kosteloos verschillende hypotheken kunt vergelijken en uw maximale hypotheekbedrag kunt berekenen. Deze tools stellen u in staat om snel en gemakkelijk een overzicht te krijgen van de verschillende opties die beschikbaar zijn.

Het is belangrijk op te merken dat het vergelijken van hypotheken geen verplichting met zich meebrengt om daadwerkelijk een hypotheek af te sluiten bij een bepaalde aanbieder. Het is puur bedoeld om u te helpen bij het nemen van een weloverwogen beslissing.

Houd er echter rekening mee dat er kosten verbonden kunnen zijn aan het advies van een financieel adviseur. Als u ervoor kiest om professioneel advies in te winnen bij het vergelijken en afsluiten van een hypotheek, kunnen daar kosten aan verbonden zijn. Deze kosten kunnen variëren, afhankelijk van de adviseur en de diensten die zij aanbieden. Het is belangrijk om vooraf duidelijkheid te krijgen over eventuele kosten voordat u gebruik maakt van hun diensten.

Kortom, het vergelijken en berekenen van hypotheken zelf is doorgaans gratis, maar als u professioneel advies wilt inwinnen, kunnen daar kosten aan verbonden zijn. Het is altijd verstandig om vooraf de voorwaarden en eventuele kosten te controleren voordat u gebruik maakt van betaalde diensten.