De looptijd van een hypotheek: Wat u moet weten

Bij het afsluiten van een hypotheek is één van de belangrijkste aspecten waar u rekening mee moet houden de looptijd van de lening. De looptijd verwijst naar de periode waarin u de lening volledig moet terugbetalen. Het is essentieel om goed geïnformeerd te zijn over de verschillende aspecten en gevolgen van de looptijd, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële situatie en doelen.

Een kortere looptijd kan leiden tot lagere totale kosten op lange termijn, maar kan ook resulteren in hogere maandelijkse betalingen. Aan de andere kant kan een langere looptijd lagere maandelijkse betalingen betekenen, maar dit kan leiden tot hogere totale kosten over de gehele looptijd.

Eén van de belangrijkste voordelen van het kiezen voor een kortere looptijd is dat u sneller eigenaar wordt van uw huis. Dit komt omdat u sneller aflost op uw hypotheekschuld. Bovendien kunt u in veel gevallen profiteren van een lagere rente wanneer u kiest voor een kortere looptijd. Dit kan aanzienlijke besparingen opleveren op de totale kosten van uw hypotheek.

Aan de andere kant kan het hebben van hogere maandelijkse betalingen bij een kortere looptijd soms financiële druk met zich meebrengen. Het is belangrijk om ervoor te zorgen dat deze hogere betalingen binnen uw budget passen en dat u voldoende financiële stabiliteit heeft om ze te kunnen dragen. Het kan verstandig zijn om een gedetailleerd budget op te stellen en rekening te houden met eventuele toekomstige veranderingen in uw inkomen of uitgaven.

Bij het kiezen van een langere looptijd kunt u profiteren van lagere maandelijkse betalingen, wat u meer financiële flexibiliteit kan bieden. Dit kan vooral handig zijn als u verwacht dat uw inkomen in de toekomst kan fluctueren of als u andere financiële doelen hebt waar u geld voor wilt reserveren. Het is echter belangrijk om te onthouden dat een langere looptijd vaak resulteert in hogere totale kosten over de gehele periode van de lening.

Het is verstandig om verschillende scenario’s te overwegen en te berekenen wat de impact is van verschillende looptijden op uw maandelijkse betalingen en totale kosten. U kunt gebruik maken van online hypotheekberekeningshulpmiddelen of advies vragen aan een financieel adviseur om u hierbij te helpen.

Het is belangrijk om te benadrukken dat de keuze voor de juiste looptijd afhangt van uw persoonlijke situatie, doelen en financiële mogelijkheden. Het is raadzaam om goed onderzoek te doen, verschillende opties te vergelijken en professioneel advies in te winnen voordat u een definitieve beslissing neemt.

De looptijd van uw hypotheek is een cruciale factor die van invloed is op uw financiële toekomst. Door goed geïnformeerd te zijn en de juiste keuzes te maken, kunt u ervoor zorgen dat uw hypotheek aansluit bij uw behoeften en helpt bij het bereiken van uw langetermijndoelen.

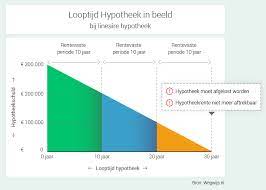

De looptijd van een hypotheek verwijst naar de periode waarin u de lening volledig moet terugbetalen. Het is de tijdspanne waarin u maandelijkse betalingen doet om uw hypotheekschuld af te lossen. De looptijd kan variëren en wordt meestal uitgedrukt in jaren.

Bij het afsluiten van een hypotheek kunt u vaak kiezen uit verschillende looptijden, zoals 10, 15, 20 of 30 jaar. De keuze voor de juiste looptijd hangt af van verschillende factoren, waaronder uw financiële situatie, uw inkomen en uw langetermijndoelen.

Een kortere looptijd betekent dat u de lening sneller zult aflossen. Dit kan voordelig zijn omdat u sneller eigenaar wordt van uw huis en minder rente betaalt over de gehele periode van de lening. Bovendien kunt u in veel gevallen profiteren van een lagere rente wanneer u kiest voor een kortere looptijd.

Echter, bij een kortere looptijd zullen uw maandelijkse betalingen hoger zijn omdat u het geleende bedrag in een kortere tijd moet terugbetalen. Dit kan financiële druk met zich meebrengen en vereist dat u voldoende budget heeft om deze hogere betalingen te kunnen dragen.

Aan de andere kant kan het kiezen voor een langere looptijd resulteren in lagere maandelijkse betalingen omdat het geleende bedrag over een langere periode wordt gespreid. Dit kan handig zijn als u meer financiële flexibiliteit wilt hebben of als u verwacht dat uw inkomen in de toekomst kan fluctueren.

Echter, bij een langere looptijd betaalt u over het algemeen meer rente over de gehele periode van de lening, waardoor de totale kosten van uw hypotheek hoger kunnen zijn.

Het is belangrijk om zorgvuldig te overwegen welke looptijd het beste bij uw situatie past. U kunt gebruik maken van online hypotheekberekeningshulpmiddelen of advies vragen aan een financieel adviseur om te bepalen welke looptijd het meest geschikt is voor uw financiële doelen en mogelijkheden.

Onthoud dat de keuze voor de juiste looptijd persoonlijk is en afhangt van verschillende factoren. Het is verstandig om goed onderzoek te doen, verschillende opties te vergelijken en professioneel advies in te winnen voordat u een definitieve beslissing neemt over de looptijd van uw hypotheek.

Het berekenen van de looptijd van een hypotheek is vrij eenvoudig en kan worden gedaan met behulp van de volgende stappen:

Het is belangrijk op te merken dat hoewel u met deze stappen een schatting kunt maken van de looptijd van uw hypotheek, er andere factoren zijn waarmee rekening moet worden gehouden, zoals eventuele extra aflossingen, wijzigingen in rentevoeten en mogelijke herfinancieringen in de toekomst. Het kan nuttig zijn om professioneel advies in te winnen bij een financieel adviseur of hypotheekverstrekker om een nauwkeurigere berekening te krijgen op basis van uw specifieke situatie.

Een langere looptijd voor uw hypotheek kan verschillende voordelen bieden, afhankelijk van uw persoonlijke situatie en financiële doelen. Hier zijn enkele mogelijke voordelen:

Het is echter belangrijk om op te merken dat een langere looptijd ook nadelen met zich mee kan brengen, zoals hogere totale kosten over de gehele periode van de lening. Het is essentieel om alle aspecten zorgvuldig af te wegen en professioneel advies in te winnen voordat u beslist welke looptijd het beste bij uw situatie past.

Ja, in sommige gevallen is het mogelijk om de looptijd van uw hypotheek te verlengen. Dit kan verschillende redenen hebben, zoals het verlagen van uw maandelijkse betalingen of het creëren van meer financiële flexibiliteit.

Als u overweegt om de looptijd van uw hypotheek te verlengen, zijn er een paar belangrijke factoren waarmee u rekening moet houden. Ten eerste moet u contact opnemen met uw geldverstrekker of hypotheekadviseur om te bespreken of een verlenging mogelijk is en wat de voorwaarden zijn.

Het is belangrijk om te begrijpen dat het verlengen van de looptijd van uw hypotheek gevolgen kan hebben voor de totale kosten over de gehele periode van de lening. Hoewel het verlengen van de looptijd kan resulteren in lagere maandelijkse betalingen, betekent dit meestal dat u gedurende een langere periode rente betaalt. Dit kan leiden tot hogere totale kosten op lange termijn.

Een andere factor om rekening mee te houden is dat niet alle geldverstrekkers bereid zijn om de looptijd van een hypotheek te verlengen. Het hangt af van hun beleid en de specifieke voorwaarden van uw lening. Het kan ook nodig zijn om aan bepaalde criteria te voldoen, zoals een goede betalingsgeschiedenis en financiële stabiliteit.

Als u overweegt om de looptijd van uw hypotheek te verlengen, is het raadzaam om professioneel advies in te winnen. Een hypotheekadviseur kan u helpen de potentiële voordelen en nadelen te begrijpen en u begeleiden bij het nemen van een weloverwogen beslissing die past bij uw persoonlijke situatie.

Houd er rekening mee dat het verlengen van de looptijd van uw hypotheek geen oplossing is voor iedereen. Het is belangrijk om uw individuele financiële situatie, doelen en behoeften zorgvuldig te evalueren voordat u een beslissing neemt.

Bij zowel kortere als langere looptijden van een hypotheek zijn er verschillende kosten waarmee u rekening moet houden. Hier zijn enkele belangrijke kostenposten die kunnen variëren, afhankelijk van de gekozen looptijd:

Het is belangrijk om al deze kosten in overweging te nemen bij het kiezen van de looptijd van uw hypotheek. Het kan verstandig zijn om verschillende scenario’s te berekenen en de totale kosten over de gehele periode te vergelijken, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële situatie en doelen.

Het is mogelijk om de rente opnieuw te onderhandelen wanneer u uw hypotheek verlengt, maar het hangt af van verschillende factoren. Hier zijn enkele belangrijke punten om in gedachten te houden:

Het is belangrijk om te onthouden dat geldverstrekkers niet verplicht zijn om uw rente opnieuw te onderhandelen wanneer u uw hypotheek verlengt. Het hangt af van de specifieke voorwaarden en beleidsregels van uw geldverstrekker. Daarom is het raadzaam om contact op te nemen met uw geldverstrekker en te informeren naar de mogelijkheden om de rente opnieuw te onderhandelen bij het verlengen van uw hypotheek.

Daarnaast kan het nuttig zijn om advies in te winnen bij een onafhankelijke hypotheekadviseur die u kan begeleiden bij het verlengingsproces en u kan helpen de beste rentevoorwaarden te verkrijgen op basis van uw individuele situatie.

Ja, er kunnen extra maandelijkse lasten verbonden zijn aan zowel langere als kortere looptijden van een hypotheek.

Bij een kortere looptijd zal uw maandelijkse betaling doorgaans hoger zijn dan bij een langere looptijd. Dit komt omdat u de lening sneller aflost en daardoor minder tijd heeft om de kosten over een langere periode te spreiden. Het voordeel van deze hogere maandelijkse betalingen is dat u sneller eigenaar wordt van uw huis en over het algemeen minder rente betaalt gedurende de gehele looptijd van de lening.

Bij een langere looptijd daarentegen, zullen uw maandelijkse betalingen doorgaans lager zijn. Dit komt omdat u de kosten over een langere periode kunt spreiden, waardoor het bedrag dat u per maand moet betalen lager wordt. Het nadeel hiervan is dat u over het algemeen meer rente betaalt gedurende de gehele looptijd van de lening, wat kan resulteren in hogere totale kosten.

Naast het bedrag dat u maandelijks moet betalen, kunnen er ook andere factoren zijn die extra maandelijkse lasten met zich meebrengen. Bijvoorbeeld:

Het is belangrijk om al deze factoren in overweging te nemen bij het bepalen van uw maandelijkse lasten. Het is raadzaam om een gedetailleerd overzicht te maken van alle kosten die gepaard gaan met uw hypotheek en om eventuele extra maandelijkse lasten in uw budget op te nemen. Op die manier kunt u een realistisch beeld krijgen van wat u kunt verwachten en ervoor zorgen dat uw hypotheek betaalbaar blijft binnen uw financiële mogelijkheden.

Zowel langere als kortere looptijden van een hypotheek kunnen fiscale voordelen met zich meebrengen. Het is echter belangrijk op te merken dat de fiscale voordelen kunnen variëren afhankelijk van de specifieke wetgeving en regelgeving in uw land. Hier zijn enkele algemene punten om rekening mee te houden:

Fiscale voordelen van een kortere looptijd:

Fiscale voordelen van een langere looptijd:

Het is belangrijk om op te merken dat deze fiscale voordelen afhankelijk zijn van verschillende factoren, zoals de hoogte van uw hypotheekrente, uw belastingschijf en de geldende fiscale regels in uw land. Het is altijd verstandig om professioneel advies in te winnen bij een belastingadviseur of financieel adviseur om de specifieke fiscale voordelen te begrijpen die van toepassing zijn op uw situatie.

Daarnaast is het belangrijk om niet alleen te focussen op fiscale voordelen bij het kiezen van de looptijd van uw hypotheek. Het is essentieel om rekening te houden met uw financiële doelen, budget en risicotolerantie. Het vinden van een balans tussen fiscale voordelen en uw persoonlijke financiële situatie is cruciaal voor het nemen van een weloverwogen beslissing over de looptijd van uw hypotheek.

Of u extra afbetalingskosten moet betalen bij het verlengen of verkorten van uw hypotheek hangt af van de specifieke voorwaarden van uw hypotheekovereenkomst en de geldende regelgeving. Hier zijn enkele belangrijke punten om te overwegen:

1. Verlenging van de hypotheek: Als u ervoor kiest om uw hypotheek te verlengen, kan dit gepaard gaan met kosten. Sommige geldverstrekkers brengen administratieve kosten in rekening voor het verlengen van de leningsovereenkomst. Daarnaast kunnen er mogelijk kosten zijn voor het aanpassen van de rentevoorwaarden of andere contractuele bepalingen. Het is belangrijk om de voorwaarden van uw hypotheekovereenkomst te raadplegen en contact op te nemen met uw geldverstrekker om duidelijkheid te krijgen over eventuele kosten die gepaard gaan met het verlengingsproces.

2. Verkorting van de hypotheek: Als u ervoor kiest om uw hypotheek te verkorten, kan dit ook leiden tot extra kosten. Sommige geldverstrekkers brengen boeterente in rekening als u vervroegd aflost op uw lening. Dit is een vergoeding die wordt berekend op basis van een percentage van het openstaande bedrag dat u vervroegd wilt aflossen. Het doel hiervan is om eventuele financiële compensatie te bieden aan de geldverstrekker voor het mislopen van rente-inkomsten als gevolg van vervroegde aflossing.

Het is belangrijk om te begrijpen dat de boeterente kan variëren, afhankelijk van de geldverstrekker en de specifieke voorwaarden van uw hypotheekovereenkomst. Het is raadzaam om contact op te nemen met uw geldverstrekker om duidelijkheid te krijgen over de mogelijke kosten en om eventuele andere opties te bespreken die beschikbaar zijn om uw hypotheek aan te passen.

Het is altijd verstandig om professioneel advies in te winnen bij een financieel adviseur voordat u beslissingen neemt met betrekking tot het verlengen of verkorten van uw hypotheek. Een financieel adviseur kan u helpen de kosten en voordelen in kaart te brengen en u begeleiden bij het nemen van een weloverwogen beslissing die past bij uw financiële situatie en doelen.

Houd er rekening mee dat deze informatie algemeen van aard is en dat de specifieke voorwaarden kunnen variëren. Het is altijd raadzaam om de voorwaarden van uw hypotheekovereenkomst te raadplegen en contact op te nemen met uw geldverstrekker voor gedetailleerde informatie over eventuele kosten bij het verlengen of verkorten van uw hypotheek.