Garant staan bij een hypotheek: Wat houdt het in en waar moet u op letten?

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Soms kan het echter lastig zijn om als individu voldoende financiële middelen te hebben om aan de strenge eisen van de bank te voldoen. In zo’n geval kan garant staan voor iemand anders een mogelijke oplossing zijn. Maar wat houdt garant staan bij een hypotheek eigenlijk in en waar moet u op letten?

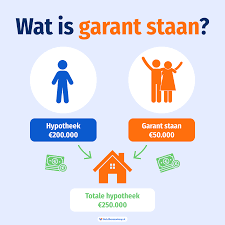

Garant staan betekent dat iemand anders, zoals een familielid of vriend, zich borg stelt voor uw hypotheek. Dit betekent dat deze persoon mede verantwoordelijk wordt voor het aflossen van de lening indien u niet meer aan uw betalingsverplichtingen kunt voldoen. De bank zal dan eerst proberen om de openstaande schuld bij u te verhalen, maar als dit niet lukt, kan zij aankloppen bij de persoon die garant staat.

Het is belangrijk om te begrijpen dat garant staan bij een hypotheek financiële risico’s met zich meebrengt. Zowel voor degene die garant staat als voor degene die de hypotheek afsluit. Als degene die de hypotheek afsluit in gebreke blijft met betalingen, kan dit leiden tot problemen tussen beide partijen en zelfs tot juridische geschillen.

Voordat u besluit om iemand te vragen om garant te staan voor uw hypotheek, is het essentieel om open en eerlijk te communiceren over de risico’s en verwachtingen. Het is belangrijk om een duidelijke afspraak te maken over wie verantwoordelijk is voor welk deel van de hypotheek en wat er gebeurt als er betalingsproblemen ontstaan. Het is raadzaam om deze afspraken schriftelijk vast te leggen in een overeenkomst, zodat beide partijen precies weten waar ze aan toe zijn.

Daarnaast moet degene die garant staat voor uw hypotheek ook rekening houden met de mogelijke gevolgen voor hun eigen financiële situatie. Het kan bijvoorbeeld invloed hebben op hun eigen kredietwaardigheid, omdat zij medeverantwoordelijk worden voor de lening. Dit kan van invloed zijn op hun vermogen om in de toekomst zelf leningen of hypotheken af te sluiten.

Het is ook belangrijk om te onthouden dat garant staan bij een hypotheek niet altijd mogelijk is of wordt geaccepteerd door banken. Banken hebben vaak strikte regels en criteria waaraan moet worden voldaan voordat zij iemand accepteren als garantsteller. Het is daarom verstandig om vooraf contact op te nemen met uw bank en te informeren naar hun beleid met betrekking tot garant staan bij hypotheken.

Kortom, garant staan bij een hypotheek kan een mogelijke oplossing zijn als u niet zelfstandig aan de financiële eisen van de bank kunt voldoen. Het brengt echter financiële risico’s met zich mee en het is belangrijk om duidelijke afspraken te maken en goed geïnformeerd te zijn voordat u deze stap neemt. Raadpleeg altijd een financieel adviseur of hypotheekexpert om u te helpen bij het nemen van de juiste beslissing voor uw persoonlijke situatie.

Wanneer je overweegt om garant te staan voor iemands hypotheek, is het van essentieel belang om een goed begrip te hebben van de financiële verplichtingen die hiermee gepaard gaan. Garant staan voor een hypotheek betekent namelijk dat je medeverantwoordelijk wordt voor het aflossen van de lening, mocht de hoofdlener niet aan zijn of haar betalingsverplichtingen kunnen voldoen.

Het is belangrijk om te beseffen dat garant staan voor een hypotheek financiële risico’s met zich meebrengt. Als degene voor wie je garant staat niet in staat is om aan zijn of haar verplichtingen te voldoen, kan dit invloed hebben op jouw eigen financiële situatie. Je kunt immers worden aangesproken door de bank om de openstaande schuld af te lossen.

Daarom is het cruciaal om volledig op de hoogte te zijn van de financiële situatie van degene voor wie je garant staat. Zorg ervoor dat je inzicht hebt in hun inkomen, uitgaven, kredietgeschiedenis en eventuele andere leningen of schulden. Dit stelt je in staat om een weloverwogen beslissing te nemen en realistisch in te schatten of je de financiële last kunt dragen mocht het nodig zijn.

Daarnaast is het verstandig om duidelijke afspraken te maken met degene voor wie je garant staat. Leg deze afspraken schriftelijk vast, zodat beide partijen precies weten wat er wordt verwacht en welke stappen er worden genomen bij eventuele betalingsproblemen. Het is ook raadzaam om juridisch advies in te winnen om ervoor te zorgen dat alles correct wordt vastgelegd en dat je rechten en verplichtingen duidelijk zijn.

Tot slot is het belangrijk om te onthouden dat garant staan voor een hypotheek niet lichtzinnig moet worden genomen. Het kan grote financiële gevolgen hebben en invloed hebben op jouw eigen kredietwaardigheid. Wees daarom voorzichtig bij het nemen van deze beslissing en raadpleeg indien nodig een financieel adviseur om je te helpen bij het maken van de juiste keuze.

Kortom, voordat je besluit om garant te staan voor iemands hypotheek, zorg ervoor dat je een grondig begrip hebt van de financiële verplichtingen die hiermee gepaard gaan. Doe gedegen onderzoek, maak duidelijke afspraken en wees bereid om de mogelijke risico’s te dragen voordat je deze stap neemt.

Wees voorbereid op eventuele betalingsverplichtingen bij garant staan voor een hypotheek

Wanneer u ervoor kiest om garant te staan voor de hypotheek van iemand anders, is het belangrijk om goed voorbereid te zijn op mogelijke betalingsverplichtingen. Hoewel het natuurlijk de bedoeling is dat de schuldenaar zijn of haar maandelijkse betalingen nakomt, kan er altijd een situatie ontstaan waarin dit niet mogelijk is.

Als degene die de hypotheek afsluit in gebreke blijft met betalingen, kan dit financiële consequenties hebben voor degene die garant staat. Het is daarom verstandig om van tevoren na te denken over hoe u zou reageren en wat uw financiële mogelijkheden zijn als deze situatie zich voordoet.

Het is raadzaam om voldoende spaargeld achter de hand te hebben om eventuele gemiste betalingen tijdelijk op te vangen. Op deze manier kunt u voorkomen dat uw eigen financiële situatie in gevaar komt. Het kan ook verstandig zijn om met de schuldenaar afspraken te maken over hoe u samenwerkt om eventuele problemen op te lossen en achterstallige betalingen in te halen.

Daarnaast is het belangrijk om op de hoogte te zijn van uw rechten en plichten als garantsteller. Zorg ervoor dat u volledig begrijpt welke verantwoordelijkheden u heeft en wat er van u wordt verwacht in geval van wanbetaling door de schuldenaar. Dit kan variëren afhankelijk van de specifieke voorwaarden die zijn vastgelegd in de garantstellingsovereenkomst.

Het is ook verstandig om regelmatig contact te houden met de bank en op de hoogte te blijven van de betalingsstatus van de hypotheek. Op deze manier kunt u vroegtijdig eventuele problemen signaleren en proactief handelen om ze op te lossen.

Kortom, wees voorbereid op mogelijke betalingsverplichtingen als u garant staat voor een hypotheek. Zorg ervoor dat u financieel stabiel bent en voldoende middelen heeft om eventuele gemiste betalingen op te vangen. Wees ook goed geïnformeerd over uw rechten en plichten als garantsteller. Met een goede voorbereiding kunt u eventuele financiële risico’s minimaliseren en uw eigen financiële situatie beschermen.

Het is van groot belang om alle mogelijke opties te bespreken met de kredietgever voordat u instemt met het garanderen van een hypotheek. Het garanderen van een hypotheek brengt immers financiële risico’s met zich mee, zowel voor degene die garant staat als voor degene die de hypotheek afsluit.

Door open en transparant te communiceren met de kredietgever, kunt u ervoor zorgen dat u volledig op de hoogte bent van de verplichtingen en consequenties die gepaard gaan met het garant staan. Bespreek bijvoorbeeld hoe lang de garantieperiode duurt, wat er gebeurt als er betalingsproblemen ontstaan en welke stappen er genomen kunnen worden om deze problemen op te lossen.

Daarnaast kan het ook verstandig zijn om alternatieve opties te bespreken met de kredietgever. Misschien zijn er andere manieren waarop u kunt helpen zonder volledig garant te staan, zoals het verstrekken van een gedeeltelijke garantie of het aanbieden van extra zekerheden. Het is belangrijk om deze mogelijkheden te verkennen voordat u definitief akkoord gaat.

Het bespreken van alle mogelijke opties met de kredietgever stelt beide partijen in staat om een weloverwogen beslissing te nemen en eventuele misverstanden of geschillen in de toekomst te voorkomen. Het kan ook helpen bij het opbouwen van een goede relatie tussen beide partijen, gebaseerd op vertrouwen en wederzijds begrip.

Kortom, voordat u instemt met het garanderen van een hypotheek, is het essentieel om alle mogelijke opties te bespreken met de kredietgever. Wees open en transparant over uw verwachtingen en zorg ervoor dat u volledig begrijpt wat er van u wordt verwacht. Door dit te doen, kunt u de risico’s beter inschatten en weloverwogen beslissingen nemen die passen bij uw financiële situatie.

Wees bewust van de risico’s bij garant staan voor een hypotheek

Het garanderen van een hypotheek voor iemand anders kan een nobele daad zijn, maar het is belangrijk om bewust te zijn van de mogelijke risico’s die eraan verbonden zijn. Het is essentieel om zorgvuldig na te denken voordat u deze verantwoordelijkheid op zich neemt.

Een van de belangrijkste risico’s is het feit dat u juridische of financiële consequenties kunt ondervinden als degene voor wie u garant staat niet in staat is om aan de betalingsverplichtingen te voldoen. Dit kan leiden tot spanningen en zelfs tot juridische geschillen tussen beide partijen.

Het is daarom cruciaal om open en eerlijk te communiceren met degene voor wie u garant staat. Bespreek duidelijk wat er gebeurt als er betalingsproblemen ontstaan en maak afspraken over wie verantwoordelijk is voor welk deel van de hypotheek. Het is raadzaam om deze afspraken schriftelijk vast te leggen in een overeenkomst, zodat beide partijen precies weten waar ze aan toe zijn.

Daarnaast moet u ook rekening houden met de mogelijke financiële gevolgen voor uzelf. Als garantsteller wordt uw kredietwaardigheid beïnvloed en dit kan invloed hebben op uw vermogen om in de toekomst zelf leningen of hypotheken af te sluiten.

Het is belangrijk om professioneel advies in te winnen voordat u besluit garant te staan voor een hypotheek. Een financieel adviseur of hypotheekexpert kan u helpen de mogelijke risico’s te begrijpen en u begeleiden bij het nemen van de juiste beslissing.

Kortom, wees bewust van de risico’s die verbonden zijn aan het garanderen van een hypotheek. Zorg ervoor dat u goed geïnformeerd bent, duidelijke afspraken maakt en professioneel advies inwint voordat u deze verantwoordelijkheid op zich neemt. Op die manier kunt u weloverwogen beslissingen nemen die passen bij uw persoonlijke situatie en financiële stabiliteit.

Bij het afsluiten van een hypotheek en het regelen van garantstelling is het van groot belang om goed geïnformeerd te zijn en de juiste keuzes te maken. Een belangrijk aspect om in overweging te nemen is het vergelijken van verschillende kredietverstrekkers en hun tarieven voordat je besluit om met één aanbieder in zee te gaan.

Elke kredietverstrekker hanteert namelijk zijn eigen tarieven en voorwaarden. Door meerdere aanbieders met elkaar te vergelijken, krijg je een beter beeld van de mogelijkheden die er zijn en kun je een weloverwogen keuze maken. Het vergelijken van tarieven kan je helpen om de beste rentevoet en voorwaarden te vinden die passen bij jouw financiële situatie.

Het loont de moeite om niet alleen naar de rentetarieven te kijken, maar ook naar andere aspecten zoals eventuele bijkomende kosten, flexibiliteit in aflossingsopties en de reputatie van de kredietverstrekker. Het is belangrijk om een totaalbeeld te krijgen van wat elke aanbieder te bieden heeft voordat je een definitieve beslissing neemt.

Het vergelijken van kredietverstrekkers kan tegenwoordig eenvoudig online worden gedaan. Er zijn verschillende websites beschikbaar waar je gemakkelijk meerdere aanbieders kunt vergelijken op basis van tarieven en voorwaarden. Deze vergelijkingssites kunnen je helpen om snel een overzicht te krijgen en de beste keuze te maken.

Door verschillende kredietverstrekkers en hun tarieven te vergelijken voordat je besluit om met één aanbieder in zee te gaan, kun je mogelijk geld besparen en de meest gunstige voorwaarden vinden. Het is een belangrijke stap in het proces van garant staan bij een hypotheek, omdat het je helpt om de beste financiële optie te kiezen.

Onthoud dat het altijd verstandig is om ook advies in te winnen bij een financieel expert of hypotheekadviseur. Zij kunnen je helpen bij het maken van de juiste keuze en ervoor zorgen dat je goed geïnformeerd bent over alle aspecten van garant staan bij een hypotheek.

Kortom, door verschillende kredietverstrekkers en hun tarieven te vergelijken voordat je besluit om met één aanbieder in zee te gaan, kun je de beste rentevoet en voorwaarden vinden die passen bij jouw persoonlijke situatie. Neem de tijd om goed geïnformeerd te zijn en maak weloverwogen keuzes bij het regelen van garantstelling voor jouw hypotheek.

Bij het overwegen van garant staan voor een hypotheek is het belangrijk om goed voorbereid te zijn en alle benodigde documentatie in handen te hebben. Het verstrekken van de juiste documenten kan helpen om het proces soepeler te laten verlopen en de kans op goedkeuring te vergroten.

Wanneer u gevraagd wordt om garant te staan voor iemands hypotheek, is het verstandig om alle documentatie op te vragen die nodig is om een duidelijk beeld te krijgen van de financiële situatie van degene voor wie u garant staat. Dit kan onder andere loonstrookjes, bankafschriften en andere relevante informatie over inkomen en financiën omvatten.

Door deze documentatie op te vragen en zorgvuldig door te nemen, kunt u een beter inzicht krijgen in de financiële stabiliteit van degene voor wie u garant staat. Het stelt u ook in staat om eventuele risico’s beter af te wegen voordat u uw handtekening zet.

Het verstrekken van deze documentatie aan de geldverstrekker kan ook aantonen dat u serieus bent en bereid bent om uw verantwoordelijkheid als garantsteller serieus te nemen. Dit kan het vertrouwen van de bank vergroten en de kans op goedkeuring vergroten.

Het is belangrijk om ervoor te zorgen dat alle documentatie volledig en up-to-date is. Zorg ervoor dat loonstroken recent zijn, bankafschriften actueel zijn en dat alle relevante informatie correct wordt verstrekt. Dit helpt mogelijke vertragingen of problemen tijdens het goedkeuringsproces te voorkomen.

Kortom, het vragen naar alle benodigde documentatie voordat u garant staat voor een hypotheek is een belangrijke stap. Het helpt u om een beter inzicht te krijgen in de financiële situatie van degene voor wie u garant staat en vergroot de kans op goedkeuring. Zorg ervoor dat alle documenten volledig en up-to-date zijn om mogelijke vertragingen of problemen te voorkomen. Raadpleeg altijd een financieel adviseur of hypotheekexpert voor meer informatie en begeleiding bij het proces van garant staan voor een hypotheek.

Als je twijfelt of het garanderen van een hypotheek wel bij jou past, of als je meer informatie wilt over de risico’s en verplichtingen die hiermee gepaard gaan, is het raadzaam om contact op te nemen met een financieel adviseur. Een financieel adviseur kan je helpen om een weloverwogen beslissing te nemen en je voorzien van deskundig advies.

Het garanderen van een hypotheek is geen lichte verantwoordelijkheid. Het brengt financiële risico’s met zich mee, zowel voor degene die garant staat als voor degene die de hypotheek afsluit. Een financieel adviseur kan je helpen om de mogelijke gevolgen in kaart te brengen en je informeren over de juridische aspecten van garant staan.

Daarnaast kan een financieel adviseur ook kijken naar jouw persoonlijke financiële situatie en beoordelen of garant staan bij een hypotheek haalbaar is. Zij kunnen je helpen om de benodigde informatie te verzamelen en kunnen samen met jou de voor- en nadelen afwegen.

Een financieel adviseur heeft expertise op het gebied van hypotheken en kan je helpen om de juiste keuze te maken op basis van jouw specifieke situatie. Zij kunnen ook alternatieve opties onderzoeken, mocht garant staan niet mogelijk of wenselijk zijn.

Kortom, als je twijfelt over het garanderen van een hypotheek of meer informatie wilt over de risico’s en verplichtingen, aarzel dan niet om contact op te nemen met een financieel adviseur. Zij kunnen je voorzien van professioneel advies en helpen bij het nemen van een weloverwogen beslissing die past bij jouw financiële situatie en doelen.

Transparantie bij garant staan voor een hypotheek: Voorkom miscommunicatie en onduidelijkheden

Wanneer je iemand vraagt om garant te staan voor je hypotheek, is het essentieel om volledige transparantie te betrachten over de gemaakte afspraken. Dit voorkomt miscommunicatie en onduidelijkheden over belangrijke zaken zoals betalingstermijnen en rentebedragen.

Het is begrijpelijk dat het aangaan van een dergelijke financiële verplichting de nodige vragen met zich meebrengt. Om mogelijke problemen in de toekomst te voorkomen, is het van cruciaal belang om openhartig en duidelijk te zijn over wat er precies wordt afgesproken tussen jou en de kredietgever.

Zorg ervoor dat je alle details bespreekt, zoals wanneer de betalingen moeten plaatsvinden, hoeveel rente er betaald moet worden en wat er gebeurt als er betalingsachterstanden ontstaan. Het kan ook nuttig zijn om eventuele andere voorwaarden of clausules op te nemen in jullie afspraken, zoals een maximumbedrag waarvoor je garant staat of een bepaalde looptijd van de garantstelling.

Door deze zaken vanaf het begin duidelijk af te spreken, voorkom je misverstanden en mogelijke conflicten in de toekomst. Het kan verstandig zijn om deze afspraken schriftelijk vast te leggen in een overeenkomst, zodat beide partijen altijd een referentie hebben om op terug te vallen.

Daarnaast is het belangrijk om te beseffen dat garant staan voor een hypotheek niet zonder risico is. Zowel voor de persoon die de hypotheek afsluit als voor degene die garant staat. Het is daarom van groot belang om volledig op de hoogte te zijn van de financiële consequenties en verplichtingen voordat je deze stap neemt.

Kortom, wees altijd transparant over wat er precies wordt afgesproken tussen jou en de kredietgever bij het garant staan voor een hypotheek. Dit voorkomt miscommunicatie en onduidelijkheden over betalingstermijnen, rentebedragen en andere belangrijke zaken. Neem de tijd om alle details te bespreken en leg deze schriftelijk vast om mogelijke problemen in de toekomst te vermijden. Raadpleeg indien nodig een financieel adviseur om je te helpen bij het maken van weloverwogen beslissingen met betrekking tot garant staan voor een hypotheek.

Lees altijd alle documentatie met aandacht door voordat u garant staat voor een hypotheek

Garant staan voor iemand anders bij het afsluiten van een hypotheek is een serieuze verantwoordelijkheid. Het is daarom van groot belang dat u alle documentatie en contracten zorgvuldig doorleest voordat u besluit om garant te staan.

Het kan verleidelijk zijn om snel akkoord te gaan en de papieren te ondertekenen, vooral als het om familie of vrienden gaat. Echter, het is cruciaal om te begrijpen wat er precies van u wordt verwacht en wat de mogelijke gevolgen kunnen zijn.

Lees daarom altijd alle documenten aandachtig door en neem de tijd om eventuele vragen of onduidelijkheden te bespreken met de betrokken partijen. Zorg ervoor dat u begrijpt welke verplichtingen en risico’s gepaard gaan met het garant staan voor een hypotheek.

Let specifiek op details zoals de hoogte van het bedrag waarvoor u garant staat, de looptijd van de lening, eventuele rentevoeten, boetes bij wanbetaling en andere relevante voorwaarden. Wees ook alert op clausules die uw aansprakelijkheid kunnen vergroten of beperken.

Indien nodig, raadpleeg een financieel adviseur of juridisch expert om u te helpen bij het interpreteren van de documentatie en het nemen van weloverwogen beslissingen.

Het lezen van alle documentatie met aandacht kan u helpen om volledig op de hoogte te zijn van uw rechten en verplichtingen als garantsteller. Het stelt u in staat om een weloverwogen beslissing te nemen en mogelijke verrassingen of problemen in de toekomst te voorkomen.

Onthoud dat het garant staan voor een hypotheek een belangrijke financiële verplichting is. Neem daarom altijd de tijd om alle documentatie zorgvuldig door te nemen en wees goed geïnformeerd voordat u uw handtekening zet.