Een tweede hypotheek: wat u moet weten

Het kopen van een huis is een grote stap in het leven. Het kan echter voorkomen dat u na verloop van tijd behoefte heeft aan extra financiële ruimte. Misschien wilt u uw huis renoveren, een nieuwe auto kopen of uw kinderen helpen met hun studie. In dat geval kan een tweede hypotheek een interessante optie zijn. Maar wat houdt een tweede hypotheek precies in en waar moet u op letten? In dit artikel bespreken we de belangrijkste punten.

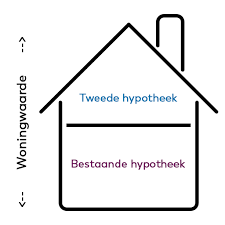

Een tweede hypotheek is, zoals de naam al aangeeft, een extra lening bovenop uw bestaande hypotheek. Deze lening wordt vaak gebruikt voor grote uitgaven of investeringen. Het bedrag dat u kunt lenen hangt af van de waarde van uw huis en de hoogte van uw huidige hypotheek. Over het algemeen geldt dat hoe meer eigen vermogen u heeft opgebouwd in uw huis, hoe hoger het bedrag is dat u kunt lenen.

Het afsluiten van een tweede hypotheek brengt echter ook bepaalde risico’s met zich mee. Ten eerste moet u rekening houden met extra kosten, zoals notariskosten en advieskosten. Daarnaast is het belangrijk om te weten dat de rente op een tweede hypotheek vaak hoger is dan die op uw eerste hypotheek. Dit komt omdat de bank meer risico neemt door u extra geld te lenen.

Voordat u besluit een tweede hypotheek af te sluiten, is het verstandig om goed na te denken over uw financiële situatie. Kunt u de maandelijkse lasten van een extra lening dragen? Het is belangrijk om een realistisch beeld te hebben van uw inkomsten en uitgaven. Daarnaast moet u ook rekening houden met de looptijd van de lening. Een tweede hypotheek heeft vaak een langere looptijd dan uw eerste hypotheek, waardoor u langer aan de lening vastzit.

Een ander belangrijk punt om te overwegen is het doel van de tweede hypotheek. Zorg ervoor dat u het geld verstandig besteedt en dat het echt bijdraagt aan uw financiële situatie op lange termijn. Het kan verleidelijk zijn om het geld uit te geven aan luxe goederen of vakanties, maar bedenk dat u uiteindelijk ook deze lening moet terugbetalen.

Tot slot is het raadzaam om verschillende banken en geldverstrekkers te vergelijken voordat u een beslissing neemt. De voorwaarden en rentetarieven kunnen namelijk sterk variëren. Door goed onderzoek te doen, kunt u mogelijk veel geld besparen op de totale kosten van uw tweede hypotheek.

Een tweede hypotheek kan een nuttig financieel instrument zijn als u extra ruimte nodig heeft voor grote uitgaven of investeringen. Het is echter belangrijk om goed geïnformeerd te zijn en alle aspecten zorgvuldig af te wegen voordat u deze stap zet. Neem de tijd om advies in te winnen bij professionals en maak weloverwogen beslissingen die passen bij uw persoonlijke financiële situatie.

De hoogte van een tweede hypotheek hangt af van verschillende factoren. Over het algemeen geldt dat de maximale hoogte van een tweede hypotheek wordt bepaald door de waarde van uw huis en de hoogte van uw huidige hypotheek.

Bij het bepalen van de maximale hoogte van een tweede hypotheek wordt gekeken naar het bedrag dat u nog kunt lenen op basis van uw inkomen en financiële situatie. Hierbij houdt de geldverstrekker rekening met uw maandelijkse inkomsten en uitgaven, evenals met eventuele andere leningen of schulden die u heeft.

Daarnaast speelt ook de waarde van uw huis een rol. De geldverstrekker zal een taxatie laten uitvoeren om de actuele waarde van uw woning vast te stellen. Het bedrag dat u kunt lenen met een tweede hypotheek is vaak gebaseerd op een percentage van deze waarde. Dit percentage kan variëren, maar ligt meestal tussen de 80% en 90% van de waarde.

Het is belangrijk om te weten dat het totaalbedrag van uw eerste en tweede hypotheek samen niet hoger mag zijn dan de maximale waarde van uw huis. Als dit wel het geval is, loopt de geldverstrekker namelijk meer risico bij eventuele verkoop of executie.

Het is raadzaam om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een beter inzicht te krijgen in wat voor u haalbaar is qua hoogte van een tweede hypotheek. Zij kunnen u helpen bij het berekenen van de maximale lening en u informeren over de verschillende mogelijkheden en voorwaarden die gelden bij het afsluiten van een tweede hypotheek.

Bij het afsluiten van een tweede hypotheek heeft u in principe de mogelijkheid om te kiezen uit verschillende banken en geldverstrekkers. In België zijn er diverse financiële instellingen die hypotheken aanbieden, waaronder grote commerciële banken, zoals BNP Paribas Fortis, KBC, ING en Belfius. Daarnaast zijn er ook andere kredietverstrekkers en hypotheekmaatschappijen die tweede hypotheken kunnen verstrekken.

Het is belangrijk om te weten dat niet elke bank dezelfde voorwaarden hanteert voor een tweede hypotheek. De rentetarieven, de maximale leningbedragen en de bijkomende kosten kunnen per bank verschillen. Daarom is het verstandig om verschillende aanbieders met elkaar te vergelijken voordat u een beslissing neemt.

Het is raadzaam om contact op te nemen met meerdere banken en geldverstrekkers om informatie in te winnen over hun specifieke voorwaarden en mogelijkheden met betrekking tot een tweede hypotheek. Door offertes op te vragen en advies in te winnen bij professionals zoals hypotheekadviseurs, kunt u een weloverwogen keuze maken die past bij uw persoonlijke situatie.

Let op: Deze informatie is algemeen van aard en het is altijd verstandig om persoonlijk advies in te winnen bij een financieel adviseur of hypotheekspecialist voordat u een beslissing neemt over het afsluiten van een tweede hypotheek.

De hoogte van een tweede hypotheek wordt bepaald door verschillende factoren, waaronder de waarde van uw huis en de hoogte van uw bestaande hypotheek. Over het algemeen geldt dat hoe meer eigen vermogen u heeft opgebouwd in uw huis, hoe hoger het bedrag is dat u kunt lenen voor een tweede hypotheek.

Bij het bepalen van de maximale hoogte van een tweede hypotheek houden banken meestal rekening met de Loan-to-Value (LTV) ratio. Dit is een percentage dat de verhouding weergeeft tussen de lening en de waarde van het huis. In België is de maximale LTV-ratio voor een tweede hypotheek meestal lager dan die voor een eerste hypotheek. Dit komt doordat banken meer risico nemen bij het verstrekken van extra leningen.

Over het algemeen kunt u ervan uitgaan dat de maximale hoogte van een tweede hypotheek tussen 70% en 80% van de waarde van uw huis ligt. Het exacte percentage kan echter variëren afhankelijk van verschillende factoren, zoals uw financiële situatie, inkomen en kredietwaardigheid.

Het is belangrijk om te benadrukken dat het afsluiten van een tweede hypotheek ook extra kosten met zich meebrengt, zoals notariskosten en advieskosten. Daarnaast moet u rekening houden met de rente op een tweede hypotheek, die vaak hoger is dan die op uw eerste hypotheek.

Om precies te weten te komen hoe hoog uw tweede hypotheek kan zijn, is het raadzaam om contact op te nemen met verschillende banken en geldverstrekkers. Zij kunnen u voorzien van specifieke informatie en advies op basis van uw persoonlijke situatie. Het is altijd verstandig om goed geïnformeerd te zijn voordat u een beslissing neemt over het afsluiten van een tweede hypotheek.

De kosten van een extra hypotheek van 50.000 euro kunnen variëren, afhankelijk van verschillende factoren. De belangrijkste kostenposten zijn de rente en eventuele bijkomende kosten zoals advieskosten, notariskosten en taxatiekosten.

De rente op een extra hypotheek kan verschillen per bank en hangt af van factoren zoals de hoogte van de lening, de looptijd en uw persoonlijke financiële situatie. Het is raadzaam om bij meerdere banken offertes aan te vragen om de rentetarieven te vergelijken.

Daarnaast kunnen er bijkomende kosten zijn, zoals advieskosten. Als u gebruikmaakt van een hypotheekadviseur, brengen zij meestal kosten in rekening voor hun diensten. Deze kosten kunnen variëren per adviseur.

Ook dient u rekening te houden met notariskosten. Bij het afsluiten van een hypotheek moet er vaak een notariële akte worden opgesteld. De notaris brengt hiervoor kosten in rekening.

Verder kan het nodig zijn om uw huis opnieuw te laten taxeren voor de extra hypotheek. De kosten hiervan variëren per taxateur.

Om een nauwkeurige schatting te krijgen van de totale kosten van een extra hypotheek van 50.000 euro, is het verstandig om contact op te nemen met verschillende banken en geldverstrekkers en offertes aan te vragen. Zij kunnen u voorzien van gedetailleerde informatie over de rente en bijkomende kosten die specifiek zijn voor uw situatie.

Of u in aanmerking komt voor het afsluiten van een tweede hypotheek hangt af van verschillende factoren. Hier zijn enkele belangrijke punten om te overwegen:

Het is altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur voordat u een tweede hypotheek afsluit. Zij kunnen uw persoonlijke situatie beoordelen en u helpen bij het nemen van een weloverwogen beslissing. Vergeet niet dat het afsluiten van een tweede hypotheek financiële verplichtingen met zich meebrengt, dus zorg ervoor dat u goed geïnformeerd bent voordat u deze stap zet.

Hoewel een tweede hypotheek nuttig kan zijn in bepaalde situaties, zijn er ook enkele nadelen waar u rekening mee moet houden voordat u deze beslissing neemt:

Het is belangrijk om deze nadelen zorgvuldig af te wegen tegen de voordelen en uw persoonlijke financiële situatie. Raadpleeg altijd een financieel adviseur voordat u een beslissing neemt, zodat u goed geïnformeerd bent en de juiste keuze kunt maken die past bij uw individuele behoeften en doelen.

Bij het afsluiten van een tweede hypotheek zijn er verschillende kosten waar u rekening mee moet houden. Hieronder vindt u een overzicht van de belangrijkste kostenposten:

Het is belangrijk om al deze kosten in overweging te nemen bij het bepalen of een tweede hypotheek financieel haalbaar is voor u. Zorg ervoor dat u deze kosten meeneemt in uw budgetplanning en bespreek ze met uw financieel adviseur voordat u een definitieve beslissing neemt.

Een tweede hypotheek werkt als een aanvulling op uw bestaande hypotheek. Het stelt u in staat om extra geld te lenen met uw huis als onderpand. Hier zijn de belangrijkste stappen en overwegingen bij het afsluiten van een tweede hypotheek:

Het proces van het afsluiten van een tweede hypotheek kan complex zijn, daarom is het raadzaam om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert. Zij kunnen u helpen de juiste keuzes te maken op basis van uw persoonlijke situatie en doelen.

Ja, het is mogelijk om een tweede hypotheek te krijgen. Een tweede hypotheek is een extra lening bovenop uw bestaande hypotheek en wordt vaak gebruikt voor grote uitgaven of investeringen. Het bedrag dat u kunt lenen hangt af van de waarde van uw huis en de hoogte van uw huidige hypotheek. Over het algemeen geldt dat hoe meer eigen vermogen u heeft opgebouwd in uw huis, hoe hoger het bedrag is dat u kunt lenen.

Het verkrijgen van een tweede hypotheek is echter afhankelijk van verschillende factoren, zoals uw inkomen, kredietwaardigheid en de waarde van uw woning. Banken en geldverstrekkers zullen uw financiële situatie beoordelen voordat ze beslissen of ze u een tweede hypotheek willen verstrekken.

Het is belangrijk om te weten dat het afsluiten van een tweede hypotheek ook bepaalde risico’s met zich meebrengt. U moet rekening houden met extra kosten, zoals notariskosten en advieskosten. Daarnaast is de rente op een tweede hypotheek vaak hoger dan die op uw eerste hypotheek, omdat de bank meer risico neemt door u extra geld te lenen.

Voordat u besluit een tweede hypotheek aan te vragen, is het verstandig om goed na te denken over uw financiële situatie en om advies in te winnen bij professionals. Zij kunnen u helpen bij het beoordelen of een tweede hypotheek geschikt is voor uw specifieke behoeften en omstandigheden.