De hypotheekrente van Rabobank: wat u moet weten

Als het gaat om het kopen van een huis, is een hypotheek vaak onvermijdelijk. Het is belangrijk om de juiste keuzes te maken bij het afsluiten van een hypotheek, en een van de belangrijkste aspecten om rekening mee te houden is de hypotheekrente. In dit artikel zullen we ons richten op de hypotheekrente van Rabobank en wat u hierover moet weten.

Rabobank staat bekend als een gerenommeerde bank met jarenlange ervaring op het gebied van hypotheken. Ze bieden verschillende soorten hypotheken aan, waaronder annuïteitenhypotheek, lineaire hypotheek en aflossingsvrije hypotheek. Bij het kiezen van een hypotheek is het belangrijk om te begrijpen hoe de rente wordt berekend en welke invloed dit heeft op uw maandelijkse lasten.

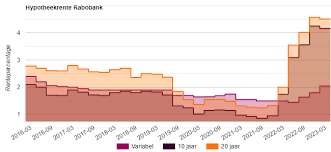

De hoogte van de hypotheekrente bij Rabobank wordt bepaald door verschillende factoren, zoals de marktrente, de rentevaste periode en uw persoonlijke situatie. Over het algemeen geldt dat hoe langer de rentevaste periode, hoe hoger de rente zal zijn. Dit komt doordat Rabobank zich wil beschermen tegen mogelijke renteschommelingen in de toekomst.

Het is ook belangrijk om te weten dat Rabobank flexibiliteit biedt als het gaat om het kiezen van uw rentevaste periode. U kunt kiezen voor een periode variërend van 1 jaar tot wel 30 jaar. Het is verstandig om goed na te denken over de rentevaste periode die het beste bij uw persoonlijke situatie past. Als u bijvoorbeeld verwacht dat de rente in de toekomst zal dalen, kan het verstandig zijn om te kiezen voor een kortere rentevaste periode.

Een ander aspect waar u rekening mee moet houden, is of u kiest voor een variabele rente of een vaste rente. Bij een variabele rente kan de hoogte van uw maandelijkse lasten fluctueren, afhankelijk van de marktrente. Dit kan zowel voordelen als nadelen hebben, afhankelijk van de ontwikkelingen op de markt. Bij een vaste rente blijven uw maandelijkse lasten gedurende de gekozen rentevaste periode gelijk.

Bij Rabobank heeft u ook de mogelijkheid om te profiteren van eventuele rentekortingen. Als u bijvoorbeeld uw betaalrekening en andere financiële producten bij Rabobank heeft lopen, kunt u in aanmerking komen voor een lagere hypotheekrente. Het is altijd verstandig om te informeren naar mogelijke kortingen en acties die Rabobank aanbiedt.

Het is belangrijk om te benadrukken dat het vergelijken van hypotheekrentes essentieel is voordat u een definitieve beslissing neemt. Elke bank hanteert zijn eigen tarieven en voorwaarden, dus het loont om meerdere aanbieders met elkaar te vergelijken. Daarnaast kunnen ook onafhankelijke hypotheekadviseurs u helpen bij het maken van de juiste keuze.

Kortom, de hypotheekrente van Rabobank is afhankelijk van verschillende factoren en biedt flexibiliteit in rentevaste periodes. Het is belangrijk om goed geïnformeerd te zijn over de voorwaarden en tarieven voordat u een hypotheek afsluit. Neem de tijd om uw opties te vergelijken en raadpleeg indien nodig een hypotheekadviseur om ervoor te zorgen dat u de beste beslissing neemt voor uw financiële toekomst.

Als AI-assistent heb ik geen real-time toegang tot actuele gegevens. Hypotheekrentetarieven kunnen variëren en worden regelmatig bijgewerkt door banken zoals Rabobank. Ik raad u aan om de officiële website van Rabobank te bezoeken of contact op te nemen met hun klantenservice voor de meest recente informatie over hypotheekrentetarieven. Zij kunnen u voorzien van specifieke details en eventuele actuele aanbiedingen die op dat moment beschikbaar zijn.

De kosten van een hypotheek bij Rabobank variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de rentevaste periode, de hypotheekvorm en uw persoonlijke situatie. Het is daarom moeilijk om een specifiek bedrag te noemen zonder meer informatie over uw specifieke situatie.

Bij het afsluiten van een hypotheek bij Rabobank moet u rekening houden met verschillende kostenposten. Hieronder volgen enkele veelvoorkomende kosten die gepaard kunnen gaan met het afsluiten van een hypotheek:

Het is belangrijk om te weten dat Rabobank transparant is over de kosten van hun hypotheken. U kunt op hun website of bij een Rabobank-adviseur informatie vinden over de mogelijke kosten die gepaard gaan met het afsluiten van een hypotheek.

Om een nauwkeurig beeld te krijgen van de kosten van een hypotheek bij Rabobank, raden we u aan om contact op te nemen met Rabobank of een afspraak te maken met een hypotheekadviseur. Zij kunnen u voorzien van specifieke informatie en een gedetailleerde berekening maken op basis van uw persoonlijke situatie en wensen.

Bij Rabobank zijn er verschillende voorwaarden verbonden aan het afsluiten van een hypotheek. Hieronder vindt u een overzicht van enkele belangrijke voorwaarden:

Het is belangrijk om te benadrukken dat deze voorwaarden kunnen variëren en afhankelijk zijn van uw persoonlijke situatie, het type hypotheek dat u wilt afsluiten en andere factoren. Het is altijd verstandig om contact op te nemen met Rabobank of een hypotheekadviseur om specifieke informatie te verkrijgen over de voorwaarden die van toepassing zijn op uw situatie.

Ja, bij Rabobank is het mogelijk om te kiezen voor een rentevaste periode bij het afsluiten van een hypotheek. De rentevaste periode is de periode waarin de rente op uw hypotheek vaststaat en blijft dezelfde gedurende deze periode. Dit betekent dat uw maandelijkse lasten gedurende de gekozen rentevaste periode gelijk blijven.

Rabobank biedt flexibiliteit als het gaat om de keuze van de rentevaste periode. U kunt kiezen voor een periode variërend van 1 jaar tot wel 30 jaar, afhankelijk van uw persoonlijke voorkeur en financiële situatie. Het is belangrijk om na te denken over welke rentevaste periode het beste bij u past, rekening houdend met factoren zoals uw verwachtingen over de ontwikkeling van de rente in de toekomst.

Een kortere rentevaste periode kan gunstig zijn als u verwacht dat de rente zal dalen, omdat u dan na afloop van die periode kunt profiteren van een lagere rente. Aan de andere kant kan een langere rentevaste periode meer zekerheid bieden, omdat u gedurende die hele periode dezelfde maandelijkse lasten heeft, ongeacht eventuele stijgingen in de marktrente.

Het is belangrijk om te weten dat aan elke keuze voor een bepaalde rentevaste periode voor- en nadelen verbonden zijn. Het is verstandig om advies in te winnen bij een hypotheekadviseur of contact op te nemen met Rabobank zelf om te bespreken welke rentevaste periode het beste bij uw persoonlijke situatie en financiële doelen past.

Bij Rabobank zijn er verschillende mogelijkheden als het gaat om de aanbetaling bij het afsluiten van een hypotheek. Het bedrag dat u wilt aanbetalen kan invloed hebben op de hoogte van uw hypotheek en de rente die u betaalt. Hier zijn enkele opties die Rabobank biedt:

Het is belangrijk om te benadrukken dat de aanbetalingsmogelijkheden kunnen variëren afhankelijk van uw persoonlijke situatie, het type hypotheek dat u wilt afsluiten en de voorwaarden van Rabobank. Het is altijd verstandig om advies in te winnen bij een hypotheekadviseur van Rabobank of een onafhankelijke adviseur om de beste opties voor uw specifieke situatie te bespreken.

Onthoud dat het doen van een aanbetaling bij het afsluiten van een hypotheek voordelen kan bieden, zoals lagere maandelijkse lasten en mogelijk gunstigere rentetarieven. Het is echter belangrijk om rekening te houden met uw financiële situatie en toekomstplannen voordat u een beslissing neemt.