Een lening berekenen voor een hypotheek: alles wat u moet weten

Het kopen van een huis is een grote stap in het leven, en vaak is het nodig om hiervoor een lening af te sluiten in de vorm van een hypotheek. Maar voordat u zich in deze financiële verplichting stort, is het belangrijk om de lening te berekenen en te begrijpen wat dit voor uw financiële situatie betekent.

Bij het berekenen van een hypotheeklening zijn er verschillende factoren waarmee rekening moet worden gehouden. Allereerst is er de hoogte van het bedrag dat u wilt lenen. Dit wordt meestal bepaald door de aankoopprijs van de woning minus uw eigen inbreng. Het bedrag dat u kunt lenen, hangt af van uw inkomen, maar ook van andere factoren zoals uw leeftijd en eventuele andere schulden.

Daarnaast speelt de looptijd van de lening een belangrijke rol bij het berekenen van uw hypotheek. Dit is de periode waarin u de lening terugbetaalt. Hoe langer de looptijd, hoe lager uw maandelijkse lasten zullen zijn, maar hoe meer rente u over de gehele looptijd betaalt. Het is belangrijk om hierbij rekening te houden met uw persoonlijke financiële situatie en toekomstplannen.

Een ander aspect dat niet over het hoofd mag worden gezien bij het berekenen van een hypotheeklening, is de rentevoet. Deze kan variabel of vast zijn gedurende de looptijd van de lening. Een variabele rentevoet kan aantrekkelijk zijn vanwege de lagere startrente, maar houd er rekening mee dat deze gedurende de looptijd kan veranderen, wat invloed heeft op uw maandelijkse lasten. Een vaste rentevoet biedt meer zekerheid, omdat het tarief gedurende de hele looptijd hetzelfde blijft.

Om een lening voor uw hypotheek te berekenen, kunt u gebruik maken van diverse online tools en rekenmodules die beschikbaar zijn op financiële websites. Hiermee kunt u snel en gemakkelijk verschillende scenario’s berekenen en zien hoeveel u maandelijks moet aflossen, inclusief rente.

Het is ook raadzaam om advies in te winnen bij een financieel expert of hypotheekadviseur. Zij kunnen u helpen bij het berekenen van uw hypotheeklening op basis van uw persoonlijke situatie en wensen. Ze kunnen ook informatie verstrekken over eventuele subsidies of belastingvoordelen waar u mogelijk recht op heeft.

Het berekenen van een lening voor een hypotheek is een belangrijke stap in het koopproces van een huis. Het helpt u om realistische verwachtingen te hebben en geeft inzicht in uw financiële mogelijkheden. Neem de tijd om verschillende scenario’s te berekenen en wees niet bang om professioneel advies in te winnen. Op deze manier kunt u met vertrouwen de juiste beslissing nemen voor uw toekomstige woning en financiële situatie.

Om de kosten van het lenen van 100.000 euro te berekenen, moeten we rekening houden met verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Laten we een voorbeeldscenario bekijken.

Stel dat we uitgaan van een lening met een looptijd van 10 jaar (120 maanden) en een vaste rentevoet van 3%. In dit geval kunnen we gebruikmaken van een annuïteitenlening, waarbij u elke maand hetzelfde bedrag betaalt dat bestaat uit zowel rente als aflossing.

Met behulp van een online leningcalculator kunnen we het maandelijkse bedrag berekenen. Bij een lening van 100.000 euro met een looptijd van 10 jaar en een rentevoet van 3% zou het maandelijkse bedrag ongeveer 965 euro zijn.

Houd er echter rekening mee dat dit slechts een ruwe schatting is en dat de werkelijke kosten kunnen variëren afhankelijk van uw specifieke situatie en de voorwaarden die u overeenkomt met de kredietverstrekker. Bovendien kunnen er extra kosten zijn, zoals administratiekosten of notariskosten bij het afsluiten van de lening.

Het is altijd verstandig om bij verschillende kredietverstrekkers offertes aan te vragen en advies in te winnen bij financiële experts om een duidelijk beeld te krijgen van de totale kosten en voorwaarden voordat u besluit om daadwerkelijk te lenen.

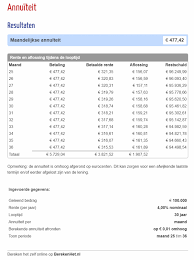

Om te bepalen hoeveel u maandelijks moet afbetalen voor een lening van €350.000, zijn er enkele factoren die meespelen, zoals de looptijd van de lening en de rentevoet.

Laten we aannemen dat u een hypothecaire lening wilt afsluiten met een looptijd van 20 jaar (240 maanden) en een rentevoet van 2%.

Met deze gegevens kunnen we gebruik maken van een hypotheekcalculator om een schatting te maken van het maandelijkse aflossingsbedrag.

Voor een lening van €350.000 met een looptijd van 20 jaar en een rentevoet van 2%, zou het geschatte maandelijkse aflossingsbedrag ongeveer €1.681 bedragen.

Houd er rekening mee dat dit slechts een schatting is en dat het werkelijke bedrag kan variëren op basis van uw specifieke situatie, inclusief eventuele kosten en verzekeringen die bij de lening komen kijken.

Het is altijd raadzaam om contact op te nemen met uw bank of hypotheekverstrekker voor gedetailleerdere informatie over uw specifieke lening en om de exacte maandelijkse aflossingsbedragen te berekenen op basis van uw persoonlijke situatie.

Om te berekenen hoeveel u maandelijks moet afbetalen voor een lening van 250.000 euro, zijn er verschillende factoren waarmee rekening moet worden gehouden, zoals de rentevoet, de looptijd van de lening en het type lening dat u kiest.

Laten we als voorbeeld aannemen dat u een hypothecaire lening wilt afsluiten met een vaste rentevoet van 2% en een looptijd van 20 jaar (240 maanden).

Om het maandelijkse aflossingsbedrag te berekenen, kunnen we gebruik maken van de annuïteitenformule. Deze formule houdt rekening met zowel het aflossen van het geleende bedrag als het betalen van rente over de gehele looptijd.

Het maandelijkse aflossingsbedrag voor deze hypothecaire lening kan worden berekend met de volgende formule:

Aflossingsbedrag = (Lening * Rentevoet * (1 + Rentevoet)^Looptijd) / ((1 + Rentevoet)^Looptijd – 1)

In dit geval zou het maandelijkse aflossingsbedrag er als volgt uitzien:

Aflossingsbedrag = (250.000 * 0,02 * (1 + 0,02)^240) / ((1 + 0,02)^240 – 1)

Na berekening zou het maandelijkse aflossingsbedrag ongeveer €1.381 bedragen.

Houd er rekening mee dat dit slechts een schatting is en dat de werkelijke kosten kunnen variëren op basis van uw specifieke situatie en de voorwaarden van de lening die u kiest. Het is altijd raadzaam om advies in te winnen bij een financieel expert of hypotheekadviseur om een nauwkeurige berekening te maken op basis van uw persoonlijke omstandigheden.

Het berekenen van een hypothecaire lening kan een complex proces lijken, maar met de juiste informatie en tools kunt u het gemakkelijk doen. Hier zijn de stappen die u kunt volgen om een hypothecaire lening te berekenen:

Het berekenen van een hypothecaire lening is een belangrijke stap bij het kopen van een huis. Het geeft u inzicht in uw financiële verplichtingen en helpt u bij het nemen van weloverwogen beslissingen. Neem de tijd om nauwkeurige berekeningen te maken en zoek indien nodig professioneel advies om ervoor te zorgen dat u de juiste keuzes maakt voor uw financiële toekomst.