Hypotheek Maximaal: Alles wat je moet weten over het maximale hypotheekbedrag

Een huis kopen is een grote stap en vaak één van de grootste financiële beslissingen die we in ons leven nemen. Bij het kopen van een woning komt er veel kijken, waaronder het bepalen van het maximale hypotheekbedrag dat je kunt lenen. In dit artikel zullen we dieper ingaan op het concept van de “hypotheek maximaal” en alle belangrijke aspecten die hierbij komen kijken.

Wat is de hypotheek maximaal?

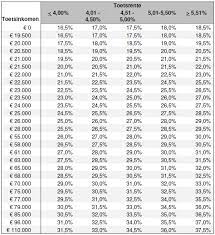

De hypotheek maximaal verwijst naar het maximale bedrag dat je kunt lenen bij het afsluiten van een hypotheek. Dit bedrag wordt bepaald door verschillende factoren, waaronder je inkomen, financiële situatie, de waarde van de woning en eventuele andere schulden of verplichtingen die je hebt.

Hoe wordt de hypotheek maximaal berekend?

Om het maximale hypotheekbedrag te berekenen, gebruiken banken en financiële instellingen verschillende formules en criteria. Een belangrijke factor hierbij is je inkomen. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Ook wordt er gekeken naar andere financiële verplichtingen zoals leningen of alimentatie.

Daarnaast speelt ook de waarde van de woning een rol bij het bepalen van de maximale hypotheek. Banken willen meestal niet meer dan een bepaald percentage (vaak 80%) van de waarde van de woning financieren. Dit wordt de loan-to-value ratio genoemd.

Het is belangrijk om te weten dat de hypotheek maximaal kan variëren tussen verschillende banken en financiële instellingen. Elke instelling hanteert zijn eigen criteria en beleid bij het bepalen van het maximale hypotheekbedrag.

Waarom is de hypotheek maximaal belangrijk?

Het kennen van je maximale hypotheekbedrag is essentieel bij het plannen van de aankoop van een huis. Het helpt je om realistische verwachtingen te hebben en om binnen je financiële mogelijkheden te blijven. Door te weten wat je maximaal kunt lenen, kun je gericht zoeken naar woningen die binnen jouw budget vallen en voorkom je teleurstellingen.

Daarnaast is het ook belangrijk om rekening te houden met andere kosten die gepaard gaan met het kopen van een huis, zoals notariskosten, makelaarskosten en eventuele verbouwingskosten. Het maximale hypotheekbedrag moet niet alleen voldoen aan de prijs van de woning, maar ook aan deze bijkomende kosten.

Hoe kan ik mijn maximale hypotheek verhogen?

Als je graag een hogere hypothecaire lening wilt afsluiten dan het maximale bedrag dat je kunt lenen, zijn er enkele opties om dit te realiseren. Ten eerste kun je ervoor kiezen om samen met een partner een gezamenlijke hypotheek aan te vragen. Hierbij worden beide inkomens meegenomen in de berekening, waardoor het maximale bedrag kan stijgen.

Een andere optie is om eigen geld in te brengen. Dit kan bijvoorbeeld spaargeld zijn of een schenking van familie. Door eigen geld in te brengen, verlaag je het benodigde hypotheekbedrag en vergroot je dus de kans op goedkeuring voor een hogere lening.

Conclusie

Het bepalen van de hypotheek maximaal is een belangrijk onderdeel van het proces bij het kopen van een huis. Het geeft je inzicht in je financiële mogelijkheden en helpt je bij het maken van realistische keuzes. Het is raadzaam om advies in te winnen bij een hypotheekadviseur of financieel expert om meer te weten te komen over jouw specifieke situatie en de mogelijkheden die er zijn voor het verkrijgen van een hypothecaire lening die past bij jouw wensen en behoeften.

Een belangrijke tip bij het bepalen van de hypotheek maximaal is om ervoor te zorgen dat je voldoende spaargeld hebt om de aanbetaling te kunnen doen.

Bij het kopen van een huis is het gebruikelijk dat je een deel van de aankoopprijs zelf financiert. Dit wordt de aanbetaling of eigen inbreng genoemd. Het bedrag van deze aanbetaling kan variëren, maar vaak wordt er een percentage van de totale aankoopprijs gevraagd, bijvoorbeeld 10% of 20%.

Het hebben van voldoende spaargeld om deze aanbetaling te kunnen doen, biedt verschillende voordelen. Ten eerste vergroot het je kansen op het verkrijgen van een hypotheek. Banken en financiële instellingen zien graag dat je zelf ook financieel betrokken bent bij de aankoop van een huis. Door zelf een substantieel bedrag in te brengen, laat je zien dat je verantwoordelijkheid neemt en minder afhankelijk bent van externe financiering.

Daarnaast kan het hebben van voldoende spaargeld voor de aanbetaling ook invloed hebben op de hoogte van je hypotheekbedrag en de rente die je moet betalen. Hoe hoger het bedrag dat je zelf kunt financieren, hoe lager het benodigde hypotheekbedrag zal zijn. Dit kan resulteren in gunstigere voorwaarden en lagere maandelijkse lasten.

Bovendien biedt het hebben van voldoende spaargeld voor de aanbetaling ook gemoedsrust en flexibiliteit. Het kopen van een huis brengt vaak extra kosten met zich mee, zoals notariskosten, makelaarskosten en eventuele verbouwingskosten. Door voldoende spaargeld achter de hand te hebben, kun je deze kosten gemakkelijker opvangen zonder in financiële problemen te komen.

Kortom, het hebben van voldoende spaargeld om de aanbetaling te kunnen doen is een belangrijke factor bij het bepalen van de hypotheek maximaal. Het vergroot je kansen op het verkrijgen van een hypotheek, kan invloed hebben op de hoogte van je lening en rente, en biedt financiële gemoedsrust. Zorg er dus voor dat je voorafgaand aan het kopen van een huis voldoende spaargeld hebt opgebouwd om deze belangrijke stap te kunnen zetten.

Tip: Vergelijk verschillende hypotheekaanbieders om de beste deal te vinden

Bij het afsluiten van een hypotheek is het belangrijk om niet over één nacht ijs te gaan. Het vergelijken van verschillende hypotheekaanbieders kan je namelijk helpen om de beste deal te vinden die past bij jouw financiële situatie en behoeften. In dit artikel zullen we bespreken waarom het vergelijken van hypotheekaanbieders belangrijk is en hoe je dit het beste kunt aanpakken.

Waarom is het vergelijken van hypotheekaanbieders belangrijk?

Elke hypotheekaanbieder hanteert zijn eigen voorwaarden, rentetarieven en mogelijkheden. Door verschillende aanbieders met elkaar te vergelijken, kun je inzicht krijgen in wat er op de markt beschikbaar is en welke opties het beste bij jou passen. Dit kan resulteren in lagere maandlasten, gunstigere voorwaarden of betere service.

Daarnaast kunnen de rentetarieven sterk variëren tussen verschillende aanbieders. Een klein verschil in rente kan over de looptijd van je hypotheek aanzienlijke besparingen opleveren. Door goed te vergelijken, kun je dus mogelijk duizenden euro’s besparen gedurende de looptijd van je lening.

Hoe vergelijk je hypotheekaanbieders?

Het vergelijken van hypotheekaanbieders kan op verschillende manieren worden aangepakt. Hier zijn een paar stappen die je kunt volgen:

Conclusie

Het vergelijken van verschillende hypotheekaanbieders is een belangrijke stap bij het afsluiten van een hypotheek. Door de tijd te nemen om verschillende aanbieders te onderzoeken en te vergelijken, kun je de beste deal vinden die past bij jouw financiële situatie en behoeften. Dit kan leiden tot lagere maandlasten, gunstigere voorwaarden en uiteindelijk een betere financiële situatie. Neem dus de tijd om grondig te vergelijken en maak een weloverwogen keuze voor jouw hypotheek.

Bij het afsluiten van een hypotheek is het van groot belang om een lening te kiezen die past bij je financiële situatie. Het is verleidelijk om te gaan voor de hoogst mogelijke hypotheek, maar het is belangrijk om realistisch te blijven en rekening te houden met je eigen financiële mogelijkheden.

Het is verstandig om eerst een grondige analyse van je inkomsten en uitgaven te maken voordat je een beslissing neemt over de maximale hypotheek die je wilt lenen. Hierbij kun je kijken naar zaken zoals je maandelijkse inkomen, vaste lasten, eventuele andere leningen en toekomstige financiële doelen.

Een lening kiezen die past bij je financiële situatie heeft verschillende voordelen. Ten eerste zorgt het ervoor dat je de maandelijkse hypotheeklasten gemakkelijk kunt dragen zonder in financiële problemen te komen. Het geeft je ook meer gemoedsrust, wetende dat je niet overbelast bent met schulden en dat er ruimte is voor onverwachte uitgaven.

Daarnaast kan het kiezen van een passende lening ook invloed hebben op andere aspecten van je leven. Je hebt wellicht meer financiële vrijheid om te sparen, te investeren of leuke activiteiten te ondernemen zonder constant bezorgd te zijn over geldzaken.

Om de juiste lening te kiezen, kun je advies inwinnen bij een hypotheekadviseur of financieel expert. Zij kunnen je helpen om een gedetailleerd overzicht van je financiële situatie te maken en je begeleiden bij het vinden van een hypotheek die past bij jouw specifieke behoeften en doelen.

Kortom, het kiezen van een lening die bij je financiële situatie past, is essentieel voor een stabiele en gezonde financiële toekomst. Het helpt je om verantwoorde beslissingen te nemen en geeft je de mogelijkheid om optimaal te genieten van je woning zonder dat dit ten koste gaat van je financiële welzijn.

Bij het afsluiten van een hypotheek is het verleidelijk om te kijken naar het maximale bedrag dat je kunt lenen. Een hogere hypotheek kan immers betekenen dat je een grotere woning kunt kopen of meer financiële ruimte hebt voor verbouwingen. Echter, het is belangrijk om geen onnodige risico’s te nemen en een lening te kiezen die binnen je budget past.

Het is verleidelijk om te denken dat je in de toekomst wellicht meer inkomen zult hebben om de hogere maandelijkse lasten van een grote hypotheek te kunnen dragen. Echter, de toekomst is onzeker en er kunnen altijd onverwachte gebeurtenissen plaatsvinden, zoals baanverlies of gezondheidsproblemen, die invloed hebben op je financiële situatie.

Door een lening te kiezen die binnen je budget past, voorkom je financiële stress en heb je meer zekerheid voor de toekomst. Het is belangrijk om realistisch te zijn over wat je maandelijks kunt betalen aan hypotheeklasten, rekening houdend met andere kosten zoals levensonderhoud, verzekeringen en eventuele andere schulden.

Een goede vuistregel is om niet meer dan 30% van je netto-inkomen uit te geven aan hypotheeklasten. Dit geeft je voldoende ruimte om comfortabel te leven en tegelijkertijd financiële stabiliteit te behouden.

Het is raadzaam om bij het afsluiten van een hypotheek advies in te winnen bij een hypotheekadviseur. Zij kunnen je helpen om een realistisch beeld te krijgen van wat je kunt lenen en welke lening het beste past bij jouw financiële situatie en doelen.

Onthoud dat het kiezen van een lening die binnen je budget past niet betekent dat je concessies moet doen aan de kwaliteit of locatie van de woning. Met gedegen onderzoek en het inschakelen van professioneel advies kun je nog steeds een woning vinden die voldoet aan jouw wensen en binnen je financiële mogelijkheden valt.

Kortom, neem geen onnodige risico’s bij het afsluiten van een hypotheek. Kies verstandig en ga voor een lening die binnen je budget past. Op deze manier kun je genieten van een comfortabel leven zonder financiële stress en heb je meer zekerheid voor de toekomst.

Bij het afsluiten van een hypotheek is het belangrijk om realistisch te zijn over wat je daadwerkelijk kunt betalen. Het gaat niet alleen om het maximale hypotheekbedrag dat je kunt lenen, maar ook om de rente, maandelijkse lasten en looptijd van de lening.

Het kan verleidelijk zijn om te denken aan een grote hypotheek en een droomhuis, maar het is essentieel om rekening te houden met je financiële situatie op de lange termijn. Overweeg daarom de volgende punten:

Door realistisch te zijn over wat je kunt betalen, voorkom je financiële problemen en stress in de toekomst. Het is verstandig om advies in te winnen bij een hypotheekadviseur om een goed beeld te krijgen van jouw financiële situatie en de haalbaarheid van verschillende hypotheekopties.

Onthoud dat het kopen van een huis een grote investering is, maar het moet ook binnen jouw financiële comfortzone passen. Wees verstandig en neem de tijd om goed na te denken over wat je kunt betalen als het gaat om rente, maandlasten en looptijd van de lening. Zo kun je met een gerust hart genieten van jouw nieuwe woning.

Vraag advies aan een financieel adviseur of makelaar voor de juiste hypotheek maximaal

Bij het kopen van een huis en het bepalen van de maximale hypotheek is het verstandig om advies in te winnen bij een financieel adviseur of makelaar. Deze professionals hebben de kennis en ervaring om je te helpen bij het maken van de juiste keuzes en het vinden van de beste hypotheek voor jouw situatie.

Een financieel adviseur kan je helpen bij het berekenen van je maximale hypotheekbedrag op basis van je inkomen, financiële verplichtingen en andere relevante factoren. Ze kunnen ook adviseren over welk type hypotheek het beste bij jou past, rekening houdend met je financiële doelen en risicobereidheid.

Een makelaar kan je assisteren bij het vinden van een geschikte woning binnen jouw budget. Ze hebben vaak toegang tot informatie over beschikbare huizen, prijsontwikkelingen en kunnen onderhandelen met verkopers om de beste deal voor jou te krijgen.

Het is belangrijk om te beseffen dat een huis kopen en een hypotheek afsluiten complexe processen zijn. Het inhuren van een professional kan je helpen om mogelijke valkuilen te vermijden en ervoor zorgen dat je goed geïnformeerd bent tijdens elke stap van het proces.

Dus, voordat je beslissingen neemt over je maximale hypotheekbedrag, neem de tijd om advies in te winnen bij een financieel adviseur of makelaar. Ze kunnen je begeleiden en ervoor zorgen dat je de beste keuzes maakt die passen bij jouw financiële situatie en toekomstplannen.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen naar de hoogte van het maximale hypotheekbedrag te kijken, maar ook naar de fiscale voordelen die hiermee gepaard gaan. Eén van deze voordelen is de hypotheekrenteaftrek.

Wat houdt hypotheekrenteaftrek precies in? Het betekent dat je de rente die je betaalt over je hypotheek kunt aftrekken van je belastbaar inkomen. Hierdoor betaal je minder inkomstenbelasting en kun je maandelijks meer geld overhouden. Het kan dus een aanzienlijk voordeel opleveren.

Het is belangrijk om te weten dat hypotheekrenteaftrek in België verschillende regels en beperkingen kent. Zo geldt deze aftrek enkel voor leningen die zijn afgesloten voor de aankoop, verbouwing of renovatie van een eigen woning. Ook zijn er maximumbedragen vastgesteld waarvoor je rente kunt aftrekken.

Om optimaal gebruik te maken van de fiscale voordelen zoals hypotheekrenteaftrek, is het raadzaam om advies in te winnen bij een financieel expert of belastingadviseur. Zij kunnen je helpen om de regels en mogelijkheden beter te begrijpen en ervoor zorgen dat je alle relevante kosten kunt opnemen in je belastingaangifte.

Daarnaast is het ook belangrijk om op de hoogte te blijven van eventuele veranderingen in de wetgeving met betrekking tot hypotheekrenteaftrek. De regels kunnen namelijk in de loop der tijd veranderen, waardoor het verstandig is om regelmatig te controleren of je nog steeds optimaal gebruikmaakt van deze fiscale voordelen.

Kortom, hypotheekrenteaftrek kan een aantrekkelijk fiscaal voordeel zijn bij het afsluiten van een hypotheek. Het kan je maandelijkse lasten verlagen en ervoor zorgen dat je meer financiële ruimte hebt. Het is echter belangrijk om goed geïnformeerd te zijn over de regels en beperkingen die gelden, zodat je optimaal kunt profiteren van deze fiscale voordelen.

Belangrijke tip: Lees alle documentatie zorgvuldig voordat je instemt met de leningovereenkomst

Bij het afsluiten van een hypotheek is het van groot belang om alle documentatie goed te lezen voordat je akkoord gaat met de leningovereenkomst. Het kan verleidelijk zijn om snel te tekenen en door te gaan met het proces, maar het is essentieel om de tijd te nemen en alles grondig door te nemen.

Waarom is dit zo belangrijk? Ten eerste bevat de leningovereenkomst alle voorwaarden en afspraken die je hebt gemaakt met de geldverstrekker. Door deze documentatie aandachtig door te nemen, krijg je een duidelijk beeld van wat er van jou wordt verwacht en wat je kunt verwachten van de geldverstrekker.

Daarnaast kunnen er ook belangrijke details in staan over de rentevoet, aflossingstermijnen, boeteclausules en andere kosten die verbonden zijn aan de hypotheek. Door deze informatie goed te begrijpen, kun je eventuele verrassingen of onverwachte kosten in de toekomst vermijden.

Het kan handig zijn om een financieel adviseur of hypotheekexpert in te schakelen bij het doornemen van de documentatie. Zij hebben ervaring en kennis op dit gebied en kunnen jou helpen om alle clausules en voorwaarden volledig te begrijpen.

Bovendien is het belangrijk om vragen te stellen als er iets onduidelijk is of als je twijfels hebt over bepaalde aspecten van de leningovereenkomst. Het is beter om alles goed te begrijpen voordat je je handtekening zet, zodat je later geen spijt krijgt van beslissingen die je hebt genomen.

Kortom, het lezen van alle documentatie en het begrijpen van de leningovereenkomst is een cruciale stap bij het afsluiten van een hypotheek. Neem de tijd om alles grondig door te nemen, stel vragen waar nodig en zorg ervoor dat je volledig op de hoogte bent van alle voorwaarden en afspraken voordat je akkoord gaat. Dit zal je helpen om weloverwogen financiële beslissingen te nemen en geeft je gemoedsrust gedurende de looptijd van de lening.