Hoeveel hypotheek kunt u krijgen?

Het kopen van een huis is een grote stap en vaak één van de belangrijkste financiële beslissingen die u zult nemen. Een cruciale factor bij het kopen van een huis is het bepalen van de maximale hypotheek die u kunt krijgen. Maar hoe wordt deze berekend en waar moet u rekening mee houden? In dit artikel zullen we ingaan op de verschillende factoren die van invloed zijn op de hoogte van uw hypotheek.

Inkomsten en uitgaven

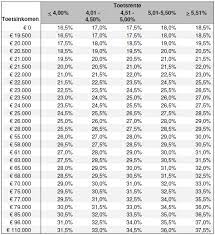

Een belangrijke factor bij het bepalen van uw maximale hypotheek is uw inkomen. Banken en geldverstrekkers kijken naar uw bruto-inkomen, inclusief eventuele bonussen of andere extra’s. Daarnaast wordt er gekeken naar uw vaste lasten, zoals huur, leningen en alimentatie. Het bedrag dat overblijft na aftrek van deze vaste lasten wordt gezien als het bedrag dat u maandelijks kunt besteden aan uw hypotheek.

Rente en looptijd

De rente die u betaalt op uw hypotheek heeft ook invloed op de hoogte van uw maximale hypotheek. Hoe hoger de rente, hoe minder u kunt lenen. Daarnaast speelt ook de looptijd van de hypotheek een rol. Een kortere looptijd betekent vaak hogere maandelijkse lasten, maar kan resulteren in een hogere maximale hypotheek.

Eigen inbreng

Het hebben van eigen geld om in te brengen bij de aankoop van een huis kan gunstig zijn bij het verkrijgen van een hypotheek. Banken en geldverstrekkers zien dit als een teken van financiële stabiliteit en zijn vaak bereid om een hogere hypotheek te verstrekken als u zelf ook een deel van de kosten kunt dragen.

Waarde van het huis

De waarde van het huis dat u wilt kopen, heeft ook invloed op de maximale hypotheek. Banken en geldverstrekkers kijken naar de waarde van het huis en baseren daarop het bedrag dat zij bereid zijn te lenen. Vaak wordt er gekeken naar de marktwaarde of de aankoopprijs, afhankelijk van welk bedrag lager is.

Toetsing bij het BKR

Bij het aanvragen van een hypotheek zal uw kredietwaardigheid worden getoetst bij het Bureau Krediet Registratie (BKR). Dit betekent dat eventuele andere leningen of betalingsachterstanden worden meegewogen in de beoordeling van uw hypotheekaanvraag. Een negatieve BKR-registratie kan invloed hebben op de hoogte van uw maximale hypotheek.

Het is belangrijk om te realiseren dat bovenstaande factoren slechts richtlijnen zijn en dat elke situatie uniek is. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een nauwkeurige berekening te maken op basis van uw persoonlijke situatie.

Het bepalen van de maximale hypotheek is een complex proces, maar met behulp van experts en goede voorbereiding kunt u ervoor zorgen dat u een passende hypotheek krijgt die past bij uw financiële mogelijkheden en woonwensen.

Het kopen van een huis is een spannende en belangrijke stap in het leven. Voordat je op zoek gaat naar je droomhuis, is het echter essentieel om te weten wat je financiële mogelijkheden zijn. Een handige tip bij het bepalen van je maximale hypotheek is om eerst je budget te bepalen.

Het bepalen van je budget houdt in dat je een overzicht maakt van al je inkomsten en uitgaven. Hierbij dien je rekening te houden met zowel vaste als variabele kosten. Denk aan huur, leningen, verzekeringen, dagelijkse uitgaven en eventuele andere financiële verplichtingen. Het is belangrijk om realistisch te zijn bij het inschatten van deze kosten.

Zodra je een goed beeld hebt van al je uitgaven, kun je berekenen hoeveel geld er maandelijks overblijft voor de hypotheeklasten. Dit bedrag vormt de basis voor het bepalen van de maximale hypotheek die jij kunt dragen.

Naast het budget is het ook verstandig om rekening te houden met andere factoren zoals de rente, looptijd, eigen inbreng en de waarde van het huis. Deze aspecten kunnen namelijk ook invloed hebben op de hoogte van de hypotheek die je kunt krijgen.

Door eerst je budget goed in kaart te brengen, voorkom je dat je voor verrassingen komt te staan tijdens het hypotheekproces. Je weet dan immers wat je maximaal kunt lenen en kunt gericht op zoek gaan naar een huis dat binnen jouw financiële mogelijkheden past. Bovendien geeft het je ook meer zekerheid en gemoedsrust bij het nemen van deze belangrijke beslissing.

Het bepalen van je budget is een belangrijke stap bij het verkrijgen van een hypotheek. Het kan verstandig zijn om hierbij de hulp in te schakelen van een financieel adviseur of hypotheekadviseur, die je kan begeleiden en adviseren gedurende dit proces.

Onthoud: wees realistisch, bepaal eerst je budget en ga goed voorbereid op zoek naar jouw ideale hypotheek en droomhuis!

Bij het kopen van een huis is het belangrijk om niet alleen naar de woning zelf te kijken, maar ook naar de financiële kant van de zaak. Een hypotheek afsluiten is een grote financiële verplichting en daarom is het essentieel om de beste deal te vinden die past bij uw persoonlijke situatie. Een handige tip hierbij is om verschillende hypotheekaanbieders met elkaar te vergelijken.

Het vergelijken van hypotheekaanbieders kan u helpen om een beter inzicht te krijgen in de verschillende rentetarieven, voorwaarden en mogelijkheden die zij bieden. Elke aanbieder hanteert namelijk zijn eigen tarieven en voorwaarden, dus door ze met elkaar te vergelijken kunt u zien welke aanbieder het best bij uw behoeften past.

Een goede manier om hypotheekaanbieders met elkaar te vergelijken is door gebruik te maken van online vergelijkingswebsites of door advies in te winnen bij een onafhankelijke hypotheekadviseur. Deze bronnen kunnen u helpen bij het verkrijgen van overzichtelijke informatie over verschillende aanbieders en hun producten.

Bij het vergelijken van hypotheekaanbieders is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar andere factoren zoals de looptijd, eventuele extra kosten en flexibiliteit in aflossingen. Daarnaast kunt u ook kijken naar beoordelingen en ervaringen van andere klanten om een idee te krijgen van de service en betrouwbaarheid van de aanbieder.

Door hypotheekaanbieders met elkaar te vergelijken, kunt u mogelijk besparen op uw maandelijkse lasten en de totale kosten van uw hypotheek. Het kan even wat tijd en moeite kosten, maar het is zeker de moeite waard om verschillende opties te onderzoeken voordat u een definitieve beslissing neemt.

Het vergelijken van hypotheekaanbieders is een belangrijke stap bij het vinden van de beste deal voor uw hypotheek. Neem de tijd om verschillende aanbieders te onderzoeken en maak gebruik van handige tools en advies om een weloverwogen keuze te maken. Zo kunt u met vertrouwen uw nieuwe woning betreden, wetende dat u de beste financiële deal heeft gekozen.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen te kijken naar het bedrag dat u kunt lenen en de maandelijkse lasten, maar ook naar de kosten die verbonden zijn aan het afsluiten van de hypotheek. Het is namelijk niet alleen de hoogte van de hypotheek die bepalend is voor uw financiële situatie, maar ook de bijkomende kosten.

Een belangrijke kostenpost bij het afsluiten van een hypotheek zijn de advieskosten. Het inschakelen van een hypotheekadviseur kan u helpen bij het maken van de juiste keuzes en zorgt ervoor dat u goed geïnformeerd bent over alle mogelijkheden. Echter, hier zijn vaak wel kosten aan verbonden. Het is verstandig om vooraf duidelijke afspraken te maken over deze advieskosten, zodat u niet voor verrassingen komt te staan.

Daarnaast zijn er ook notariskosten verbonden aan het afsluiten van een hypotheek. Een notaris speelt een belangrijke rol bij het opstellen en passeren van de hypotheekakte. Deze akte moet worden ingeschreven in het Kadaster en daar zijn kosten aan verbonden. Ook hier is het verstandig om vooraf duidelijkheid te krijgen over deze notariskosten, zodat u weet waar u rekening mee moet houden.

Het is dus belangrijk om bewust te zijn van deze bijkomende kosten bij het afsluiten van een hypotheek. Door hier vooraf goed naar te kijken en eventueel advies in te winnen, voorkomt u financiële verrassingen achteraf. Zorg ervoor dat u een compleet beeld heeft van alle kosten die gepaard gaan met het afsluiten van een hypotheek, zodat u een weloverwogen beslissing kunt nemen en niet voor onverwachte kosten komt te staan.

Het afsluiten van een hypotheek is een belangrijke stap in uw leven en het is essentieel om goed geïnformeerd te zijn over alle aspecten die hierbij komen kijken. Wees dus bewust van de kosten die verbonden zijn aan het afsluiten van een hypotheek, zoals advieskosten en notariskosten, en zorg ervoor dat u hier vooraf duidelijkheid over krijgt. Op die manier kunt u met een gerust hart de juiste keuzes maken en genieten van uw nieuwe woning.

Bij het afsluiten van een hypotheek is één van de belangrijkste beslissingen die je moet nemen, het kiezen tussen een variabele of vaste rente. Deze keuze heeft invloed op de hoogte van je maandelijkse lasten en kan grote gevolgen hebben voor je financiële situatie op lange termijn. Het is dan ook belangrijk om goed na te denken over welke optie het beste bij jou past.

Een vaste rente betekent dat de rente gedurende de looptijd van je hypotheek gelijk blijft. Dit biedt zekerheid, omdat je precies weet wat je maandelijks aan rente moet betalen. Dit kan voordelig zijn als de rentes laag zijn op het moment dat je een hypotheek afsluit, omdat je dan profiteert van deze lage rente gedurende de hele looptijd. Het nadeel is echter dat als de rentes dalen, jij niet kunt profiteren van deze daling en vastzit aan een hogere rente.

Een variabele rente daarentegen kan gedurende de looptijd van je hypotheek veranderen. Dit betekent dat je maandelijkse lasten kunnen stijgen of dalen, afhankelijk van de marktrente. Het voordeel hiervan is dat als de rentes dalen, jij kunt profiteren van lagere maandlasten. Maar als de rentes stijgen, kunnen je maandlasten ook toenemen. Het is belangrijk om rekening te houden met deze mogelijke schommelingen in je budgetplanning.

Bij het maken van deze keuze is het verstandig om te kijken naar je persoonlijke financiële situatie, je verwachtingen van de renteontwikkeling en je risicobereidheid. Als je zekerheid en stabiliteit wilt, kan een vaste rente de beste keuze zijn. Als je daarentegen flexibiliteit wilt en bereid bent om eventuele schommelingen in de rente op te vangen, kan een variabele rente aantrekkelijk zijn.

Het is raadzaam om advies in te winnen bij een hypotheekadviseur die je kan helpen bij het maken van deze keuze. Zij kunnen jouw persoonlijke situatie beoordelen en je adviseren over welke optie het beste bij jou past.

Het kiezen tussen een variabele of vaste rente is een belangrijke beslissing bij het afsluiten van een hypotheek. Het is essentieel om goed geïnformeerd te zijn over de voor- en nadelen van beide opties, zodat je een weloverwogen keuze kunt maken die past bij jouw financiële doelen en behoeften.

Een belangrijke tip bij het bepalen van de maximale hypotheek is om te kiezen voor een lening met gunstige rentevoorwaarden, vooral als u verwacht dat de rente in de toekomst zal stijgen of dalen.

De rente op een hypotheek kan een aanzienlijke invloed hebben op uw maandelijkse lasten en de totale kosten van uw lening. Als u verwacht dat de rente in de toekomst zal stijgen, kan het verstandig zijn om te kiezen voor een lening met een vaste rentevoet. Op deze manier kunt u profiteren van de huidige lage rentestanden en bent u beschermd tegen eventuele toekomstige rentestijgingen. Dit geeft u zekerheid en voorkomt onverwachte kosten.

Aan de andere kant, als u verwacht dat de rente in de toekomst zal dalen, kunt u overwegen om te kiezen voor een lening met variabele rentevoorwaarden. Bij deze leningen is uw rente gekoppeld aan marktontwikkelingen en kan deze dalen wanneer de algemene rentestanden dalen. Dit kan resulteren in lagere maandelijkse lasten gedurende de looptijd van uw lening.

Het voorspellen van renteschommelingen is echter geen exacte wetenschap en brengt altijd een zeker risico met zich mee. Het is belangrijk om goed onderzoek te doen naar economische ontwikkelingen en advies in te winnen bij experts voordat u een definitieve keuze maakt.

Door rekening te houden met de verwachte renteontwikkelingen en te kiezen voor een lening met gunstige rentevoorwaarden, kunt u uw financiële situatie beter beheersen en mogelijk geld besparen op de lange termijn. Vergeet niet om altijd goed geïnformeerd te zijn en professioneel advies in te winnen voordat u een definitieve beslissing neemt over uw hypotheek.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen te kijken naar de hoogte van de lening en de maandelijkse lasten, maar ook naar eventuele extra kosten die verbonden kunnen zijn aan vroegtijdige aflossing. Het kan namelijk voorkomen dat u in de toekomst uw hypotheek wilt aflossen of oversluiten naar een andere geldverstrekker. In dat geval is het goed om te weten of hier extra kosten aan verbonden zijn, zoals boeterentes en andere kostposten.

Boeterentes worden door banken en geldverstrekkers in rekening gebracht wanneer u uw hypotheek eerder wilt aflossen dan de afgesproken looptijd. Dit kan bijvoorbeeld het geval zijn wanneer u een financiële meevaller heeft gekregen en besluit om een groot bedrag op uw hypotheek af te lossen. De boeterente wordt berekend op basis van het bedrag dat u extra wilt aflossen en de resterende looptijd van uw hypotheek. Het kan gaan om aanzienlijke bedragen, dus het is belangrijk om hier rekening mee te houden bij het maken van uw financiële planning.

Naast boeterentes kunnen er ook andere kostposten verbonden zijn aan vroegtijdige aflossing, zoals administratiekosten of advieskosten. Deze kosten kunnen per geldverstrekker verschillen, dus het is verstandig om dit goed na te gaan bij het afsluiten van uw hypotheek.

Het controleren van de voorwaarden met betrekking tot vroegtijdige aflossing is essentieel om verrassingen en onverwachte kosten te voorkomen. Het kan u helpen bij het maken van een weloverwogen beslissing over uw hypotheek en uw financiële toekomst. Neem de tijd om de kleine lettertjes te lezen en vraag uw hypotheekadviseur om verduidelijking indien nodig.

Het is belangrijk om te benadrukken dat boeterentes en andere kosten niet altijd van toepassing zijn. Sommige hypotheekvormen bieden de mogelijkheid tot boetevrij aflossen of hebben gunstige voorwaarden op dit gebied. Het is daarom verstandig om verschillende aanbieders en hypotheekvormen met elkaar te vergelijken voordat u een definitieve keuze maakt.

Door controle uit te oefenen op de voorwaarden met betrekking tot vroegtijdige aflossing kunt u ervoor zorgen dat u flexibiliteit behoudt in uw financiële situatie en kunt profiteren van eventuele extra aflossingen of oversluitingen in de toekomst, zonder onnodige kosten.

Het kopen van een huis is een spannende stap, maar het is belangrijk om realistisch te zijn over hoeveel hypotheek je daadwerkelijk kunt betalen. Het is verleidelijk om te dromen van een groot en luxe huis, maar het is essentieel om te kijken naar jouw financiële situatie en inkomen voordat je een beslissing neemt.

Een goede vuistregel is om niet meer dan 30% van jouw inkomen uit te geven aan hypotheeklasten. Dit omvat de maandelijkse aflossing, rente, verzekeringen en eventuele andere kosten die gepaard gaan met het bezitten van een huis. Het is belangrijk om ook rekening te houden met andere vaste lasten zoals energiekosten, gemeentebelastingen en onderhoudskosten.

Daarnaast moet je ook rekening houden met onverwachte uitgaven of veranderingen in jouw financiële situatie. Het hebben van een buffer voor noodgevallen kan helpen om financiële stress te voorkomen als er onverwachte kosten optreden.

Een andere factor om in overweging te nemen is de rentevoet. Hoewel de rente momenteel laag kan zijn, moeten we ook rekening houden met mogelijke stijgingen in de toekomst. Houd er rekening mee dat hogere rentetarieven kunnen leiden tot hogere maandelijkse hypotheeklasten.

Het raadplegen van een financieel adviseur of hypotheekadviseur kan zeer waardevol zijn bij het bepalen van jouw financiële mogelijkheden en het vinden van een hypotheek die past bij jouw situatie. Zij kunnen je helpen om een realistisch beeld te krijgen van wat je kunt betalen en welke opties het beste bij jou passen.

Kortom, wees verstandig en realistisch bij het bepalen van hoeveel hypotheek je kunt betalen. Het is belangrijk om binnen jouw financiële mogelijkheden te blijven, zodat je comfortabel kunt leven zonder onnodige financiële druk.

Het kopen van een huis en het afsluiten van een hypotheek zijn belangrijke stappen in uw leven. Het is begrijpelijk dat u hierbij wel wat hulp kunt gebruiken. Een waardevolle tip is dan ook om contact op te nemen met een financieel adviseur om advies te vragen over welke optie het beste bij u past.

Een financieel adviseur is een expert op het gebied van hypotheken en kan u helpen bij het maken van de juiste keuzes. Zij hebben uitgebreide kennis van de verschillende hypotheekvormen, rentetarieven en voorwaarden die gelden bij diverse geldverstrekkers. Door hun ervaring en expertise kunnen zij u helpen om de maximale hypotheek te berekenen die u kunt krijgen op basis van uw persoonlijke situatie.

Een financieel adviseur zal uw financiële situatie grondig analyseren, rekening houdend met uw inkomen, vaste lasten, eventuele andere leningen en uw toekomstplannen. Op basis hiervan kunnen zij u adviseren over welke hypotheekvorm het beste bij uw situatie past. Ze kunnen ook inzicht geven in de maandelijkse kosten en mogelijke risico’s die gepaard gaan met bepaalde hypotheken.

Het inschakelen van een financieel adviseur biedt verschillende voordelen. Allereerst bespaart u tijd en moeite doordat zij het zoekwerk voor u doen en alle relevante informatie verzamelen. Daarnaast kan een financieel adviseur onderhandelen met geldverstrekkers om de beste rentetarieven en voorwaarden voor u te verkrijgen. Bovendien kunnen zij u helpen om eventuele valkuilen te vermijden en ervoor zorgen dat u een weloverwogen beslissing neemt.

Kortom, het advies van een financieel adviseur kan van onschatbare waarde zijn bij het bepalen van de maximale hypotheek die u kunt krijgen. Neem daarom contact op met een financieel adviseur en laat hen u begeleiden bij dit belangrijke proces. Zo kunt u met vertrouwen uw droomhuis financieren en genieten van een zorgeloze toekomst.

Een belangrijke tip bij het afsluiten van een hypotheek is om alle documentatie zorgvuldig door te lezen voordat je akkoord gaat met de leningvoorwaarden. Het is begrijpelijk dat het proces van het aanvragen van een hypotheek overweldigend kan zijn, maar het is essentieel om de tijd te nemen om alles goed te begrijpen voordat je je handtekening zet.

De documentatie die je ontvangt bij het aanvragen van een hypotheek bevat belangrijke informatie over de leningvoorwaarden, rentepercentages, aflossingsschema’s en andere relevante details. Door deze documenten grondig door te nemen, krijg je een duidelijk beeld van wat er van jou wordt verwacht als hypotheeknemer.

Het is verleidelijk om snel door de documentatie heen te gaan en akkoord te gaan met de voorwaarden zonder ze volledig te begrijpen. Echter, dit kan later tot problemen leiden. Het is daarom raadzaam om eventuele onduidelijkheden of vragen die je hebt met betrekking tot de leningvoorwaarden met je hypotheekadviseur of geldverstrekker te bespreken.

Door alle documentatie zorgvuldig door te lezen, kun je mogelijke valkuilen of onverwachte kosten identificeren. Je kunt ook beter inschatten of de aangeboden hypotheek echt past bij jouw financiële situatie en doelen op lange termijn.

Het afsluiten van een hypotheek is een grote financiële verplichting en het is belangrijk dat je volledig op de hoogte bent van alle aspecten ervan. Neem dus de tijd om alle documentatie grondig door te nemen voordat je akkoord gaat met de leningvoorwaarden. Zo kun je met vertrouwen en gemoedsrust beginnen aan jouw nieuwe avontuur als huiseigenaar.