Een hypotheek berekenen is een belangrijke stap bij het kopen van een huis. Het bepaalt hoeveel geld u kunt lenen om uw droomwoning te financieren. Hier zijn enkele tips en informatie om u te helpen bij het berekenen van uw hypotheek:

Voordat u begint met het berekenen van uw hypotheek, is het belangrijk om uw financiële situatie in kaart te brengen. Dit omvat onder andere uw inkomen, spaargeld, lopende leningen en uitgaven.

Er zijn verschillende online tools en calculators beschikbaar waarmee u eenvoudig uw maximale hypotheekbedrag kunt berekenen op basis van uw inkomen en andere financiële gegevens. Deze calculators geven u een indicatie van hoeveel geld u kunt lenen.

Bij het berekenen van uw hypotheek is het belangrijk om ook rekening te houden met extra kosten, zoals notariskosten, registratierechten, makelaarskosten en eventuele verbouwingskosten. Deze kosten kunnen aanzienlijk zijn en moeten worden meegenomen in uw totale budget.

Als u twijfels heeft over het berekenen van uw hypotheek of als u behoefte heeft aan persoonlijk advies, is het verstandig om een gesprek aan te gaan met een financieel adviseur. Zij kunnen u helpen bij het maken van de juiste financiële beslissingen.

Door zorgvuldig uw financiële situatie te evalueren, gebruik te maken van online tools en advies in te winnen bij professionals, kunt u nauwkeurig bepalen hoeveel hypotheek u kunt berekenen en welke woning binnen uw budget past.

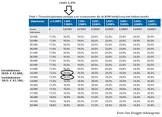

Om uw maximale hypotheek te berekenen, zijn er verschillende factoren waarmee rekening moet worden gehouden. In het algemeen wordt uw maximale hypotheekbedrag bepaald op basis van uw inkomen, vaste lasten, eventuele schulden en de waarde van de woning die u wilt kopen. Een veelgebruikte richtlijn is dat uw maandelijkse hypotheeklasten niet meer dan een derde van uw bruto maandinkomen mogen bedragen. Om een nauwkeurige berekening te maken, kunt u gebruikmaken van online hypotheekcalculators die rekening houden met deze factoren en u een indicatie geven van het bedrag dat u kunt lenen. Het is ook verstandig om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u een realistisch beeld krijgt van uw financiële mogelijkheden en grenzen bij het berekenen van uw maximale hypotheek.

Verschillende factoren spelen een rol bij het bepalen van hoeveel hypotheek u kunt krijgen. Het belangrijkste aspect is uw inkomen, aangezien geldverstrekkers willen weten of u in staat bent om de maandelijkse hypotheeklasten te dragen. Daarnaast wordt ook gekeken naar uw vaste lasten, eventuele leningen en andere financiële verplichtingen. Uw spaargeld en de waarde van het huis dat u wilt kopen zijn ook van invloed op het maximale hypotheekbedrag dat u kunt krijgen. Het is verstandig om al deze factoren zorgvuldig te overwegen bij het berekenen van uw maximale hypotheek, zodat u een realistisch beeld krijgt van wat haalbaar is binnen uw financiële situatie.

Bij het afsluiten van een hypotheek is het vaak een veelgestelde vraag of men eigen geld moet inbrengen. Het antwoord hierop is dat het inbrengen van eigen geld niet altijd verplicht is, maar het kan wel voordelen bieden. Door eigen geld in te brengen, kunt u bijvoorbeeld de hoogte van de lening verminderen en daardoor mogelijk lagere maandelijkse lasten hebben. Daarnaast kan het inbrengen van eigen geld gunstig zijn voor het verkrijgen van een lagere rente op de hypotheek. Het is echter belangrijk om uw financiële situatie goed te evalueren en advies in te winnen bij een financieel adviseur om te bepalen of en hoeveel eigen geld u wilt of kunt inbrengen bij het afsluiten van uw hypotheek.

Als zelfstandige ondernemer is het mogelijk om een hypotheek te krijgen, maar het proces kan iets complexer zijn dan voor iemand in loondienst. Geldverstrekkers zullen bij zelfstandige ondernemers vaak kijken naar het gemiddelde inkomen over de afgelopen jaren in plaats van naar een vast salaris. Het is belangrijk om als zelfstandige ondernemer goed documentatie te kunnen voorleggen, zoals recente belastingaangiften en jaarrekeningen, om uw financiële stabiliteit aan te tonen. Daarnaast kan het verstandig zijn om advies in te winnen bij een financieel adviseur die ervaring heeft met hypotheken voor zelfstandigen, om u te begeleiden bij het berekenen van uw maximale hypotheekbedrag en het vinden van een geschikte geldverstrekker.

Wanneer uw inkomen verandert nadat u uw hypotheek heeft berekend, kan dit gevolgen hebben voor uw financiële situatie en de haalbaarheid van de lening die u heeft aangevraagd. Het is belangrijk om te weten dat uw inkomen een cruciale factor is bij het bepalen van hoeveel hypotheek u kunt krijgen. Als uw inkomen daalt, kan het zijn dat u minder kunt lenen dan oorspronkelijk berekend. In dit geval is het verstandig om contact op te nemen met uw hypotheekverstrekker om de mogelijkheden te bespreken en eventueel een herziening van de lening aan te vragen. Het is essentieel om open en transparant te communiceren over eventuele veranderingen in uw financiële situatie om problemen in de toekomst te voorkomen.

Bij het berekenen van uw hypotheek is de rentevoet een cruciale factor om rekening mee te houden. De rentevoet bepaalt namelijk hoeveel u uiteindelijk zult betalen voor uw lening. Een lage rentevoet kan resulteren in lagere maandelijkse aflossingen en minder totale kosten over de looptijd van de lening. Het is daarom belangrijk om niet alleen te kijken naar het bedrag dat u kunt lenen, maar ook naar de rentevoeten die worden aangeboden door verschillende kredietverstrekkers. Het vergelijken van rentevoeten en het kiezen van een gunstige optie kan aanzienlijke besparingen opleveren op lange termijn.

Voor starters op de woningmarkt zijn er in België verschillende speciale leningen en regelingen beschikbaar om de aankoop van een eerste woning te vergemakkelijken. Een van de bekendste regelingen is de Starterslening, die starters de mogelijkheid biedt om tegen gunstige voorwaarden een lening af te sluiten. Daarnaast kunnen starters in aanmerking komen voor een verhoogde woonbonus, waardoor ze kunnen genieten van belastingvoordelen bij het afsluiten van een hypothecaire lening. Het is raadzaam voor starters om zich goed te informeren over deze speciale leningen en regelingen, zodat zij optimaal kunnen profiteren van de financiële ondersteuning bij het kopen van hun eerste woning.