Het kopen van een woning is een van de grootste financiële beslissingen die je ooit zult maken. Om te bepalen of je jouw droomhuis kunt betalen, moet je de kosten ervan berekenen. Een hypotheekberekening helpt je bij het bepalen hoeveel geld je nodig hebt om een woning te kopen.

Een hypotheekberekening begint meestal met het berekenen van de aankoopprijs van het huis. Je moet rekening houden met eventuele extra kosten zoals overdrachtsbelasting, notariskosten en verzekering. Vervolgens moet je de maandelijkse hypotheekbetaling berekenen door te weten hoeveel geld je wilt lenen en wat de rente is die daarop wordt berekend. Daarnaast moet je ook rekening houden met andere kosten zoals onroerendgoedbelasting, verzekering en onderhoudskosten.

Uiteindelijk moet je de totale maandelijkse last berekenen door alle bovengenoemde kostpost bij elkaar op te tellen. Als uiteindelijk bedrag lager is dan wat je maandelijks kunt betalen, dan ben je in staat om echt eigenaar te worden van jouw droomhuis!

Het is belangrijk om in gedachten te houden dat er meer factoren zijn die invloed hebben op de hoogte van uw maandelijkse betaling, zoals rentevaste periodes, aflossingsvrije periodes en extra aflossingen die u tussentijds kan doen. Daarom is het belangrijk dat u goed naar alle opties kijkt voordat u besluit welke hypotheek voor u geschikt is.

De beste manier om een hypotheek te berekenen is door gebruik te maken van een hypotheekcalculator. Deze calculator maakt gebruik van verschillende factoren, zoals inkomen, leeftijd, rentepercentage en duur van de lening om de maandelijkse aflossing en de totale rentelast te berekenen. Er zijn verschillende online hypotheekcalculatoren beschikbaar die deze berekening in een paar minuten kunnen uitvoeren. Daarnaast kunt u ook contact opnemen met een financieel adviseur voor advies over het afsluiten van een hypotheek.

Het antwoord op deze vraag is afhankelijk van verschillende factoren, waaronder uw inkomen, uw schulden en uw kredietgeschiedenis. Uw hypotheekverstrekker kan u het beste adviseren over hoeveel u kunt lenen voor een hypotheek.

De kosten van een hypotheek hangen af van verschillende factoren, zoals het bedrag dat u leent, de rentepercentages en de looptijd. De meest voorkomende kosten zijn de rente, de kosten voor het afsluiten van de hypotheek, eventuele notariskosten en eventuele verzekeringen. Als u meer informatie wilt over specifieke kosten, neem dan contact op met uw bank of hypotheekverstrekker.

Het bedrag dat je moet aflossen op je hypotheek hangt af van verschillende factoren, zoals het type hypotheek dat je hebt, de looptijd van de lening en de rente die je betaalt. Neem contact op met je hypotheekverstrekker om te weten te komen hoeveel je precies moet aflossen.

Het antwoord op deze vraag is afhankelijk van veel factoren, zoals het type hypotheek dat u kiest, de marktomstandigheden en uw persoonlijke financiële situatie. Uw hypotheekverstrekker kan u de meest actuele rentevoeten geven die voor u van toepassing zijn.

De Nationale Hypotheek Garantie (NHG) is een garantie die door de overheid wordt verstrekt aan hypotheekverstrekkers. De garantie zorgt ervoor dat de hypotheekverstrekker zijn geld terugkrijgt als de krediethouder in financiële problemen komt en niet in staat is om de maandelijkse betalingen te doen. Als een krediethouder een hypotheek met NHG heeft, wordt de schuld volledig afgelost als hij of zij niet meer in staat is om het bedrag terug te betalen. Deze garantie geldt alleen voor woningen met een waarde tot €265.000,-.

Een lineaire hypotheek is een hypotheek waarbij de maandelijkse aflossing gelijk is en het rentepercentage constant blijft gedurende de gehele looptijd van de hypotheek. De schuld wordt in gelijke delen afgelost, waardoor de maandelijkse aflossing steeds lager wordt.

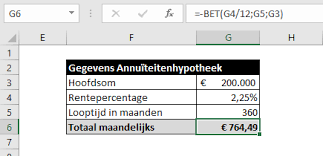

Een annuïteitenhypotheek daarentegen is een hypotheek waarbij de maandelijkse aflossing constant blijft, maar het rentepercentage verandert. Bovendien wordt er bij een annuïteitenhypotheek eerst meer geld afgelost op de rente en pas daarna op het kapitaal. Hierdoor loopt de schuld in beginsel niet terug, waardoor er na verloop van tijd meer rente dan kapitaal betaald moet worden.