Als u van plan bent om een huis te kopen, is een van de eerste vragen die u zichzelf moet stellen: hoeveel eigen geld heeft u nodig? Het is belangrijk om te begrijpen dat bij het kopen van een huis niet alleen de prijs van het huis zelf een rol speelt, maar ook bijkomende kosten zoals notariskosten, registratierechten en eventuele renovatiekosten.

Over het algemeen wordt geadviseerd om minimaal 20% van de aankoopprijs van het huis als eigen geld in te brengen. Dit kan helpen om gunstigere voorwaarden te krijgen bij het afsluiten van een hypotheek, zoals een lagere rentevoet en lagere maandelijkse aflossingen.

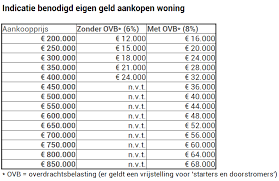

Het eigen geld dat u nodig heeft bij het kopen van een huis kan variëren afhankelijk van verschillende factoren, zoals de aankoopprijs van het huis, uw financiële situatie en eventuele extra kosten. Het is daarom verstandig om vooraf een goed overzicht te maken van alle kosten die komen kijken bij het kopen van een huis.

Naast het eigen geld dat u nodig heeft voor de aankoop zelf, is het ook belangrijk om rekening te houden met eventuele verbouwings- of renovatiekosten. Deze kosten kunnen snel oplopen en moeten ook worden meegenomen in uw financiële planning.

Kortom, bij het kopen van een huis is het essentieel om goed in kaart te brengen hoeveel eigen geld u nodig heeft. Door vooraf een duidelijk overzicht te maken van alle kosten en goed geïnformeerd te zijn over uw financiële mogelijkheden, kunt u met vertrouwen de stap zetten naar het kopen van uw droomhuis.

Een belangrijk voordeel van het inbrengen van eigen geld bij het kopen van een huis is dat dit kan leiden tot gunstigere voorwaarden bij het afsluiten van een hypotheek. Door een deel van de aankoopprijs zelf te financieren, laat u aan de geldverstrekker zien dat u financieel solide bent en minder risico vormt. Dit kan resulteren in een lagere rentevoet op uw hypotheek en mogelijk in lagere maandelijkse aflossingen, waardoor u op lange termijn geld kunt besparen en financieel gezonder kunt blijven. Het inbrengen van eigen geld kan dus niet alleen helpen om de aankoop van uw huis te realiseren, maar ook om gunstige financiële voorwaarden te verkrijgen die op de lange termijn voordelig zijn.

Het voordeel van het inbrengen van eigen geld bij het kopen van een huis is dat u hierdoor minder hoeft te lenen, wat resulteert in lagere maandelijkse aflossingen. Door een deel van de aankoopprijs zelf te financieren, vermindert u het bedrag dat u moet lenen van een bank of financiële instelling. Hierdoor zullen uw maandelijkse aflossingen lager zijn, waardoor u meer financiële ademruimte heeft en mogelijk besparingen kunt realiseren op lange termijn. Het brengen van eigen geld in kan dus een slimme strategie zijn om uw financiële lasten te verlichten bij het kopen van een huis.

Het inbrengen van eigen geld bij het kopen van een huis kan leiden tot een lagere rentevoet. Door een deel van de aankoopprijs zelf te financieren, laat u aan de bank zien dat u financieel solide bent en minder risico vormt als kredietnemer. Hierdoor zijn banken vaak bereid om gunstigere voorwaarden aan te bieden, zoals een lagere rentevoet op uw hypotheek. Het inbrengen van eigen geld kan dus niet alleen helpen om directe kosten te verlagen, maar ook om op lange termijn te besparen op uw maandelijkse aflossingen.

Het inbrengen van eigen geld bij het kopen van een huis biedt het voordeel van meer financiële stabiliteit. Door een deel van de aankoopprijs uit eigen middelen te betalen, vermindert u het bedrag dat u moet lenen. Dit resulteert in lagere maandelijkse aflossingen en minder rentekosten op lange termijn. Bovendien toont het hebben van eigen kapitaal aan potentiële geldverstrekkers uw financiële verantwoordelijkheid en draagt het bij aan een solide financiële basis voor de toekomst. Het brengt gemoedsrust en zekerheid met zich mee, waardoor u beter bent voorbereid op onvoorziene omstandigheden en tegenslagen. Het inbrengen van eigen geld bij het kopen van een huis kan dus leiden tot een grotere financiële stabiliteit en veerkracht op lange termijn.

Een belangrijk voordeel van het hebben van voldoende eigen geld bij het kopen van een huis is de flexibiliteit die het biedt bij het kiezen van de juiste hypotheekformule. Met een groter eigen inbreng kunt u vaak gunstigere voorwaarden bedingen bij het afsluiten van een hypotheek, zoals een lagere rentevoet of kortere looptijd. Hierdoor heeft u meer keuzemogelijkheden en kunt u de hypotheekformule selecteren die het beste aansluit bij uw financiële situatie en toekomstplannen. Dit kan helpen om de maandelijkse lasten te verlagen en u meer financiële zekerheid te bieden op lange termijn.

Een groot voordeel van het hebben van voldoende eigen geld bij het kopen van een huis is de mogelijkheid om sneller over te gaan tot de aankoop van een huis. Met eigen geld op zak kunt u namelijk direct een groter deel van de aankoopprijs betalen, waardoor u minder afhankelijk bent van een hypotheekverstrekker en sneller kunt handelen bij het vinden van uw ideale woning. Dit kan ervoor zorgen dat u eerder de sleutels van uw nieuwe huis in handen heeft en sneller kunt genieten van uw nieuwe thuis.

Het inbrengen van eigen geld bij het kopen van een huis verkleint het risico op financiële problemen in de toekomst. Door een deel van de aankoopprijs zelf te financieren, kunt u uw leningbedrag verlagen en daarmee ook de maandelijkse aflossingen. Hierdoor bent u beter beschermd tegen onverwachte financiële tegenvallers, zoals renteverhogingen of veranderende persoonlijke omstandigheden. Op deze manier creëert u een solide financiële basis en vergroot u uw financiële stabiliteit op lange termijn.

Het kan een uitdaging zijn om voldoende eigen geld bijeen te sparen voor de aankoop van een huis. Het opzij zetten van een aanzienlijk bedrag kan veel tijd en discipline vereisen, vooral in een tijd waarin de kosten van levensonderhoud en andere uitgaven hoog kunnen zijn. Hierdoor kan het moeilijk zijn om snel genoeg eigen geld te sparen om aan de aanbevolen 20% van de aankoopprijs te voldoen. Dit kan leiden tot vertragingen bij het realiseren van uw droom om een huis te kopen en kan stress veroorzaken tijdens het spaarproces.

Een belangrijk nadeel van het vereisen van een hoger eigen geld bij het kopen van een huis is dat dit kan leiden tot beperktere keuzes in het aanbod van woningen. Met een hoger eigen geldbedrag dat moet worden ingebracht, kan het zijn dat potentiële kopers zich beperkt voelen in hun zoektocht naar een geschikte woning. Dit kan ertoe leiden dat zij genoegen moeten nemen met een kleiner of minder passend huis dan zij oorspronkelijk voor ogen hadden. Het beperkte aanbod kan de zoektocht naar de ideale woning bemoeilijken en kan frustrerend zijn voor kopers die graag specifieke wensen en behoeften willen vervullen bij de aankoop van hun nieuwe thuis.

Een nadeel van het inbrengen van een groot bedrag aan eigen geld bij het kopen van een huis is het risico op financiële druk. Door een aanzienlijk deel van uw spaargeld te investeren in de aankoop van een huis, kunt u kwetsbaarder worden voor onvoorziene omstandigheden zoals verlies van inkomen, onverwachte kosten of economische tegenvallers. Dit kan leiden tot financiële stress en beperkingen in uw budget voor andere belangrijke uitgaven of investeringen. Het is daarom belangrijk om zorgvuldig af te wegen hoeveel eigen geld u wilt inbrengen en ervoor te zorgen dat u voldoende financiële buffer behoudt om eventuele onverwachte situaties op te vangen.

Een belangrijk nadeel van onvoldoende eigen geld bij het kopen van een huis is de mogelijke vertraging in het koopproces die hierdoor kan ontstaan. Als u niet over voldoende eigen geld beschikt, kan dit leiden tot problemen bij het verkrijgen van een hypotheek of het rond krijgen van de financiële aspecten van de aankoop. Hierdoor kan het proces van het kopen van een huis langer duren dan gepland, wat voor frustratie en onzekerheid kan zorgen. Het is daarom cruciaal om vooraf goed te berekenen hoeveel eigen geld u nodig heeft en ervoor te zorgen dat u deze financiële middelen beschikbaar heeft om eventuele vertragingen te voorkomen.

Een belangrijk nadeel van het kopen van een huis en de noodzaak om meer eigen geld in te brengen dan oorspronkelijk verwacht, is de kans op extra stress en zorgen. Wanneer u geconfronteerd wordt met onverwachte kosten of een hoger bedrag aan eigen geld dat nodig is voor de aankoop, kan dit leiden tot financiële druk en angst. Het kan een uitdaging vormen om snel extra geld bij elkaar te krijgen en kan uw financiële planning in de war brengen, waardoor u zich onzeker kunt voelen over het hele koopproces. Het is daarom belangrijk om realistisch te zijn over uw financiële mogelijkheden en goed voorbereid te zijn op eventuele tegenvallers bij het kopen van een huis.

Een nadeel van het vereisen van een hoger eigen geldbedrag bij het kopen van een huis is dat dit kan leiden tot minder flexibiliteit bij het kiezen van hypotheekvoorwaarden. Wanneer u een groter deel van de aankoopprijs zelf moet financieren, kan dit invloed hebben op de lening die u kunt krijgen en de voorwaarden die daarbij horen. Het kan zijn dat u minder keuze heeft in hypotheekproducten of dat u niet in aanmerking komt voor gunstigere voorwaarden, zoals een lagere rentevoet of een langere looptijd. Dit gebrek aan flexibiliteit kan het proces van het vinden van de juiste hypotheek bemoeilijken en kan invloed hebben op uw financiële planning op lange termijn.