Als u op het punt staat een huis te kopen, is een van de eerste vragen die in u opkomt waarschijnlijk: “Hoeveel kan ik lenen?” Het antwoord op deze vraag hangt af van verschillende factoren en kan per persoon verschillen. Een belangrijke speler in dit proces is de hypotheker.

Een hypotheker is een financiële professional die gespecialiseerd is in hypotheken en leningen voor onroerend goed. Zij helpen u bij het vinden van de juiste lening die past bij uw financiële situatie en wensen. Een hypotheker zal uw financiële gegevens analyseren, zoals uw inkomen, uitgaven, spaargeld en schulden, om te bepalen hoeveel u kunt lenen.

De hoogte van het bedrag dat u kunt lenen voor een hypotheek wordt bepaald door verschillende factoren:

Het is verstandig om advies in te winnen bij een hypotheker voordat u een hypotheek afsluit. Zij kunnen u helpen om inzicht te krijgen in uw financiële mogelijkheden en de beste opties voor uw situatie te vinden. Een hypotheker zal ook rekening houden met eventuele fiscale voordelen of subsidies waarvoor u in aanmerking komt.

Kortom, als u zich afvraagt “Hoeveel kan ik lenen?”, dan is het raadzaam om contact op te nemen met een ervaren hypotheker die u kan bijstaan bij het vinden van de juiste hypotheek die past bij uw financiële situatie en wensen.

Bij het bepalen van hoeveel u kunt lenen voor een hypotheek zijn verschillende factoren van belang. Uw inkomen speelt een cruciale rol, aangezien dit bepaalt hoeveel u maandelijks kunt aflossen. Daarnaast worden ook uw vaste lasten in overweging genomen, omdat deze invloed hebben op uw financiële ruimte. Het spaargeld dat u heeft, kan ook van belang zijn bij het bepalen van de hoogte van de lening. Verder wordt er gekeken naar de waarde van het huis dat u wilt kopen en de rentevoet die van toepassing is. Een ervaren hypotheker kan u helpen om al deze factoren te analyseren en zo te bepalen hoeveel u kunt lenen voor een hypotheek die past bij uw financiële situatie.

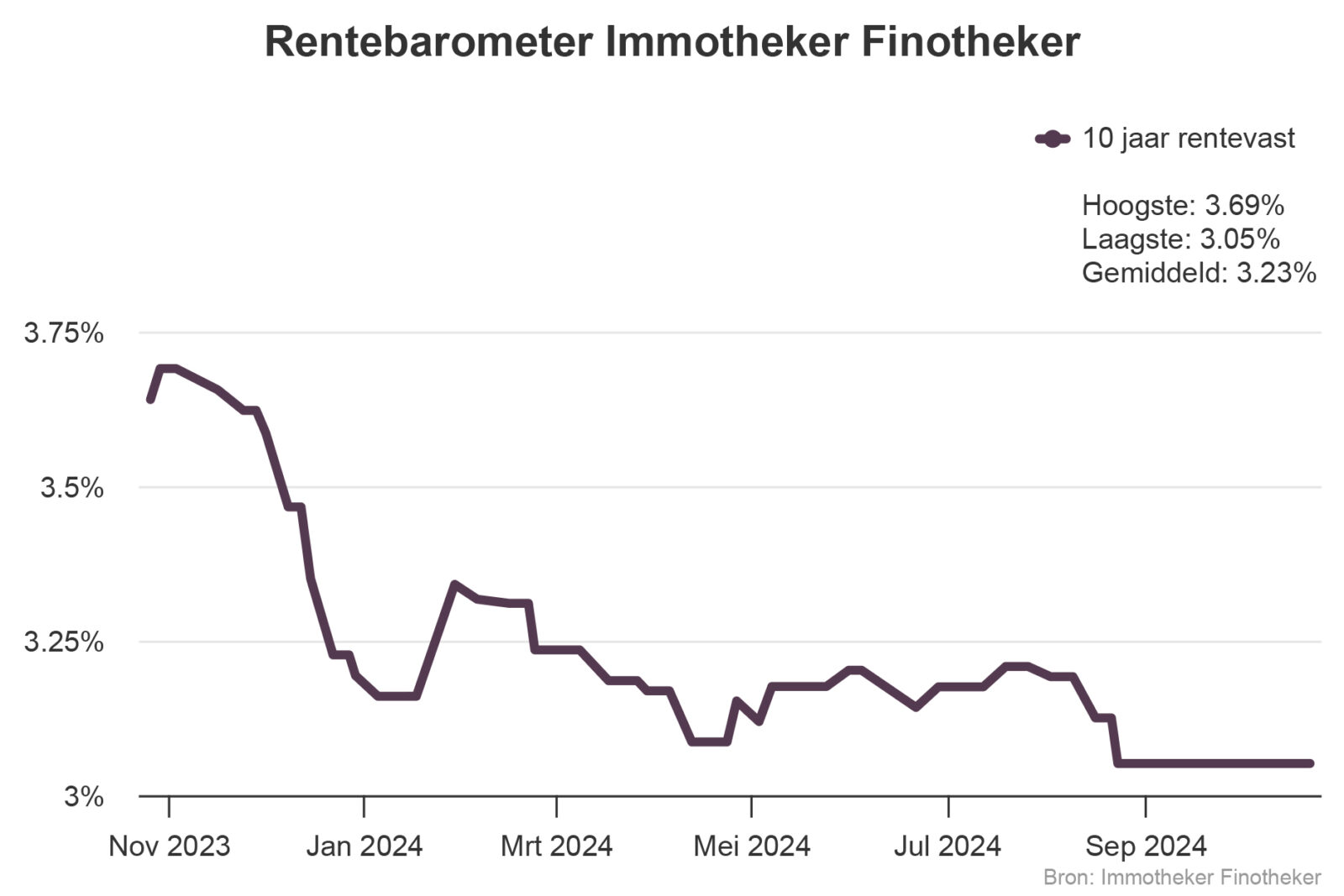

Bij de vraag “Hoeveel kan ik lenen?” zijn er verschillende belangrijke factoren die van invloed zijn op uw leencapaciteit. Een van de belangrijkste factoren is uw inkomen, aangezien dit bepaalt hoeveel u maandelijks kunt aflossen. Daarnaast spelen ook uw vaste lasten een rol, aangezien deze invloed hebben op het bedrag dat u maandelijks kunt besteden aan een lening. Verder kan de hoogte van uw spaargeld en de waarde van het huis dat u wilt kopen ook bepalend zijn voor hoeveel u kunt lenen. Tot slot speelt de rentevoet een cruciale rol, aangezien deze bepaalt hoeveel u uiteindelijk zult moeten terugbetalen over de looptijd van de lening. Het is daarom verstandig om al deze factoren in overweging te nemen en advies in te winnen bij een hypotheker om een goed beeld te krijgen van uw leencapaciteit.

Een veelgestelde vraag bij het aanvragen van een hypotheek is: “Moet ik eigen middelen hebben om een hypotheek te kunnen krijgen?” Het hebben van eigen middelen, zoals spaargeld of ander vermogen, kan zeker helpen bij het verkrijgen van een hypotheek, maar het is niet altijd verplicht. Eigen middelen kunnen uw financiële situatie versterken en de bank geruststellen over uw terugbetalingscapaciteit. Het kan ook invloed hebben op de hoogte van het bedrag dat u kunt lenen en de voorwaarden waaronder u een hypotheek kunt afsluiten. Het is echter mogelijk om zonder eigen middelen een hypotheek te krijgen, maar dit kan wel van geval tot geval verschillen en hangt af van verschillende factoren zoals uw inkomen, vaste lasten en de waarde van het huis dat u wilt kopen. Het is daarom verstandig om advies in te winnen bij een hypotheker om te bepalen wat in uw specifieke situatie de beste aanpak is.

Uw inkomen speelt een cruciale rol bij het bepalen van de hoogte van de lening die u kunt krijgen. Over het algemeen geldt: hoe hoger uw inkomen, hoe meer u kunt lenen. Geldverstrekkers kijken naar uw inkomen om te beoordelen of u in staat zult zijn om de maandelijkse aflossingen van de lening te voldoen. Een hoger inkomen geeft hen meer vertrouwen in uw terugbetalingscapaciteit en kan resulteren in een hogere lening. Het is belangrijk om transparant te zijn over uw inkomen en eventuele andere financiële verplichtingen, zodat een hypotheker u kan helpen bij het vinden van een lening die past bij uw financiële situatie.

Het is een veelgestelde vraag of het mogelijk is om een hypothecaire lening te krijgen als men al andere leningen heeft lopen. Het hebben van andere lopende leningen kan invloed hebben op de hoogte van het bedrag dat men kan lenen voor een hypotheek. Geldverstrekkers zullen kijken naar het totale financiële plaatje, inclusief de maandelijkse aflossingen van de bestaande leningen, om te bepalen of men in staat is om de lasten van een hypothecaire lening te dragen. Het is daarom belangrijk om transparant te zijn over alle lopende financiële verplichtingen bij het aanvragen van een hypotheek en advies in te winnen bij een hypotheker om de mogelijkheden te bespreken.

De waarde van het huis dat u wilt kopen speelt een essentiële rol bij het bepalen van uw leencapaciteit. De waarde van het huis vormt namelijk de basis voor de hoogte van de lening die u kunt krijgen. Over het algemeen geldt dat hoe hoger de waarde van het huis is, hoe meer u kunt lenen. Het is daarom belangrijk om een realistische inschatting te maken van de waarde van het huis en hiermee rekening te houden bij het bepalen van uw leencapaciteit.

Bij de vraag “Hoeveel kan ik lenen?” speelt ook vaak de kwestie van fiscale voordelen en subsidies een rol bij het afsluiten van een hypotheek. Het is belangrijk om te weten dat er in België verschillende fiscale voordelen en subsidies bestaan die van toepassing kunnen zijn op het afsluiten van een hypotheek. Denk hierbij aan de woonbonus, de verlaagde registratierechten voor de aankoop van een eerste woning of energiebesparende maatregelen. Het is verstandig om samen met een hypotheker te bekijken welke fiscale voordelen en subsidies op u van toepassing zijn, zodat u optimaal kunt profiteren van eventuele financiële tegemoetkomingen bij het afsluiten van uw hypotheek.