De hypotheekrente voor een periode van 10 jaar: wat u moet weten

Bij het afsluiten van een hypotheek zijn er verschillende factoren waarmee rekening moet worden gehouden. Een belangrijke factor is de rente die u betaalt op uw hypotheek. De hypotheekrente kan variëren afhankelijk van de gekozen rentevaste periode. In dit artikel zullen we ons richten op de hypotheekrente voor een periode van 10 jaar.

Een rentevaste periode van 10 jaar betekent dat de rente gedurende deze periode vaststaat. Dit kan voordelen en nadelen met zich meebrengen, afhankelijk van uw persoonlijke situatie.

Een belangrijk voordeel van een rentevaste periode van 10 jaar is dat u gedurende deze tijd zekerheid heeft over uw maandelijkse hypotheeklasten. Aangezien de rente vaststaat, weet u precies hoeveel u elke maand verschuldigd bent aan rente. Dit kan helpen bij het plannen van uw financiën en het creëren van stabiliteit in uw budget.

Een ander voordeel is dat een rentevaste periode van 10 jaar vaak gepaard gaat met lagere rentetarieven dan langere termijnen, zoals 20 of 30 jaar. Dit kan gunstig zijn als u op zoek bent naar een lagere maandelijkse betaling en bereid bent om het risico te nemen dat de rente in de toekomst stijgt.

Aan de andere kant kan een nadeel zijn dat als de marktrente daalt, u vastzit aan een hogere rente gedurende de volledige 10 jaar. Dit kan betekenen dat u mogelijk niet profiteert van eventuele renteverlagingen gedurende deze periode. Het is belangrijk om dit af te wegen tegen de voordelen van stabiliteit en lagere tarieven op de lange termijn.

Het is ook belangrijk om te weten dat na afloop van de rentevaste periode van 10 jaar, uw hypotheekrente opnieuw zal worden bepaald. Dit betekent dat u mogelijk te maken krijgt met een hogere rente, afhankelijk van de marktomstandigheden op dat moment. Het is verstandig om hier rekening mee te houden bij het plannen van uw financiële toekomst.

Bij het kiezen van een hypotheekrente voor een periode van 10 jaar is het raadzaam om advies in te winnen bij een financieel adviseur. Zij kunnen u helpen bij het begrijpen van uw persoonlijke situatie, doelen en risicobereidheid, zodat u een weloverwogen beslissing kunt nemen.

Kortom, een hypotheekrente voor een periode van 10 jaar biedt stabiliteit en lagere tarieven op de korte termijn, maar kan beperkingen hebben als het gaat om mogelijke renteverlagingen in de toekomst. Het is belangrijk om uw persoonlijke situatie en doelen in overweging te nemen voordat u deze keuze maakt. Een financieel adviseur kan u helpen bij het maken van de beste beslissing voor uw specifieke behoeften en omstandigheden.

De hypotheekrente voor een periode van 10 jaar kan variëren en is afhankelijk van verschillende factoren, waaronder de marktomstandigheden, het type hypotheek en uw persoonlijke financiële situatie. Het is belangrijk om te begrijpen dat rentetarieven regelmatig veranderen en dat ze kunnen verschillen tussen geldverstrekkers.

Om de actuele hypotheekrente voor een periode van 10 jaar te weten te komen, kunt u het beste contact opnemen met verschillende geldverstrekkers of hypotheekadviseurs. Zij kunnen u voorzien van specifieke informatie over de rentetarieven die momenteel beschikbaar zijn.

Daarnaast kunt u ook online hypotheekvergelijkingswebsites raadplegen om een idee te krijgen van de gemiddelde rentetarieven voor hypotheken met een looptijd van 10 jaar. Deze websites bieden vaak een overzicht van de rentetarieven bij verschillende aanbieders, zodat u kunt zien welke opties er beschikbaar zijn.

Het is belangrijk om op te merken dat de hypotheekrente niet alleen bepaald wordt door de looptijd, maar ook door andere factoren zoals uw kredietwaardigheid, het type hypotheek dat u kiest en het onderpand dat u aanbiedt. Het is daarom raadzaam om persoonlijk advies in te winnen bij een financieel adviseur of hypotheekadviseur om een nauwkeurige offerte te krijgen die past bij uw specifieke situatie.

Onthoud dat het vergelijken van verschillende aanbieders en het onderhandelen over de rentevoorwaarden cruciaal is bij het verkrijgen van de beste hypotheekrente voor uw situatie.

De hypotheekrente voor een periode van 10 jaar vast houdt in dat de rente gedurende deze periode ongewijzigd blijft. Dit betekent dat het rentepercentage waarmee u uw hypotheek afsluit, gedurende 10 jaar hetzelfde blijft. Ongeacht eventuele schommelingen in de marktrente, zal uw hypotheekrente gedurende deze periode stabiel blijven.

Het voordeel van een hypotheekrente van 10 jaar vast is dat u gedurende deze tijd zekerheid heeft over uw maandelijkse hypotheeklasten. Dit kan helpen bij het plannen van uw financiën en het creëren van stabiliteit in uw budget. U weet precies hoeveel u elke maand aan rente moet betalen, wat voorspelbaarheid biedt.

Een ander aspect van een hypotheekrente van 10 jaar vast is dat dit vaak gepaard gaat met lagere rentetarieven dan langere termijnen, zoals 20 of 30 jaar vast. Het kan dus gunstig zijn als u op zoek bent naar een lagere maandelijkse betaling en bereid bent om het risico te nemen dat de rente in de toekomst stijgt.

Het is belangrijk om te realiseren dat na afloop van de rentevaste periode van 10 jaar, uw hypotheekrente opnieuw zal worden bepaald. Op dat moment kunt u ervoor kiezen om opnieuw een rentevaste periode af te spreken of over te stappen naar een variabele rente. Het is verstandig om hier tijdig over na te denken en advies in te winnen bij een financieel adviseur.

Het is ook goed om te weten dat de hoogte van de hypotheekrente afhankelijk is van verschillende factoren, zoals de marktrente, uw persoonlijke financiële situatie en het type hypotheek dat u kiest. Het is daarom raadzaam om verschillende aanbieders te vergelijken en advies in te winnen bij een financieel specialist om de beste hypotheekrente voor uw specifieke situatie te vinden.

Kortom, een hypotheekrente van 10 jaar vast biedt stabiliteit en voorspelbaarheid in uw maandelijkse hypotheeklasten gedurende een langere periode. Het kan gunstig zijn als u zekerheid wilt over uw uitgaven en profiteert van lagere rentetarieven op de korte termijn. Het is echter belangrijk om uw persoonlijke situatie en doelen in overweging te nemen voordat u deze keuze maakt.

Of het verstandig is om de hypotheekrente lang vast te zetten, hangt af van verschillende factoren en uw persoonlijke situatie. Hier zijn enkele punten om te overwegen bij het nemen van deze beslissing:

Het is raadzaam om advies in te winnen bij een financieel adviseur voordat u beslist om de hypotheekrente lang vast te zetten. Zij kunnen u helpen bij het evalueren van uw persoonlijke situatie, financiële doelen en risicobereidheid, zodat u een weloverwogen beslissing kunt nemen die past bij uw behoeften en omstandigheden.

Onthoud dat de keuze voor de rentevaste periode van uw hypotheek afhangt van uw persoonlijke voorkeuren en omstandigheden. Wat voor de ene persoon werkt, werkt mogelijk niet voor een ander. Het is belangrijk om alle aspecten zorgvuldig af te wegen voordat u een definitieve beslissing neemt.

Het voorspellen van de hypotheekrente voor een specifiek jaar, zoals 2023, is erg moeilijk en onzeker. De hypotheekrente wordt beïnvloed door verschillende factoren, zoals de economische situatie, inflatie, rentebeleid van centrale banken en marktomstandigheden.

Economen en experts proberen voorspellingen te doen op basis van beschikbare gegevens en trends, maar het is belangrijk om te begrijpen dat deze voorspellingen altijd met een zekere mate van onzekerheid gepaard gaan. De rente kan worden beïnvloed door onverwachte gebeurtenissen of veranderingen in de economie.

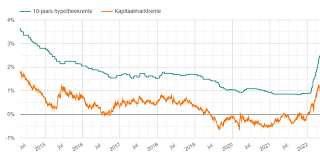

Op dit moment kunnen we echter wel een aantal algemene trends in overweging nemen. Momenteel bevindt de hypotheekrente zich op historisch lage niveaus. Centrale banken hebben wereldwijd maatregelen genomen om de economie te stimuleren en de rente laag te houden. Deze maatregelen zijn genomen als reactie op de COVID-19-pandemie.

Hoewel het moeilijk is om specifiek te voorspellen wat er zal gebeuren in 2023, zijn er enkele factoren die mogelijk van invloed kunnen zijn op de hypotheekrente. Als de economie zich herstelt en groeit, kan dit leiden tot hogere inflatieverwachtingen en uiteindelijk tot stijgende rentetarieven. Ook het beleid van centrale banken kan veranderen naarmate de economische omstandigheden evolueren.

Het is raadzaam om de ontwikkelingen in de economie en de rentemarkt nauwlettend te volgen en advies in te winnen bij experts op het gebied van financiën en hypotheken. Zij kunnen u helpen bij het begrijpen van de huidige trends en u adviseren over mogelijke scenario’s voor de hypotheekrente in de toekomst.

Houd er rekening mee dat deze informatie geen garantie biedt voor toekomstige rentetarieven. Het is altijd verstandig om uw persoonlijke situatie, doelen en risicobereidheid te bespreken met een financieel adviseur voordat u belangrijke beslissingen neemt met betrekking tot uw hypotheek.

De hoogte van de rente op een aflossingsvrije hypotheek kan variëren en is afhankelijk van verschillende factoren. Enkele belangrijke factoren die van invloed kunnen zijn op de rente zijn onder andere de marktomstandigheden, de geldverstrekker, het geleende bedrag, de loan-to-value ratio (LTV), uw kredietwaardigheid en de gekozen rentevaste periode.

Over het algemeen hebben aflossingsvrije hypotheken vaak iets hogere rentetarieven dan hypotheken met aflossing. Dit komt doordat bij een aflossingsvrije hypotheek het geleende bedrag gedurende de looptijd niet wordt verminderd. Dit brengt voor de geldverstrekker meer risico met zich mee.

Het is belangrijk om te weten dat rentetarieven regelmatig veranderen en kunnen verschillen per geldverstrekker. Het is daarom verstandig om meerdere aanbieders te vergelijken voordat u een definitieve beslissing neemt.

Om een specifiek antwoord te krijgen op hoe hoog de rente op een aflossingsvrije hypotheek momenteel is, raad ik u aan om contact op te nemen met verschillende geldverstrekkers of een onafhankelijke hypotheekadviseur. Zij kunnen u voorzien van actuele informatie en u helpen bij het vinden van de beste rente voor uw persoonlijke situatie.

Na een rentevaste periode van 10 jaar eindigt de overeengekomen rentevaste periode en wordt uw hypotheekrente opnieuw bepaald. Wat er precies gebeurt, hangt af van de voorwaarden die zijn vastgelegd in uw hypotheekovereenkomst en de marktomstandigheden op dat moment.

Er zijn verschillende scenario’s die kunnen plaatsvinden na het verstrijken van de rentevaste periode:

Het is belangrijk om te weten dat na het verstrijken van de rentevaste periode uw hypotheekrente kan veranderen, afhankelijk van de marktomstandigheden op dat moment. Als de rente op dat moment hoger is dan uw huidige tarief, kan uw maandelijkse betaling stijgen. Het is raadzaam om dit scenario in overweging te nemen bij het plannen van uw financiële toekomst.

Het is verstandig om tijdig te beginnen met oriënteren en onderzoeken van de mogelijkheden voordat uw rentevaste periode afloopt. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende opties en u begeleiden bij het maken van de beste keuze op basis van uw persoonlijke situatie en doelen.

Kortom, na een rentevaste periode van 10 jaar heeft u verschillende opties, zoals heronderhandelen, rentemiddeling of oversluiten. Het is belangrijk om goed geïnformeerd te zijn over deze mogelijkheden en advies in te winnen voordat u een beslissing neemt die invloed heeft op uw hypotheekrente en maandelijkse betalingen.

Het voorspellen van de hypotheekrente voor de komende jaren is een uitdagende taak, omdat het afhankelijk is van verschillende factoren en marktomstandigheden. De hypotheekrente wordt beïnvloed door factoren zoals de economische groei, inflatie, rentebeleid van centrale banken en internationale ontwikkelingen.

Hoewel niemand met absolute zekerheid kan zeggen wat de hypotheekrente in de toekomst zal doen, kunnen we kijken naar huidige trends en prognoses om een idee te krijgen van mogelijke ontwikkelingen.

Op dit moment bevindt de hypotheekrente zich op historisch lage niveaus. Dit is voornamelijk te danken aan het ruime monetaire beleid van centrale banken om de economie te stimuleren. Het is echter belangrijk om te weten dat rentetarieven kunnen veranderen naarmate economieën herstellen en centrale banken hun beleid aanpassen.

Verschillende economische prognoses suggereren dat de rente geleidelijk zou kunnen stijgen in de komende jaren. Dit zou kunnen gebeuren als gevolg van een verbetering van economische omstandigheden, hogere inflatieverwachtingen of veranderingen in het beleid van centrale banken.

Het is echter ook mogelijk dat er factoren zijn die druk uitoefenen op de rente, zoals geopolitieke spanningen of onverwachte economische gebeurtenissen. Deze factoren kunnen leiden tot onzekerheid op de financiële markten en mogelijk lagere rentetarieven.

Het is altijd verstandig om bij het afsluiten van een hypotheek rekening te houden met mogelijke renteschommelingen. Het raadplegen van een financieel adviseur kan u helpen bij het begrijpen van de verschillende scenario’s en het maken van de beste keuze op basis van uw persoonlijke situatie.

Kortom, hoewel niemand met zekerheid kan voorspellen wat de hypotheekrente in de komende jaren zal doen, zijn er verschillende factoren die kunnen wijzen op een mogelijke stijging. Het is belangrijk om rekening te houden met deze mogelijke ontwikkelingen bij het nemen van financiële beslissingen en om advies in te winnen bij experts op dit gebied.

Het voorspellen van de hypotheekrente in de toekomst is een uitdagende taak en het is belangrijk op te merken dat niemand met zekerheid kan zeggen wat de rente zal doen in 2023. De hypotheekrente wordt beïnvloed door verschillende factoren, waaronder economische omstandigheden, inflatie, monetaire beleidsmaatregelen en marktontwikkelingen.

Economische experts en analisten proberen voorspellingen te doen op basis van beschikbare gegevens en trends. Veel voorspellingen zijn echter gebaseerd op aannames en kunnen onderhevig zijn aan veranderingen.

Op dit moment lijkt het erop dat de hypotheekrente in 2023 naar verwachting laag zal blijven. Centrale banken over de hele wereld hebben accommoderend monetair beleid gevoerd om economisch herstel te stimuleren na de COVID-19-pandemie. Dit heeft geleid tot historisch lage rentetarieven.

Het is echter belangrijk om rekening te houden met onzekerheden en mogelijke risico’s die de rente kunnen beïnvloeden. Veranderingen in economische groei, inflatieverwachtingen of geopolitieke ontwikkelingen kunnen invloed hebben op het rentebeleid van centrale banken en daarmee op de hypotheekrente.

Daarnaast kan ook de vraag naar hypotheken een rol spelen bij het bepalen van de rentetarieven. Als de vraag naar hypotheken hoog blijft, kan dit een opwaartse druk uitoefenen op de rente.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om een beter inzicht te krijgen in de huidige marktomstandigheden en om uw persoonlijke situatie te evalueren. Zij kunnen u helpen bij het maken van weloverwogen beslissingen met betrekking tot uw hypotheek en renteopties.

Kortom, hoewel het moeilijk is om met zekerheid te zeggen wat de hypotheekrente in 2023 zal doen, lijkt het erop dat deze naar verwachting laag zal blijven. Het is echter belangrijk om rekening te houden met onzekerheden en mogelijke risico’s die van invloed kunnen zijn op de rentetarieven.

De laagste hypotheekrente ooit is moeilijk precies vast te stellen, omdat deze afhangt van verschillende factoren, zoals de economische omstandigheden, de rentepolitiek van centrale banken en de concurrentie tussen geldverstrekkers.

In de afgelopen jaren hebben we echter historisch lage hypotheekrentes gezien. In sommige gevallen zijn deze zelfs onder de 1% gedoken voor bepaalde rentevaste periodes. Dit was met name het geval tijdens periodes van economische onzekerheid en lage inflatie.

Het is belangrijk op te merken dat deze zeer lage rentetarieven vaak gepaard gaan met specifieke voorwaarden en beperkingen. Zo kunnen ze bijvoorbeeld alleen gelden voor kortlopende rentevaste periodes of kunnen er extra kosten aan verbonden zijn.

Het is ook goed om te weten dat hypotheekrentes voortdurend veranderen en afhankelijk zijn van de marktomstandigheden. Wat vandaag als de laagste hypotheekrente wordt beschouwd, kan morgen alweer veranderd zijn.

Als u op zoek bent naar een hypotheek met een lage rente, is het raadzaam om contact op te nemen met verschillende geldverstrekkers en hun actuele tarieven te vergelijken. Daarnaast kan het verstandig zijn om advies in te winnen bij een financieel adviseur die u kan helpen bij het vinden van de beste optie die past bij uw persoonlijke situatie en doelen.

Onthoud dat het vinden van de laagste hypotheekrente niet het enige criterium zou moeten zijn bij het kiezen van een hypotheek. Het is ook belangrijk om rekening te houden met andere factoren, zoals de voorwaarden, de flexibiliteit en de service die een geldverstrekker biedt.