Een hypotheek zonder NHG: Wat u moet weten

Bij het kopen van een huis komt er veel op u af, met name op financieel gebied. Een belangrijk onderdeel van het proces is het afsluiten van een hypotheek. Hierbij komt u wellicht de term “NHG” tegen, wat staat voor Nationale Hypotheek Garantie. Maar wat als u liever een hypotheek wilt zonder NHG? In dit artikel zullen we bespreken wat een hypotheek zonder NHG inhoudt en waar u rekening mee moet houden.

Allereerst is het belangrijk om te weten dat de NHG een garantie biedt aan geldverstrekkers, waardoor zij zekerheid hebben dat zij hun geld terugkrijgen als de woning gedwongen verkocht moet worden. Deze garantie brengt echter kosten met zich mee in de vorm van een eenmalige premie, die wordt berekend als een percentage van het hypotheekbedrag.

Een hypotheek zonder NHG kan aantrekkelijk zijn voor bepaalde situaties. Bijvoorbeeld wanneer de woningwaarde hoger is dan de maximale NHG-grens, momenteel vastgesteld op € 325.000,- (peildatum 2021). Daarnaast kan het zijn dat u niet wilt betalen voor de premie die gepaard gaat met de NHG-garantie.

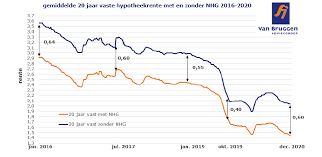

Het belangrijkste verschil tussen een hypotheek met en zonder NHG is dat geldverstrekkers bij hypotheken zonder NHG meer risico lopen. Dit kan invloed hebben op de rente die zij aanbieden. Over het algemeen zal de rente voor een hypotheek zonder NHG iets hoger zijn dan voor een vergelijkbare hypotheek met NHG. Dit komt doordat geldverstrekkers een hogere rente hanteren om het extra risico te compenseren.

Bij het afsluiten van een hypotheek zonder NHG is het verstandig om goed te kijken naar de voorwaarden en mogelijkheden van verschillende geldverstrekkers. Vergelijk de rentetarieven en andere kosten, zoals advies- en afsluitkosten, zorgvuldig voordat u een beslissing neemt. Het kan lonend zijn om de hulp van een onafhankelijke hypotheekadviseur in te schakelen, die u kan helpen bij het vinden van de beste deal voor uw situatie.

Een ander aspect om rekening mee te houden bij een hypotheek zonder NHG is dat u mogelijk minder flexibiliteit heeft bij financiële tegenslagen. Bijvoorbeeld als u uw baan verliest of arbeidsongeschikt raakt, kan het moeilijker zijn om betalingsregelingen te treffen met geldverstrekkers. Het is daarom belangrijk om voldoende buffer op te bouwen en uw financiële situatie zorgvuldig te overwegen voordat u kiest voor een hypotheek zonder NHG.

Kortom, een hypotheek zonder NHG kan aantrekkelijk zijn in bepaalde situaties, zoals wanneer de woningwaarde hoger is dan de maximale NHG-grens of wanneer u liever geen premie wilt betalen. Het is echter belangrijk om goed onderzoek te doen naar de voorwaarden en rentetarieven van verschillende geldverstrekkers voordat u een beslissing neemt. Overweeg ook de mogelijke risico’s en zorg ervoor dat u voldoende financiële stabiliteit heeft voor onvoorziene omstandigheden.

Let op: Dit artikel is alleen bedoeld als informatief en dient niet als financieel advies. Raadpleeg altijd een professionele hypotheekadviseur voordat u belangrijke financiële beslissingen neemt.

Belangrijke tip bij het kiezen van een hypotheek zonder NHG: Ga voor een hypotheekverstrekker met een goede reputatie en ruime ervaring.

Bij het afsluiten van een hypotheek zonder NHG is het essentieel om zorgvuldig te selecteren welke hypotheekverstrekker u kiest. Het is belangrijk om te werken met een betrouwbare partij die de nodige expertise en ervaring heeft op dit gebied.

Een hypotheek is immers een langdurige financiële verplichting, die vaak tientallen jaren kan duren. Daarom wilt u er zeker van zijn dat u samenwerkt met een hypotheekverstrekker die bekend staat om zijn betrouwbaarheid en deskundigheid.

Een hypotheekverstrekker met een goede reputatie en ervaring zal u kunnen voorzien van waardevol advies en begeleiding gedurende het gehele proces. Zij begrijpen de complexiteit van hypotheken zonder NHG en kunnen u helpen bij het vinden van de beste oplossing die past bij uw persoonlijke situatie.

Daarnaast beschikken gerenommeerde hypotheekverstrekkers vaak over uitgebreide netwerken en contacten binnen de financiële sector. Dit kan gunstig zijn wanneer u specifieke vragen of behoeften heeft, zoals het verkrijgen van flexibele voorwaarden of het vinden van maatwerkoplossingen.

Om te bepalen of een hypotheekverstrekker een goede reputatie heeft, kunt u verschillende bronnen raadplegen. Zo kunt u online reviews en beoordelingen lezen van andere klanten. Daarnaast kunt u navraag doen bij vrienden, familie of kennissen die eerder ervaring hebben gehad met de hypotheekverstrekker in kwestie.

Een andere belangrijke factor om te overwegen is de ervaring van de hypotheekverstrekker. Hoe langer een hypotheekverstrekker actief is in de markt, hoe groter hun kennis en expertise meestal zijn. Ze hebben waarschijnlijk verschillende situaties meegemaakt en kunnen daardoor beter inspelen op uw individuele behoeften.

Kortom, bij het afsluiten van een hypotheek zonder NHG is het raadzaam om te kiezen voor een hypotheekverstrekker met een goede reputatie en ruime ervaring. Dit zal u helpen om vertrouwen te hebben in het proces en geeft u de beste kans op een succesvolle afhandeling van uw hypotheekaanvraag.

Let op: Dit artikel is alleen bedoeld als informatief en dient niet als financieel advies. Raadpleeg altijd een professionele hypotheekadviseur voordat u belangrijke financiële beslissingen neemt.

Vergelijk verschillende aanbieders om de beste rentetarieven en voorwaarden te vinden voor een hypotheek zonder NHG

Bij het afsluiten van een hypotheek zonder NHG is het belangrijk om goed onderzoek te doen en verschillende aanbieders met elkaar te vergelijken. Door dit te doen, kunt u de beste rentetarieven en voorwaarden vinden die passen bij uw financiële situatie.

Het vergelijken van verschillende aanbieders geeft u inzicht in de variatie van rentetarieven die zij hanteren. Het kan verrassend zijn hoeveel verschil er kan zijn tussen de aangeboden rentes. Door de tijd te nemen om deze tarieven te vergelijken, kunt u mogelijk veel geld besparen gedurende de looptijd van uw hypotheek.

Naast het vergelijken van rentetarieven is het ook belangrijk om naar andere voorwaarden te kijken, zoals aflossingsmogelijkheden, boeteclausules en eventuele extra kosten. Deze voorwaarden kunnen per aanbieder sterk verschillen en kunnen van invloed zijn op uw keuze voor een hypotheek zonder NHG.

Een handige manier om verschillende aanbieders met elkaar te vergelijken is door gebruik te maken van online vergelijkingswebsites of door contact op te nemen met een onafhankelijke hypotheekadviseur. Deze professionals hebben vaak toegang tot uitgebreide databases met informatie over diverse geldverstrekkers en kunnen u helpen bij het vinden van de beste optie voor uw persoonlijke situatie.

Bij het vergelijken van aanbieders is het ook belangrijk om rekening te houden met uw eigen financiële doelen en mogelijkheden. Denk hierbij aan de gewenste looptijd van uw hypotheek, uw inkomen en andere financiële verplichtingen. Door deze factoren in overweging te nemen, kunt u een weloverwogen beslissing nemen die past bij uw individuele behoeften.

Kortom, het vergelijken van verschillende aanbieders is essentieel bij het afsluiten van een hypotheek zonder NHG. Door dit te doen, kunt u de beste rentetarieven en voorwaarden vinden die passen bij uw financiële situatie en doelen. Neem de tijd om verschillende aanbieders te onderzoeken en overweeg indien nodig professioneel advies in te winnen om ervoor te zorgen dat u de juiste keuze maakt voor uw hypotheek zonder NHG.

Let op: Dit artikel is alleen bedoeld als informatief en dient niet als financieel advies. Raadpleeg altijd een professionele hypotheekadviseur voordat u belangrijke financiële beslissingen neemt.

Belangrijke tip bij een hypotheek zonder NHG: Begrijp alle kosten

Bij het afsluiten van een hypotheek zonder NHG is het essentieel om goed op de hoogte te zijn van alle kosten die hiermee gepaard gaan. Naast de gebruikelijke rente en aflossingen, zijn er nog andere kosten waar u rekening mee moet houden. In dit artikel willen we benadrukken dat het begrijpen van deze kosten cruciaal is voor een weloverwogen beslissing.

Ten eerste zijn er de advieskosten. Bij het aanvragen van een hypotheek zonder NHG kan het verstandig zijn om professioneel advies in te winnen van een hypotheekadviseur. Deze adviseur kan u helpen bij het vinden van de beste hypotheek voor uw situatie en zal u begeleiden tijdens het hele proces. Het is belangrijk om duidelijkheid te krijgen over de kosten die verbonden zijn aan dit advies en hoe deze in rekening worden gebracht.

Daarnaast zijn er de notariskosten. Het passeren van een hypotheekakte bij de notaris brengt kosten met zich mee. Deze kosten kunnen variëren, afhankelijk van verschillende factoren, zoals de hoogte van uw hypotheekbedrag en eventuele bijkomende juridische zaken. Zorg ervoor dat u deze kosten begrijpt voordat u akkoord gaat met een hypotheek zonder NHG.

Verzekeringen vormen ook een belangrijk onderdeel van de totale kosten van uw hypotheek. Denk hierbij aan opstalverzekeringen en overlijdensrisicoverzekeringen, die vaak vereist zijn door geldverstrekkers. Het is van groot belang om de voorwaarden en kosten van deze verzekeringen te begrijpen, zodat u niet voor verrassingen komt te staan.

Door alle kosten van een hypotheek zonder NHG te begrijpen, kunt u een realistisch beeld krijgen van de totale financiële verplichtingen die gepaard gaan met het kopen van een huis. Dit geeft u de mogelijkheid om uw budget nauwkeurig te plannen en ervoor te zorgen dat u zich comfortabel voelt met de financiële lasten die de hypotheek met zich meebrengt.

Het is raadzaam om bij het afsluiten van een hypotheek zonder NHG gebruik te maken van professioneel advies. Een hypotheekadviseur kan u helpen bij het in kaart brengen van alle kosten en zal ervoor zorgen dat u volledig op de hoogte bent voordat u een definitieve beslissing neemt.

Onthoud dat het begrijpen van alle kosten, inclusief advieskosten, notariskosten en verzekeringen, cruciaal is bij het afsluiten van een hypotheek zonder NHG. Neem de tijd om deze kosten grondig te onderzoeken en stel vragen aan professionals om ervoor te zorgen dat u volledig geïnformeerd bent over uw financiële verplichtingen.

Bij het afsluiten van een hypotheek zonder NHG is het van groot belang om je financiële situatie grondig te evalueren. Het vermijden van overmatige leningen is cruciaal om financiële problemen in de toekomst te voorkomen.

Een hypotheek zonder NHG brengt vaak iets hogere rentetarieven met zich mee, omdat geldverstrekkers een hoger risico lopen. Het is daarom essentieel om realistisch te zijn over wat je kunt veroorloven en ervoor te zorgen dat de maandelijkse hypotheeklasten binnen je budget passen.

Om dit te doen, moet je een duidelijk beeld hebben van je inkomsten en uitgaven. Maak een gedetailleerd overzicht van al je maandelijkse inkomsten, inclusief salaris, eventuele andere bronnen van inkomen en eventuele financiële verplichtingen zoals alimentatie of huurinkomsten.

Vervolgens moet je ook rekening houden met al je uitgaven. Dit omvat niet alleen vaste lasten zoals huur of hypotheekbetalingen, nutsvoorzieningen en verzekeringen, maar ook variabele kosten zoals boodschappen, transportkosten en vrijetijdsuitgaven. Houd ook rekening met onvoorziene kosten en zorg voor een buffer voor noodgevallen.

Door deze gegevens nauwkeurig te analyseren, kun je een realistisch beeld krijgen van wat je maandelijks kunt besteden aan een hypotheek zonder NHG. Het is belangrijk om hierbij ook rekening te houden met mogelijke veranderingen in je financiële situatie, zoals toekomstige carrièremogelijkheden of gezinsuitbreiding.

Het is verstandig om de hulp in te roepen van een professionele hypotheekadviseur bij het bepalen van je financiële mogelijkheden. Zij kunnen je helpen bij het berekenen van de maximale hypotheek die je kunt dragen op basis van je inkomen en uitgavenpatroon.

Onthoud dat het aangaan van een hypotheek zonder NHG een grote financiële verplichting is. Het is belangrijk om realistisch te zijn en ervoor te zorgen dat je niet meer leent dan je kunt terugbetalen. Door je financiële situatie zorgvuldig te evalueren voordat je de stap zet, kun je met meer vertrouwen een weloverwogen beslissing nemen over het afsluiten van een hypotheek zonder NHG.

Let op: Dit artikel is alleen bedoeld als informatief en dient niet als financieel advies. Raadpleeg altijd een professionele hypotheekadviseur voordat je belangrijke financiële beslissingen neemt.

Hypotheek zonder NHG? Overweeg andere opties die beter bij jouw situatie passen!

Wanneer je op zoek bent naar een hypotheek en liever geen NHG-garantie wilt, is het belangrijk om te weten dat er ook andere opties zijn die mogelijk beter bij jouw situatie passen. Hierbij kun je denken aan het gebruik van eigen spaargeld of het aanvragen van een starterslening bij de gemeente waar je woont.

Een van de alternatieven is het gebruik maken van eigen spaargeld. Als je voldoende spaargeld hebt, kun je ervoor kiezen om een deel of zelfs de gehele aankoop van je woning met eigen middelen te financieren. Dit kan ervoor zorgen dat je geen hoge hypotheek nodig hebt en daardoor ook geen NHG-garantie hoeft af te sluiten. Het gebruik van eigen spaargeld kan voordelen bieden, zoals lagere maandelijkse lasten en minder rentekosten gedurende de looptijd van de hypotheek.

Een andere mogelijkheid is het aanvragen van een starterslening bij de gemeente waar je woont. Een starterslening is bedoeld voor mensen die voor het eerst een huis kopen en financiële ondersteuning nodig hebben. Deze lening kan helpen om het verschil tussen de maximale hypotheek die je kunt krijgen en de werkelijke kosten van de woning te overbruggen. Startersleningen hebben vaak aantrekkelijke voorwaarden, zoals lagere rentetarieven en uitgestelde aflossingen.

Het is verstandig om te onderzoeken of deze alternatieve opties beter bij jouw situatie passen dan een hypotheek zonder NHG. Dit kan afhangen van verschillende factoren, zoals de hoogte van je eigen spaargeld, de mogelijkheden en voorwaarden van een starterslening in jouw gemeente, en je persoonlijke financiële situatie.

Het is altijd aan te raden om advies in te winnen bij een hypotheekadviseur of financieel expert voordat je een definitieve beslissing neemt. Zij kunnen je helpen om de verschillende opties te vergelijken en de beste keuze te maken op basis van jouw specifieke situatie.

Onthoud dat het afsluiten van een hypotheek zonder NHG niet de enige mogelijkheid is. Door andere opties te overwegen, zoals het gebruik van eigen spaargeld of het aanvragen van een starterslening, kun je wellicht een betere financiële balans vinden die past bij jouw wensen en behoeften.

Let op: Dit artikel is alleen bedoeld als informatief en dient niet als financieel advies. Raadpleeg altijd een professionele hypotheekadviseur voordat je belangrijke financiële beslissingen neemt.

Bij het afsluiten van een hypotheek zonder NHG is het belangrijk om rekening te houden met extra kosten die kunnen ontstaan. Een van de belangrijkste kostenposten zijn de hogere rentetarieven die geldverstrekkers hanteren voor hypotheken zonder NHG.

Het ontbreken van de NHG-garantie brengt meer risico met zich mee voor geldverstrekkers. Om dit extra risico te compenseren, hanteren zij vaak hogere rentetarieven voor hypotheekleningen zonder NHG. Dit betekent dat u maandelijks meer rente zult betalen en dat de totale kosten van uw hypotheek in de loop der tijd kunnen toenemen.

Het is daarom essentieel om goed te kijken naar de verschillende rentetarieven die geldverstrekkers aanbieden voordat u een beslissing neemt over uw hypotheek. Vergelijk de tarieven zorgvuldig en overweeg ook andere factoren, zoals advies- en afsluitkosten, om een weloverwogen keuze te maken.

Naast hogere rentetarieven zijn er mogelijk ook andere kosten verbonden aan het afsluiten van een hypotheek zonder NHG. Denk hierbij aan eventuele administratiekosten of extra verzekeringseisen die geldverstrekkers kunnen stellen. Het is belangrijk om deze bijkomende kosten in uw berekeningen mee te nemen, zodat u niet voor verrassingen komt te staan.

Om goed voorbereid te zijn op de extra kosten van een hypotheek zonder NHG, is het verstandig om uw financiële situatie grondig te analyseren. Zorg ervoor dat u voldoende budget heeft om de hogere maandelijkse lasten te dragen en dat u ook rekening houdt met eventuele toekomstige veranderingen in uw inkomen of uitgaven.

Het afsluiten van een hypotheek zonder NHG kan in bepaalde gevallen nog steeds een goede keuze zijn, bijvoorbeeld als u een woning wilt kopen die boven de maximale NHG-grens valt. Het is echter belangrijk om uzelf goed te informeren over de mogelijke extra kosten, zoals hogere rentetarieven, en om deze mee te nemen in uw financiële planning.

Onthoud dat dit artikel alleen bedoeld is als informatief en niet als financieel advies. Raadpleeg altijd een professionele hypotheekadviseur voordat u belangrijke financiële beslissingen neemt en zorg ervoor dat u volledig op de hoogte bent van alle kosten en risico’s die gepaard gaan met het afsluiten van een hypotheek zonder NHG.

Belangrijke tip bij hypotheek zonder NHG: Vraag naar het afsluitproces en benodigde documentatie

Bij het afsluiten van een hypotheek zonder NHG is het essentieel om goed op de hoogte te zijn van het afsluitproces en de benodigde documentatie. Het is belangrijk om te weten welke stappen u moet nemen en welke documenten u moet verstrekken voordat de hypotheek definitief kan worden afgesloten.

Bij het aanvragen van een hypotheek zonder NHG zal de geldverstrekker specifieke informatie en bewijsstukken van u nodig hebben. Denk hierbij aan uw identiteitsbewijs, inkomensgegevens, bankafschriften, werkgeversverklaringen en mogelijk andere relevante documenten. Het is verstandig om tijdig te informeren welke documentatie precies vereist is, zodat u zich hierop kunt voorbereiden en vertraging kunt voorkomen.

Daarnaast is het belangrijk om te vragen naar het tijdsbestek dat nodig is voorafgaand aan de sluitingsdatum. Het kan namelijk even duren voordat alle benodigde documenten zijn verzameld, gecontroleerd en goedgekeurd door de geldverstrekker. Door vooraf te weten hoeveel tijd er nodig is, kunt u uw planning beter afstemmen en eventuele deadlines halen.

Het stellen van vragen over het afsluitproces en de benodigde documentatie geeft u een duidelijk beeld van wat er wordt verwacht en helpt verrassingen of vertragingen te voorkomen. Door tijdig de juiste informatie te verstrekken en de nodige stappen te nemen, kunt u het hypotheekproces soepel laten verlopen.

Het is raadzaam om contact op te nemen met uw hypotheekadviseur of rechtstreeks met de geldverstrekker om specifieke details over het afsluitproces en de benodigde documentatie te bespreken. Zij kunnen u voorzien van gedetailleerde informatie en u begeleiden bij elke stap van het proces.

Onthoud dat het afsluiten van een hypotheek zonder NHG een belangrijke financiële beslissing is. Het is verstandig om altijd professioneel advies in te winnen voordat u deze stap zet. Een hypotheekadviseur kan u helpen bij het begrijpen van alle aspecten en u begeleiden naar de beste oplossing voor uw persoonlijke situatie.

Let op: Dit artikel is alleen bedoeld als informatief en dient niet als financieel advies. Raadpleeg altijd een professionele hypotheekadviseur voordat u belangrijke financiële beslissingen neemt.