Goedkoopste Hypotheekrente: Tips voor het Vinden van de Beste Deal

Het kopen van een huis is een grote stap in ons leven. Het is een spannende tijd waarin we onze dromen waarmaken en een plek creëren die we ons thuis kunnen noemen. Bij het financieren van onze woning speelt de hypotheekrente een cruciale rol. Het vinden van de goedkoopste hypotheekrente kan aanzienlijke besparingen opleveren en ons helpen om onze financiële doelen te bereiken.

Maar hoe kunnen we de beste deal krijgen als het gaat om hypotheekrentes? Hier zijn enkele handige tips die u kunnen helpen bij het vinden van de goedkoopste hypotheekrente:

Het vinden van de goedkoopste hypotheekrente vergt wat tijd en onderzoek, maar het kan uiteindelijk aanzienlijke besparingen opleveren gedurende de looptijd van uw lening. Neem de tijd om verschillende opties te vergelijken, onderhandel indien mogelijk en overweeg professioneel advies in te winnen. Op deze manier kunt u genieten van de voordelen van een lage hypotheekrente en uw financiële toekomst veiligstellen.

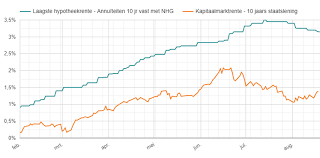

Een van de belangrijkste stappen bij het vinden van de goedkoopste hypotheekrente is het vergelijken van verschillende aanbieders. Door meerdere offertes aan te vragen en de rentetarieven te vergelijken, kunt u ervoor zorgen dat u de beste deal krijgt voor uw hypotheek.

Het vergelijken van verschillende aanbieders stelt u in staat om een duidelijk beeld te krijgen van wat er op de markt beschikbaar is. Elke bank of geldverstrekker hanteert zijn eigen rentetarieven en voorwaarden, dus het is essentieel om deze goed te begrijpen voordat u een beslissing neemt.

Door verschillende aanbieders met elkaar te vergelijken, kunt u niet alleen de goedkoopste rente vinden, maar ook andere belangrijke aspecten evalueren, zoals de flexibiliteit van de hypotheekvoorwaarden en eventuele extra kosten. Het kan lonend zijn om aandacht te besteden aan zaken als boetevrij aflossen, mogelijkheden tot rentemiddeling en eventuele kortingen die worden aangeboden.

Het vergelijken van aanbieders kan eenvoudig online worden gedaan. Verschillende websites bieden tools en platforms waar u snel en gemakkelijk meerdere offertes kunt bekijken en vergelijken. Het is echter belangrijk om niet alleen naar de laagste rente te kijken, maar ook naar andere factoren die relevant zijn voor uw persoonlijke situatie.

Het vergelijken van verschillende aanbieders kan u helpen om een weloverwogen beslissing te nemen bij het kiezen van de goedkoopste hypotheekrente. Het kan u aanzienlijke besparingen opleveren gedurende de looptijd van uw lening en u helpen om uw financiële doelen te bereiken. Neem dus de tijd om verschillende opties te vergelijken en maak gebruik van de beschikbare tools en informatiebronnen om de beste deal te vinden die past bij uw behoeften en budget.

Een belangrijke tip voor het vinden van de goedkoopste hypotheekrente is om meerdere offertes aan te vragen en deze met elkaar te vergelijken. Het vergelijken van offertes stelt u in staat om een goed beeld te krijgen van de verschillende rentetarieven en voorwaarden die geldverstrekkers aanbieden.

Wanneer u meerdere offertes aanvraagt, kunt u de rentetarieven en andere kosten zoals administratiekosten, advieskosten en eventuele boeterentes vergelijken. Door dit te doen, kunt u een weloverwogen beslissing nemen over welke hypotheek het beste bij uw financiële situatie past.

Het vergelijken van offertes kan ook helpen bij het onderhandelen met geldverstrekkers. Als u een beter aanbod krijgt van een andere geldverstrekker, kunt u dit gebruiken als hefboom om te proberen betere voorwaarden of een lagere rente te bedingen bij uw eerste keuze. Dit kan resulteren in aanzienlijke besparingen gedurende de looptijd van uw hypotheek.

Het is belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar andere factoren zoals de looptijd van de lening, eventuele extra kosten en flexibiliteit in aflossingen. Door al deze aspecten mee te nemen in uw vergelijking, kunt u ervoor zorgen dat u niet alleen de goedkoopste hypotheekrente vindt, maar ook een hypotheek die past bij uw persoonlijke behoeften en financiële doelen.

Het aanvragen en vergelijken van meerdere offertes vergt wat tijd en moeite, maar het kan uiteindelijk leiden tot aanzienlijke besparingen op uw hypotheekkosten. Het is een belangrijke stap om ervoor te zorgen dat u de best mogelijke deal krijgt en uw financiële toekomst veiligstelt.

Een slimme tip voor het vinden van de goedkoopste hypotheekrente is om te kiezen voor een langere looptijd, als dit mogelijk is. Door te kiezen voor een langere looptijd kunt u de maandelijkse lasten laag houden en meer financiële ruimte creëren.

Bij het afsluiten van een hypotheek heeft u de mogelijkheid om te kiezen tussen verschillende looptijden, variërend van 10 tot 30 jaar of zelfs langer. Hoewel een langere looptijd betekent dat u langer aan uw hypotheek gebonden bent, kan het ook voordelen bieden op het gebied van maandelijkse betalingen.

Door te kiezen voor een langere looptijd, wordt het bedrag dat u maandelijks moet betalen over een groter aantal jaren verspreid. Dit resulteert in lagere maandelijkse lasten in vergelijking met een kortere looptijd. Dit kan vooral handig zijn als u op zoek bent naar meer financiële flexibiliteit of als u verwacht dat uw inkomsten in de toekomst kunnen fluctueren.

Het is echter belangrijk om rekening te houden met de totale kosten op lange termijn. Hoewel lagere maandelijkse lasten aantrekkelijk kunnen zijn, betekent een langere looptijd ook dat u gedurende een langere periode rente betaalt. Dit kan resulteren in hogere totale kosten over de gehele looptijd van uw hypotheek.

Bij het overwegen van een langere looptijd is het verstandig om uw persoonlijke financiële situatie en doelen in overweging te nemen. Het kan nuttig zijn om advies in te winnen bij een hypotheekadviseur om de beste keuze te maken op basis van uw specifieke behoeften.

Kortom, het kiezen voor een langere looptijd kan een slimme strategie zijn om de maandelijkse lasten van uw hypotheek laag te houden. Het biedt financiële flexibiliteit, maar het is belangrijk om ook de totale kosten op lange termijn in overweging te nemen. Door zorgvuldig te evalueren en professioneel advies in te winnen, kunt u de juiste keuze maken die past bij uw financiële doelen en mogelijkheden.

Neem contact op met een hypotheekadviseur voor persoonlijk financieel advies

Bij het afsluiten van een hypotheek is het begrijpelijk dat je veel vragen en twijfels hebt. Het is immers een grote financiële beslissing die invloed heeft op jouw toekomstige financiële situatie. Daarom kan het raadzaam zijn om contact op te nemen met een hypotheekadviseur.

Een hypotheekadviseur is een expert op het gebied van hypotheken en kan je helpen bij het maken van financiële keuzes die perfect aansluiten bij jouw persoonlijke situatie. Zij hebben uitgebreide kennis van de markt, de verschillende soorten hypotheken en de rentetarieven die momenteel gelden.

Door contact op te nemen met een hypotheekadviseur, kun je profiteren van hun expertise en ervaring. Ze kunnen je helpen bij het analyseren van jouw financiële situatie, inclusief jouw inkomen, uitgaven en eventuele andere lopende leningen. Op basis hiervan kunnen ze advies geven over welk type hypotheek het beste bij jou past.

Daarnaast kunnen ze je ook informeren over de huidige rentetarieven en welke banken of geldverstrekkers de goedkoopste hypotheekrente bieden. Ze hebben vaak toegang tot speciale deals en kortingen die niet direct beschikbaar zijn voor consumenten.

Een ander voordeel van het inschakelen van een hypotheekadviseur is dat zij kunnen helpen bij het regelen van alle benodigde documenten en het indienen van de hypotheekaanvraag. Dit kan een complex proces zijn, maar met hun begeleiding verloopt alles soepeler en efficiënter.

Kortom, het inschakelen van een hypotheekadviseur kan een verstandige keuze zijn bij het afsluiten van een hypotheek. Ze kunnen je helpen om de financiële keuzes te maken die het beste bij jouw situatie passen en ervoor zorgen dat je de best mogelijke deal krijgt op het gebied van hypotheekrente. Neem dus gerust contact op met een hypotheekadviseur en laat je professioneel begeleiden tijdens dit belangrijke proces.

Bereken of Eerder Aflossen op je Hypotheek Voordeliger is voor Jou

Het aflossen van je hypotheek kan een slimme strategie zijn om kosten te besparen en je financiële situatie te verbeteren. Een belangrijk aspect om te overwegen bij het aflossen van je hypotheek is de besparing op rente die je kunt realiseren. Door eerder af te lossen, verklein je namelijk de resterende schuld en betaal je minder rente over de looptijd van je lening.

Maar hoe weet je of het voordelig is om eerder af te lossen op je hypotheek? Het antwoord ligt in het berekenen van de kostenbesparingen die gepaard gaan met vroegtijdige aflossing. Hier zijn enkele stappen die je kunt nemen om dit te bepalen:

Door een grondige berekening uit te voeren en verschillende scenario’s te vergelijken, kun je bepalen of het voordelig is om eerder af te lossen op je hypotheek. Het kan een slimme strategie zijn om rentekosten te verminderen en je financiële vrijheid te vergroten. Neem echter altijd de tijd om advies in te winnen bij een financieel adviseur voordat je belangrijke beslissingen neemt met betrekking tot je hypotheek.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar de bijkomende kosten. Deze kosten kunnen namelijk aanzienlijk zijn en invloed hebben op de uiteindelijke prijs van je hypotheek. Daarom is het essentieel om eventuele kosten te bespreken met de hypotheekverstrekker voordat je akkoord gaat met hun voorwaarden.

Het is verstandig om duidelijkheid te krijgen over welke kosten er precies verbonden zijn aan het afsluiten van de hypotheek. Denk hierbij aan administratiekosten, advieskosten, notariskosten en taxatiekosten. Soms kunnen deze kosten hoger uitvallen dan verwacht en kunnen ze een aanzienlijke impact hebben op je totale financiële plaatje.

Door deze kosten vooraf te bespreken, kun je beter inschatten of de hypotheekverstrekker een eerlijke prijs hanteert en of dit past binnen jouw financiële mogelijkheden. Bovendien kun je onderhandelen over bepaalde kostenposten of kijken naar alternatieve opties die mogelijk voordeliger zijn.

Een open communicatie met de hypotheekverstrekker is dus cruciaal. Stel vragen over alle mogelijke kosten en zorg ervoor dat je een duidelijk beeld hebt van wat er van jou verwacht wordt. Op deze manier kun je weloverwogen beslissingen nemen en voorkom je verrassingen achteraf.

Het bespreken van eventuele kosten met de hypotheekverstrekker is een belangrijke stap in het proces van het afsluiten van een hypotheek. Het geeft je de mogelijkheid om een realistisch beeld te krijgen van de totale kosten en om weloverwogen keuzes te maken. Neem dus de tijd om deze kosten te bespreken en zorg ervoor dat je volledig op de hoogte bent voordat je definitief akkoord gaat met de voorwaarden.

Het vinden van de goedkoopste hypotheekrente is een belangrijk aspect bij het financieren van een huis. Het kan echter lonend zijn om regelmatig te controleren of er nieuwe financiële producten beschikbaar zijn die je nog goedkoper uit kunnen laten komen.

De financiële markt is voortdurend in beweging en banken en geldverstrekkers brengen regelmatig nieuwe producten en aanbiedingen op de markt. Door op de hoogte te blijven van deze ontwikkelingen kun je mogelijk profiteren van nog lagere hypotheekrentes.

Het is daarom verstandig om periodiek te controleren of er nieuwe financiële producten beschikbaar zijn die beter passen bij jouw situatie. Dit kan bijvoorbeeld door het raadplegen van financiële websites, het volgen van nieuwsberichten over de huizenmarkt en het inschakelen van een onafhankelijke hypotheekadviseur.

Het kan voorkomen dat er nieuwe aanbieders op de markt komen die concurrerende rentetarieven bieden. Ook bestaande banken en geldverstrekkers kunnen hun tarieven aanpassen om klanten aan te trekken of te behouden. Door regelmatig te controleren wat er beschikbaar is, kun je mogelijk profiteren van deze gunstige ontwikkelingen.

Daarnaast kunnen veranderingen in jouw persoonlijke situatie ook invloed hebben op de hypotheekrente die je kunt krijgen. Bijvoorbeeld wanneer je inkomen stijgt, je meer eigen vermogen hebt opgebouwd, of wanneer de waarde van je huis is gestegen. In dergelijke gevallen kan het de moeite waard zijn om te onderzoeken of je in aanmerking komt voor een lagere hypotheekrente.

Kortom, door regelmatig te controleren of er nieuwe financiële producten beschikbaar zijn en rekening te houden met veranderingen in jouw persoonlijke situatie, kun je mogelijk profiteren van nog goedkopere hypotheekrentes. Dit kan aanzienlijke besparingen opleveren gedurende de looptijd van jouw lening en jouw financiële situatie verder verbeteren.