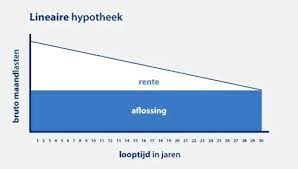

Een lineaire hypotheek is een veelvoorkomende vorm van hypothecaire lening waarbij de aflossing gedurende de looptijd gelijk blijft. Dit betekent dat u elke maand een vast bedrag aan kapitaal aflost, naast de rente die u verschuldigd bent. Maar hoe wordt de berekening van een lineaire hypotheek eigenlijk gedaan? In dit artikel zullen we de stappen uitleggen die nodig zijn om de maandelijkse aflossing en het totale bedrag van een lineaire hypotheek te berekenen.

Om te beginnen moet u het totale geleende bedrag kennen, ook wel bekend als het hoofdsom of de leningssom. Dit is het bedrag dat u nodig heeft om uw huis te kopen of te financieren. Stel dat u een lening wilt afsluiten van €200.000.

Vervolgens moet u de looptijd van de lening bepalen, oftewel het aantal jaren waarin u de hypotheek wilt aflossen. Laten we aannemen dat u kiest voor een looptijd van 20 jaar.

Nu moeten we kijken naar de rentevoet die wordt toegepast op uw lening. Dit is het percentage dat wordt berekend over het openstaande saldo en dat maandelijks aan rente in rekening wordt gebracht. Laten we zeggen dat de rentevoet 2% per jaar is.

Met deze gegevens kunnen we nu beginnen met het berekenen van de maandelijkse aflossing. Om dit te doen, moeten we eerst de totale interest over de gehele looptijd berekenen.

De totale interest kan worden berekend door de rentevoet te vermenigvuldigen met het openstaande saldo aan het begin van elke maand. Aangezien de aflossingen lineair zijn, zal het openstaande saldo elke maand met hetzelfde bedrag dalen.

Vervolgens moeten we de totale interest delen door het aantal maanden in de looptijd van de lening om de gemiddelde maandelijkse interest te krijgen.

Nu kunnen we de maandelijkse aflossing berekenen. Dit wordt gedaan door het totale geleende bedrag te delen door het aantal maanden in de looptijd van de lening. Het resultaat is het bedrag dat u elke maand moet aflossen aan kapitaal.

Daarnaast moet u elke maand ook de gemiddelde maandelijkse interest betalen, die we eerder hebben berekend.

Dus, in ons voorbeeld van een lening van €200.000 met een looptijd van 20 jaar en een rentevoet van 2%, zou uw maandelijkse aflossing er als volgt uitzien:

Maandelijks af te lossen kapitaal: €200.000 / (20 jaar x 12 maanden) = €833,33

Gemiddelde maandelijkse interest: (totaal interest over looptijd / (20 jaar x 12 maanden) = X

Maandelijkse aflossing: €833,33 + X

Met deze berekening kunt u een duidelijk beeld krijgen van wat uw verplichtingen zullen zijn bij een lineaire hypotheek. Het voordeel van een lineaire hypotheek is dat u gedurende de looptijd steeds meer van uw schuld aflost, waardoor uw maandelijkse betalingen geleidelijk zullen afnemen.

Het is belangrijk op te merken dat deze berekening een vereenvoudiging is en geen rekening houdt met eventuele bijkomende kosten of wijzigingen in de rentevoet. Voor een gedetailleerdere berekening en advies op maat is het altijd verstandig om contact op te nemen met een hypotheekadviseur of financieel specialist.

Bij het afsluiten van een lineaire hypotheek is het belangrijk om realistisch te zijn over wat u kunt betalen. Een handige tip bij het bepalen van het bedrag dat u kunt lenen, is het berekenen van uw inkomen en uitgaven.

Het is essentieel om een duidelijk beeld te hebben van uw maandelijkse inkomsten en vaste uitgaven voordat u beslist hoeveel hypotheek u zich kunt veroorloven. Begin met het opstellen van een overzicht van uw maandelijkse netto-inkomsten, inclusief salaris, eventuele extra inkomsten en andere financiële bronnen.

Vervolgens moet u een lijst maken van al uw vaste uitgaven, zoals huur, energierekeningen, verzekeringen, leningen en andere financiële verplichtingen. Vergeet ook niet om rekening te houden met variabele kosten zoals boodschappen, transport en vrijetijdsactiviteiten.

Wanneer u deze gegevens heeft verzameld, kunt u een realistisch beeld krijgen van hoeveel geld er elke maand beschikbaar is voor de hypotheekaflossing. Het is belangrijk om ervoor te zorgen dat u naast de hypotheekbetaling ook nog voldoende financiële ruimte heeft voor onvoorziene uitgaven en spaargeld.

Houd er rekening mee dat banken vaak kijken naar de verhouding tussen uw inkomen en de maandelijkse hypotheeklasten. Over het algemeen wordt aangeraden om niet meer dan 30% tot 40% van uw netto-inkomen aan hypotheeklasten te besteden. Dit geeft u de nodige financiële stabiliteit en flexibiliteit.

Door uw inkomen en uitgaven zorgvuldig te berekenen, kunt u een beter inzicht krijgen in uw financiële situatie en bepalen hoeveel hypotheek u zich kunt veroorloven. Het is verstandig om altijd een buffer in te bouwen voor onvoorziene omstandigheden en om advies in te winnen bij een hypotheekadviseur of financieel specialist.

Onthoud dat het afsluiten van een hypotheek een grote financiële verplichting is, dus neem de tijd om uw opties te overwegen en een weloverwogen beslissing te nemen die past bij uw persoonlijke situatie.

Bij het afsluiten van een lineaire hypotheek is het belangrijk om verschillende leningen met elkaar te vergelijken om de beste rentevoet te krijgen. De rentevoet heeft namelijk een directe invloed op de totale kosten van uw hypotheek.

Door verschillende leningen te vergelijken, kunt u de rentevoeten van verschillende geldverstrekkers bekijken en beoordelen welke het meest gunstig is voor uw situatie. Een lager rentepercentage kan immers leiden tot aanzienlijke besparingen gedurende de looptijd van uw hypotheek.

Het vergelijken van leningen kan tegenwoordig gemakkelijk online worden gedaan. Er zijn verschillende websites en tools beschikbaar die u kunnen helpen bij het vergelijken van hypothecaire leningen. U kunt eenvoudig de rentevoeten, voorwaarden en andere relevante informatie bekijken om een weloverwogen keuze te maken.

Bij het vergelijken van leningen moet u niet alleen naar de rentevoet kijken, maar ook naar andere factoren zoals eventuele kosten, looptijd en flexibiliteit in aflossingsopties. Het is belangrijk om een holistisch beeld te hebben van wat elke lening biedt voordat u een definitieve beslissing neemt.

Het vergelijken van leningen kan u helpen om niet alleen de beste rentevoet te vinden, maar ook om inzicht te krijgen in de verschillende mogelijkheden die er zijn. Het kan u helpen om financieel verstandige keuzes te maken en ervoor te zorgen dat uw lineaire hypotheek goed aansluit bij uw behoeften en financiële situatie.

Onthoud dat het altijd verstandig is om advies in te winnen bij een hypotheekadviseur of financieel specialist voordat u een definitieve beslissing neemt. Zij kunnen u helpen om de verschillende leningen te vergelijken en u begeleiden bij het maken van de juiste keuze.

Door verschillende leningen te vergelijken, kunt u de beste rentevoet voor uw lineaire hypotheek vinden en ervoor zorgen dat u financieel gezien de meest gunstige optie kiest. Neem de tijd om uw opties te onderzoeken en maak een weloverwogen beslissing die past bij uw persoonlijke situatie.

Het afsluiten van een hypotheek is een belangrijke financiële beslissing die invloed heeft op uw leven op de lange termijn. Het kan daarom verstandig zijn om contact op te nemen met een financieel adviseur voordat u deze stap neemt, vooral als u overweegt om een lineaire hypotheek af te sluiten.

Een financieel adviseur is een expert op het gebied van hypotheken en kan u helpen bij het maken van weloverwogen keuzes. Ze hebben kennis van de verschillende soorten hypotheken, inclusief de lineaire hypotheek, en kunnen u adviseren over welke optie het beste bij uw persoonlijke situatie past.

Door contact op te nemen met een financieel adviseur kunt u profiteren van hun expertise en ervaring. Ze kunnen u helpen de berekening van een lineaire hypotheek in detail te begrijpen en eventuele vragen beantwoorden die u heeft.

Daarnaast kan een financieel adviseur ook rekening houden met andere factoren die van invloed kunnen zijn op uw hypotheekbeslissing, zoals uw persoonlijke financiële situatie, toekomstplannen en risicobereidheid. Ze kunnen u helpen bij het bepalen van de optimale looptijd, het geleende bedrag en de rentevoet voor uw lineaire hypotheek.

Bovendien kunnen ze u informeren over eventuele subsidies of belastingvoordelen die mogelijk beschikbaar zijn voor huiseigenaren met een lineaire hypotheek. Dit kan helpen om uw totale kosten te verlagen en uw financiële situatie gunstiger te maken.

Kortom, het raadplegen van een financieel adviseur voordat u een lineaire hypotheek afsluit, is een verstandige zet. Ze kunnen u voorzien van deskundig advies, u begeleiden door het proces en ervoor zorgen dat u de beste beslissing neemt op basis van uw individuele behoeften en doelen.

Neem dus gerust contact op met een financieel adviseur en maak gebruik van hun kennis en ervaring om uw hypotheekbeslissing te optimaliseren. Het kan u helpen om financiële gemoedsrust te krijgen en uw droomhuis te verwezenlijken op een verantwoorde manier.

Bij het afsluiten van een lineaire hypotheek is het belangrijk om rekening te houden met verschillende financiële aspecten. Een van de belangrijkste overwegingen is het bepalen van een maandelijkse aflossing die past bij jouw financiële situatie. Volgens de regels van de Nederlandse Centrale Bank (DNB) mag deze aflossing niet meer bedragen dan 33% van je inkomen.

Het is essentieel om deze richtlijn in gedachten te houden bij het berekenen van je lineaire hypotheek. Het kan verleidelijk zijn om een hogere aflossing te kiezen, met als doel sneller schuldenvrij te zijn. Echter, het overschrijden van de 33% grens kan leiden tot financiële stress en problemen in de toekomst.

Door binnen deze grens te blijven, zorg je ervoor dat je voldoende financiële ruimte behoudt voor andere uitgaven en onvoorziene omstandigheden. Het biedt ook een zekere mate van stabiliteit en gemoedsrust, wetende dat je maandelijkse lasten beheersbaar blijven.

Om ervoor te zorgen dat je binnen de 33% richtlijn blijft, is het verstandig om jouw inkomen en uitgaven zorgvuldig in kaart te brengen. Maak een overzicht van al je inkomstenbronnen en vaste lasten, inclusief andere leningen of verplichtingen die je hebt. Op basis hiervan kun je een realistisch beeld krijgen van wat er beschikbaar is voor de maandelijkse aflossing van je lineaire hypotheek.

Het is ook raadzaam om rekening te houden met eventuele veranderingen in je financiële situatie in de toekomst. Denk aan mogelijke carrièrewijzigingen, gezinsuitbreiding of andere grote uitgaven die invloed kunnen hebben op je inkomen en uitgavenpatroon.

Het naleven van de 33% regel van de DNB is een belangrijk aspect bij het afsluiten van een lineaire hypotheek. Het zorgt voor financiële stabiliteit en verantwoordelijkheid op lange termijn. Vergeet niet om altijd advies in te winnen bij een hypotheekadviseur of financieel specialist om ervoor te zorgen dat je de juiste keuzes maakt die passen bij jouw persoonlijke situatie en doelen.

Bij het afsluiten van een hypotheek is het belangrijk om de juiste keuze te maken die past bij jouw financiële situatie. Een van de belangrijkste beslissingen die je moet nemen, is of je kiest voor een lineaire hypotheek of een annuïteitenhypotheek. Beide hebben hun eigen voordelen en overwegingen, dus het is essentieel om goed geïnformeerd te zijn voordat je een beslissing neemt.

Een lineaire hypotheek is een type hypotheek waarbij je gedurende de looptijd elke maand een vast bedrag aan kapitaal aflost, naast de rente die je verschuldigd bent. Hierdoor daalt je schuld elke maand en betaal je steeds minder rente. Dit kan voordelig zijn als je op zoek bent naar stabiliteit en graag wilt dat je maandelijkse betalingen geleidelijk afnemen.

Aan de andere kant hebben we de annuïteitenhypotheek, waarbij je elke maand een vast bedrag betaalt dat bestaat uit zowel rente als aflossing. In het begin van de looptijd betaal je meer rente en minder aflossing, maar na verloop van tijd verandert dit patroon en betaal je steeds meer aan aflossing en minder aan rente. Dit kan gunstig zijn als je in het begin lagere maandelijkse betalingen wilt hebben.

Om te bepalen welk type hypotheek het beste bij jou past, is het belangrijk om naar jouw persoonlijke financiële situatie te kijken. Denk na over factoren zoals jouw inkomen, verwachte toekomstige inkomensgroei, financiële doelen en risicobereidheid. Een lineaire hypotheek kan bijvoorbeeld geschikter zijn als je een stabiel inkomen hebt en graag snel van je schuld af wilt zijn. Een annuïteitenhypotheek kan daarentegen aantrekkelijker zijn als je lagere maandelijkse betalingen wilt hebben in het begin en flexibiliteit nodig hebt.

Het is ook verstandig om advies in te winnen bij een hypotheekadviseur of financieel specialist. Zij kunnen jouw persoonlijke situatie beoordelen en je helpen bij het maken van de juiste keuze. Ze kunnen ook de berekeningen voor je maken om te laten zien hoeveel je elke maand zou moeten betalen bij beide soorten hypotheken.

Kortom, het bepalen of een lineaire hypotheek of annuïteitenhypotheek het beste bij jouw situatie past, vereist zorgvuldige overweging. Neem de tijd om de voor- en nadelen van beide opties te begrijpen en raadpleeg indien nodig een professional. Op die manier kun je een weloverwogen beslissing nemen die past bij jouw financiële doelen en behoeften op lange termijn.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen naar het geleende bedrag en de maandelijkse aflossing te kijken. Er zijn namelijk ook diverse extra kosten die gepaard gaan met het afsluiten van een hypotheek. Het is essentieel om hiervan bewust te zijn en deze kosten mee te nemen in uw financiële planning.

Een van de belangrijkste extra kosten zijn de advieskosten. Bij het afsluiten van een hypotheek heeft u vaak advies nodig van een hypotheekadviseur of financieel specialist. Deze professionals kunnen u helpen bij het vinden van de juiste hypotheekvorm en bijbehorende voorwaarden die aansluiten bij uw persoonlijke situatie. Houd er rekening mee dat hier kosten aan verbonden zijn, die per adviseur kunnen verschillen.

Daarnaast zijn er ook notariskosten waar u rekening mee moet houden. Een notaris is betrokken bij het opstellen en passeren van de hypotheekakte, wat wettelijk verplicht is bij het afsluiten van een hypotheek. De notariskosten kunnen variëren, afhankelijk van de complexiteit van de akte en de tarieven die door de notaris worden gehanteerd.

Andere mogelijke extra kosten zijn taxatiekosten, waardebepalingkosten, kosten voor een bouwkundige keuring en eventuele bemiddelingskosten voor het regelen van de hypotheek via een tussenpersoon.

Het is belangrijk om al deze extra kosten in kaart te brengen voordat u besluit een hypotheek af te sluiten. Zo voorkomt u verrassingen en kunt u een realistisch beeld vormen van de totale kosten die gepaard gaan met het kopen van een huis.

Het is verstandig om bij het vergelijken van hypotheekaanbieders niet alleen te kijken naar de rentetarieven, maar ook naar de bijkomende kosten die zij in rekening brengen. Door verschillende aanbieders te vergelijken, kunt u een weloverwogen keuze maken en de hypotheek vinden die het beste bij uw financiële situatie past.

Kortom, wees bewust van alle extra kosten die gepaard gaan met het afsluiten van een hypotheek. Naast de maandelijkse aflossing moet u ook rekening houden met advieskosten, notariskosten en eventuele andere bijkomende kosten. Door deze kosten mee te nemen in uw berekening, krijgt u een realistisch beeld van wat het afsluiten van een hypotheek daadwerkelijk zal kosten.

Bij het afsluiten van een lineaire hypotheek is het belangrijk om niet alleen te kijken naar de maandelijkse aflossing en rentevoet, maar ook naar eventuele bijkomende verzekeringen die nodig zijn. Een veelvoorkomende vereiste bij het afsluiten van een lening is de levensverzekering en overlijdensrisicoverzekering (ORV).

Een levensverzekering en ORV zijn verzekeringen die ervoor zorgen dat in geval van overlijden van de lener, de resterende hypotheekschuld wordt gedekt. Dit betekent dat als u als lener komt te overlijden, uw nabestaanden niet met de financiële last van de hypotheek achterblijven.

Het is belangrijk om te controleren of uw hypotheekverstrekker vereist dat u een levensverzekering en/of ORV afsluit. Sommige geldverstrekkers hebben deze verzekeringen als voorwaarde om in aanmerking te komen voor een lening. De premie voor deze verzekeringen kan variëren, afhankelijk van factoren zoals uw leeftijd, gezondheid en het verzekerde bedrag.

Voordat u een lineaire hypotheek afsluit, is het raadzaam om verschillende verzekeringsmaatschappijen te vergelijken en offertes op te vragen voor de levensverzekering en ORV. Op deze manier kunt u de beste deal vinden die past bij uw persoonlijke situatie.

Het is ook belangrijk om rekening te houden met het feit dat deze verzekeringen extra kosten met zich meebrengen bovenop de maandelijkse aflossing en rente. Het is verstandig om deze kosten op te nemen in uw budgetplanning om ervoor te zorgen dat u de hypotheeklasten kunt dragen.

Het controleren van de vereiste bijkomende verzekeringen en het verkrijgen van offertes kan u helpen om een weloverwogen beslissing te nemen bij het afsluiten van een lineaire hypotheek. Het biedt gemoedsrust voor zowel uzelf als uw nabestaanden, mocht er iets gebeuren.

Als u twijfels heeft over welke verzekeringen nodig zijn of als u meer informatie wilt, is het raadzaam om advies in te winnen bij een hypotheekadviseur of verzekeringsdeskundige. Zij kunnen u helpen bij het maken van de juiste keuze en het vinden van de beste verzekeringsopties voor uw specifieke situatie.

Een lineaire hypotheek is een populaire keuze voor mensen die hun lening op een gestructureerde manier willen aflossen. Maar wat als de rente in de toekomst stijgt? Om hierop voorbereid te zijn, kunt u overwegen om variabele rente toe te passen in plaats van vaste rente als onderdeel van uw leningovereenkomst.

Bij een lineaire hypotheek met vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening hetzelfde. Dit kan voordelig zijn als de rente historisch laag is, omdat u profiteert van stabiele maandelijkse betalingen. Echter, als de rente in de toekomst stijgt, kan dit leiden tot hogere maandelijkse lasten.

Door te kiezen voor variabele rente in plaats van vaste rente, kunt u flexibeler inspelen op veranderingen in de marktrente. Bij variabele rente wordt het rentepercentage periodiek herzien op basis van marktomstandigheden. Als de marktrente stijgt, zal ook uw rentepercentage toenemen en daarmee uw maandelijkse betalingen. Dit betekent dat u zich bewust moet zijn van mogelijke veranderingen in uw financiële situatie.

Het voordeel van variabele rente is echter dat het ook kan dalen als de marktrente daalt. Dit kan resulteren in lagere maandelijkse lasten en meer financiële flexibiliteit. Het is belangrijk om te onthouden dat variabele rentetarieven doorgaans hoger zijn dan vaste rentetarieven bij aanvang van de lening.

Het is raadzaam om een goede afweging te maken voordat u besluit om variabele rente toe te passen. Het is verstandig om rekening te houden met uw financiële situatie, toekomstige renteontwikkelingen en uw risicobereidheid. Het kan ook nuttig zijn om advies in te winnen bij een hypotheekadviseur of financieel specialist die u kan helpen bij het maken van de juiste keuze.

Of u nu kiest voor vaste rente of variabele rente als onderdeel van uw lineaire hypotheek, het belangrijkste is dat u zich bewust bent van de mogelijke gevolgen en dat u voorbereid bent op eventuele veranderingen in de rente. Op deze manier kunt u uw financiële situatie beheren en genieten van een stabiele aflossing van uw lening.

Bij het afsluiten van een lineaire hypotheek is het belangrijk om goed onderzoek te doen naar de verschillende bankinstellingen en hun productaanbod. Een handige tip hierbij is om contact op te nemen met verschillende banken om te zien welke opties ze aanbieden en welke tarieven ze hanteren.

Elke bank kan namelijk zijn eigen voorwaarden en tarieven hebben voor hypothecaire leningen. Door contact op te nemen met verschillende bankinstellingen kunt u een beter beeld krijgen van wat er beschikbaar is op de markt en welke mogelijkheden het beste bij uw financiële situatie passen.

Het is verstandig om niet alleen naar de rentetarieven te kijken, maar ook naar andere aspecten zoals looptijd, flexibiliteit in aflossingsschema’s, eventuele bijkomende kosten en de reputatie van de bank. Het vergelijken van verschillende opties kan u helpen om een weloverwogen beslissing te nemen en de beste deal te vinden die past bij uw behoeften.

Door contact op te nemen met meerdere bankinstellingen kunt u ook informatie verzamelen over eventuele kortingen of speciale aanbiedingen die beschikbaar zijn. Sommige banken bieden bijvoorbeeld rentekortingen aan voor klanten die hun salaris laten storten op een rekening bij dezelfde bank. Door deze mogelijkheden te verkennen, kunt u mogelijk besparen op de totale kosten van uw lineaire hypotheek.

Het is belangrijk om geduldig en grondig te werk te gaan bij het vergelijken van verschillende bankinstellingen. Neem de tijd om alle informatie te verzamelen, tarieven te vergelijken en eventuele vragen te stellen die u heeft. Door goed geïnformeerd te zijn, kunt u de beste keuze maken en een lineaire hypotheek vinden die past bij uw financiële doelen en mogelijkheden.

Neem dus zeker contact op met verschillende bankinstellingen om hun opties en tarieven te verkennen voordat u een definitieve beslissing neemt. Het kan u helpen om de beste deal te vinden en uw droomhuis te financieren op een manier die bij uw persoonlijke situatie past.