Soorten Hypotheek: Een Overzicht van de Verschillende Opties

Een huis kopen is een grote stap in het leven. Voor de meeste mensen is het noodzakelijk om een hypotheek af te sluiten om deze droom te verwezenlijken. Maar wist je dat er verschillende soorten hypotheek zijn? In dit artikel geven we je een overzicht van de verschillende opties, zodat je een weloverwogen keuze kunt maken die past bij jouw financiële situatie en behoeften.

Het is belangrijk om te weten dat niet elke hypotheekvorm geschikt is voor iedere situatie. Het hangt af van factoren zoals jouw financiële situatie, inkomen, toekomstplannen en risicobereidheid. Het is verstandig om advies in te winnen bij een hypotheekadviseur die jou kan helpen bij het kiezen van de juiste hypotheekvorm.

Het afsluiten van een hypotheek is een belangrijke financiële beslissing. Door jezelf te informeren over de verschillende soorten hypotheek en advies in te winnen, kun je de juiste keuze maken die past bij jouw persoonlijke situatie en doelen.

Bij het kopen van een huis is het afsluiten van een hypotheek vaak noodzakelijk. Het is belangrijk om de juiste keuze te maken uit de verschillende soorten hypotheken die beschikbaar zijn. Een hypotheek moet namelijk passen bij uw financiële situatie, zodat u in staat bent om de maandelijkse lasten op lange termijn te dragen.

Het kiezen van de juiste hypotheek begint met een grondige analyse van uw financiële situatie. Neem de tijd om uw inkomsten en uitgaven in kaart te brengen, inclusief eventuele toekomstige veranderingen zoals gezinsuitbreiding of verandering van baan. Hierdoor krijgt u een duidelijk beeld van wat u zich kunt veroorloven en welke hypotheeklasten u kunt dragen.

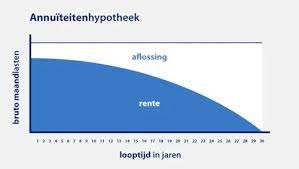

Daarnaast is het belangrijk om rekening te houden met uw persoonlijke voorkeuren en doelen. Sommige mensen geven bijvoorbeeld de voorkeur aan stabiliteit en kiezen daarom voor een annuïteitenhypotheek, waarbij de maandlasten gelijk blijven gedurende de looptijd. Anderen willen juist zo snel mogelijk aflossen en kiezen voor een lineaire hypotheek.

Het inschakelen van een hypotheekadviseur kan ook zeer waardevol zijn bij het maken van deze keuze. Een adviseur kan u helpen bij het begrijpen van alle opties en kan samen met u kijken naar uw specifieke situatie en wensen. Zij kunnen u voorzien van advies op maat en u begeleiden bij het gehele hypotheekproces.

Kortom, het kiezen van de juiste hypotheek is een belangrijke beslissing die afgestemd moet zijn op uw financiële situatie en doelen. Neem de tijd om uw opties te onderzoeken, uw financiën goed in kaart te brengen en indien nodig advies in te winnen bij een professional. Op deze manier kunt u met vertrouwen de juiste keuze maken en genieten van uw nieuwe woning zonder financiële zorgen.

Het kopen van een huis is een grote stap en het afsluiten van een hypotheek is vaak een belangrijk onderdeel van dit proces. Een hypotheek is immers een langdurige financiële verplichting die invloed heeft op je leven en financiële situatie voor vele jaren. Daarom is het essentieel om de tijd te nemen en verschillende soorten hypotheken grondig te vergelijken voordat je een definitieve beslissing neemt.

Elke hypotheekvorm heeft zijn eigen voor- en nadelen, rentepercentages, aflossingsmogelijkheden en risico’s. Door verschillende hypotheken met elkaar te vergelijken, kun je de beste optie vinden die past bij jouw persoonlijke financiële situatie en behoeften.

Een goede manier om hypotheken te vergelijken, is door offertes aan te vragen bij verschillende geldverstrekkers. Hierdoor krijg je inzicht in de rentetarieven, voorwaarden en kosten die elke geldverstrekker hanteert. Het kan ook nuttig zijn om advies in te winnen bij een onafhankelijke hypotheekadviseur die je kan helpen bij het begrijpen van de verschillende opties en het maken van een weloverwogen keuze.

Bij het vergelijken van hypotheken is het belangrijk om niet alleen naar de rente te kijken, maar ook naar andere factoren zoals aflossingsmogelijkheden, flexibiliteit, eventuele boeteclausules en extra kosten. Het kan ook lonend zijn om te kijken naar de mogelijkheden van een rentevaste periode en de gevolgen daarvan op lange termijn.

Het vergelijken van hypotheken kost tijd en inspanning, maar het kan je uiteindelijk veel geld besparen en zorgen voor een hypotheek die goed past bij jouw persoonlijke situatie. Neem dus de tijd om verschillende soorten hypotheken te vergelijken en maak een weloverwogen keuze. Zo kun je met vertrouwen genieten van jouw nieuwe woning, wetende dat je de beste hypotheek hebt gekozen.

Belangrijke Tip bij het Kiezen van een Hypotheek: Informeer naar alle Kosten en Extra Voorwaarden

Bij het afsluiten van een hypotheek is het van essentieel belang om niet alleen naar de rente te kijken, maar ook naar alle kosten en extra voorwaarden die verbonden zijn aan de lening. Het is verleidelijk om alleen te focussen op de maandelijkse lasten, maar het is cruciaal om een volledig beeld te hebben van wat de hypotheek precies inhoudt.

Een hypotheek gaat gepaard met verschillende kosten, zoals notariskosten, taxatiekosten, advieskosten en eventuele boeterentes bij vervroegde aflossing. Deze kosten kunnen aanzienlijk zijn en dienen in overweging genomen te worden bij het berekenen van de totale kosten van de hypotheek.

Daarnaast kunnen er extra voorwaarden verbonden zijn aan de hypotheek die invloed hebben op jouw situatie. Denk hierbij aan zaken zoals verplichte overlijdensrisicoverzekeringen, verplichte afname van andere financiële producten of beperkingen op extra aflossingen. Het is belangrijk om deze voorwaarden goed door te nemen en te begrijpen wat ze betekenen voor jouw financiële situatie.

Het informeren naar alle kosten en extra voorwaarden kan je helpen om een weloverwogen beslissing te nemen bij het kiezen van een hypotheek. Door alles in kaart te brengen kun je beter inschatten of de hypotheek past bij jouw financiële doelen en mogelijkheden op de lange termijn.

Het is verstandig om advies in te winnen bij een hypotheekadviseur of financieel expert die je kan helpen bij het beoordelen van alle kosten en voorwaarden. Zij kunnen je begeleiden en ervoor zorgen dat je geen verrassingen tegenkomt tijdens het hypotheekproces.

Kortom, informeer naar alle kosten en extra voorwaarden verbonden aan de hypotheek die je overweegt. Dit stelt je in staat om een weloverwogen beslissing te nemen en geeft je gemoedsrust in de wetenschap dat je de juiste keuze maakt voor jouw financiële toekomst.

Bij het afsluiten van een hypotheek is het belangrijk om goed te kijken naar de rentepercentages die verschillende geldverstrekkers aanbieden. Het rentepercentage heeft namelijk direct invloed op de maandelijkse lasten en de totale kosten van uw lening. Daarom is het verstandig om verschillende aanbieders met elkaar te vergelijken voordat u een definitieve beslissing neemt.

Het vergelijken van rentepercentages kan u helpen om de meest gunstige voorwaarden en tarieven te vinden die passen bij uw financiële situatie. Door meerdere offertes aan te vragen en deze grondig te bestuderen, krijgt u inzicht in welke geldverstrekker de beste deal biedt.

Houd bij het vergelijken niet alleen rekening met het rentepercentage, maar ook met eventuele bijkomende kosten, zoals administratiekosten, advieskosten en boeterentes bij vervroegde aflossing. Deze kosten kunnen namelijk aanzienlijk variëren tussen verschillende geldverstrekkers.

Daarnaast is het belangrijk om te kijken naar de voorwaarden die verbonden zijn aan de hypotheek. Denk hierbij aan de mogelijkheden tot extra aflossen, flexibiliteit in looptijd en eventuele verplichte verzekeringen. Deze voorwaarden kunnen per geldverstrekker verschillen en hebben invloed op uw hypotheekervaring op lange termijn.

Het vergelijken van rentepercentages kan tijdrovend zijn, maar het loont zeker de moeite. Door verschillende opties te onderzoeken, kunt u uiteindelijk een hypotheek afsluiten die past bij uw financiële doelen en wensen. Het kan u helpen om op lange termijn geld te besparen en financiële stabiliteit te waarborgen.

Bij het vergelijken van rentepercentages is het raadzaam om advies in te winnen bij een onafhankelijke hypotheekadviseur. Zij kunnen u helpen om de verschillende aanbiedingen te analyseren en de beste keuze te maken op basis van uw persoonlijke situatie.

Kortom, neem de tijd om rentepercentages van verschillende geldverstrekkers te vergelijken voordat u een beslissing neemt over uw hypotheek. Dit kan u helpen om de meest gunstige voorwaarden en tarieven te vinden die passen bij uw financiële behoeften en doelen.

Belangrijke Tip bij het Kiezen van een Hypotheek: Begrijp de Verschillende Vormen van Rente

Bij het afsluiten van een hypotheek is het essentieel om goed te begrijpen wat elke vorm van rente inhoudt en welke gevolgen het kan hebben op de lange termijn voor uw budgetten en financiële doelstellingen. Zowel variabele als vaste rente kunnen namelijk aanzienlijke invloed hebben op uw maandelijkse betalingen en totale kosten gedurende de looptijd van de lening.

Variabele rente is gekoppeld aan marktomstandigheden en kan fluctueren gedurende de looptijd van uw hypotheek. Dit betekent dat uw maandelijkse betalingen kunnen stijgen of dalen, afhankelijk van schommelingen in de rentetarieven. Hoewel variabele rente aanvankelijk aantrekkelijk kan lijken, omdat deze vaak lager is dan vaste rente, moet u zich bewust zijn van mogelijke toekomstige verhogingen die uw budget kunnen beïnvloeden.

Vaste rente daarentegen blijft gedurende de volledige looptijd van uw hypotheek onveranderd. Dit betekent dat uw maandelijkse betalingen stabiel blijven en u zekerheid heeft over uw financiële verplichtingen. Het voordeel hiervan is dat u precies weet hoeveel u elke maand moet betalen en kunt budgetteren op basis van deze constante kosten.

Het is belangrijk om te overwegen welk type rente het beste past bij uw persoonlijke situatie en financiële doelstellingen. Als u bijvoorbeeld verwacht dat de rentetarieven in de toekomst zullen stijgen, kan het verstandig zijn om te kiezen voor een vaste rente om uzelf te beschermen tegen mogelijke betalingsverhogingen. Als u daarentegen flexibiliteit wilt en bereid bent om eventuele schommelingen in de marktrente te accepteren, kan een variabele rente aantrekkelijker zijn.

Het begrijpen van de verschillende vormen van rente is cruciaal bij het nemen van een weloverwogen beslissing over uw hypotheek. Het kan u helpen om uw financiële doelen op lange termijn te bereiken en ervoor te zorgen dat uw maandelijkse betalingen binnen uw budget passen. Het is altijd verstandig om advies in te winnen bij een hypotheekadviseur die u kan helpen bij het bepalen welke vorm van rente het beste bij uw specifieke situatie past.

Door deze tip ter harte te nemen en goed geïnformeerd te zijn over de verschillende vormen van rente, kunt u met vertrouwen de juiste keuze maken bij het selecteren van een hypotheek die aansluit op uw financiële behoeften en doelen.

Wees je bewust van eventuele afbetalingsvrije periodes of andere voordelen die worden aangeboden met een bepaalde hypotheeksoort en of er extra kosten verbonden zijn aan dergelijke voordelige opties zoals hogere rentetarieven in ruil daarvoor.

Bij het kiezen van een hypotheek is het belangrijk om niet alleen te kijken naar de rente, maar ook naar de voorwaarden en eventuele extra voordelen die worden aangeboden. Sommige hypotheekverstrekkers bieden bijvoorbeeld de mogelijkheid van een afbetalingsvrije periode aan, waarbij je tijdelijk alleen rente betaalt en geen aflossing. Dit kan aantrekkelijk lijken, vooral als je aan het begin van je lening lagere maandlasten wilt hebben.

Echter, het is essentieel om te begrijpen dat er vaak extra kosten verbonden zijn aan dergelijke voordelige opties. Bijvoorbeeld, tijdens de afbetalingsvrije periode bouw je geen eigen vermogen op in je woning en blijft het openstaande bedrag onveranderd. Bovendien kan de hypotheekverstrekker een hoger rentetarief hanteren voor deze optie, waardoor je uiteindelijk meer betaalt over de gehele looptijd van de lening.

Daarom is het raadzaam om goed te kijken naar de totale kosten en consequenties op lange termijn voordat je besluit gebruik te maken van dergelijke voordelige opties. Het kan verstandig zijn om advies in te winnen bij een hypotheekadviseur die je kan helpen bij het maken van een weloverwogen keuze.

Onthoud dat het kiezen van de juiste hypotheek een belangrijke financiële beslissing is. Wees je bewust van eventuele afbetalingsvrije periodes of andere voordelen die worden aangeboden, maar zorg ervoor dat je de mogelijke extra kosten en consequenties begrijpt voordat je definitief voor een bepaalde hypotheeksoort kiest.

Het afsluiten van een hypotheek is een belangrijke stap in het kopen van een huis. Met zoveel verschillende soorten hypotheekvormen kan het echter overweldigend zijn om de juiste keuze te maken. Daarom is het verstandig om advies in te winnen bij een financieel expert als je twijfelt.

Een financieel expert, zoals een hypotheekadviseur, kan je helpen om inzicht te krijgen in de verschillende soorten hypotheek en welke het beste aansluit bij jouw persoonlijke situatie. Ze kunnen naar jouw financiële doelen en mogelijkheden kijken en op basis daarvan advies geven.

Een financieel expert kan je helpen bij het beantwoorden van vragen zoals: Welke hypotheekvorm past het beste bij mijn inkomen? Hoeveel kan ik lenen? Wat zijn de risico’s en voordelen van elke hypotheekvorm? Hoe zit het met de rente en looptijd?

Door advies in te winnen bij een financieel expert kun je met meer vertrouwen de juiste beslissing nemen. Ze kunnen je helpen om de voor- en nadelen van elke hypotheekvorm af te wegen en rekening te houden met jouw specifieke behoeften.

Het is belangrijk om te onthouden dat iedere situatie uniek is, en wat voor iemand anders werkt, hoeft niet per se voor jou te werken. Een financieel expert kan maatwerkadvies geven dat is afgestemd op jouw specifieke situatie en doelen.

Dus, als je twijfelt over welke soort hypotheek het meest geschikt is voor jouw situatie, aarzel dan niet om advies in te winnen bij een financieel expert. Ze kunnen je helpen om de juiste keuze te maken en zo jouw droomhuis werkelijkheid te laten worden.