Een tweede hypothecaire lening, ook wel bekend als een tweede hypotheek, kan een interessante optie zijn voor huiseigenaren die extra financiële ruimte nodig hebben. In dit artikel bespreken we alles wat u moet weten over het afsluiten van een tweede hypothecaire lening.

Een tweede hypothecaire lening is een lening die wordt afgesloten op een woning waarvoor al een eerste hypotheek loopt. Met andere woorden, het is een extra lening die wordt gedekt door hetzelfde onderpand als de eerste hypotheek. Huiseigenaren kunnen een tweede hypothecaire lening gebruiken voor uiteenlopende doeleinden, zoals het financieren van verbouwingen, het consolideren van schulden of het investeren in vastgoed.

Voordat u besluit om een tweede hypothecaire lening af te sluiten, zijn er enkele belangrijke aandachtspunten waar u rekening mee moet houden:

Het afsluiten van een tweede hypothecaire lening heeft zowel voordelen als nadelen. Enkele voordelen zijn:

Aan de andere kant zijn er ook nadelen verbonden aan het afsluiten van een tweede hypothecaire lening, zoals het verhogen van uw maandelijkse lasten en het vergroten van uw financiële risico’s.

Vooraleer u beslist om een tweede hypothecaire lening af te sluiten, is het verstandig om goed na te denken over uw financiële situatie en doelstellingen. Het kan raadzaam zijn om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u weloverwogen beslissingen neemt.

Kortom, hoewel een tweede hypothecaire lening bepaalde voordelen kan bieden, is het belangrijk om alle aspecten ervan zorgvuldig te overwegen alvorens tot actie over te gaan.

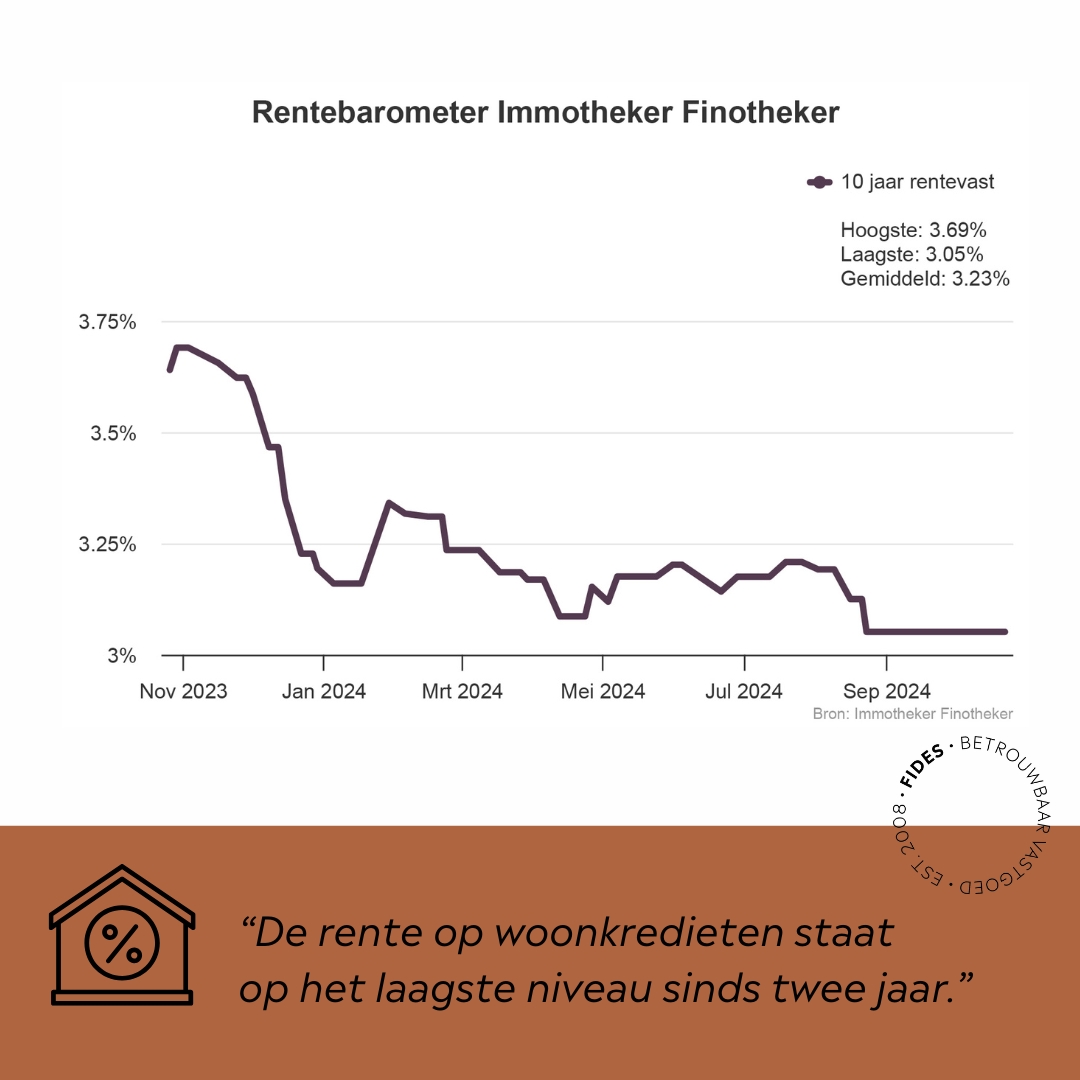

Een belangrijke tip bij het overwegen van een tweede hypothecaire lening is om informatie in te winnen bij verschillende banken om de beste rentevoet te vinden. Door verschillende banken te vergelijken, kunt u een beter inzicht krijgen in de rentevoorwaarden die zij bieden en zo de meest gunstige optie voor uw situatie selecteren. Het loont dus zeker de moeite om tijd te nemen voor deze vergelijking, aangezien zelfs kleine verschillen in rentevoeten op lange termijn aanzienlijke financiële impact kunnen hebben.

Bij het overwegen van een tweede hypothecaire lening is het essentieel om goed geïnformeerd te zijn over de totale kosten en eventuele bijkomende fees. Het is belangrijk om niet alleen naar de rente te kijken, maar ook naar andere kosten zoals dossierkosten, notariskosten en eventuele verzekeringspremies. Door vooraf duidelijkheid te krijgen over alle financiële aspecten van de lening, kunt u een weloverwogen beslissing nemen en onaangename verrassingen voorkomen. Het is daarom verstandig om bij de geldverstrekker specifiek te informeren naar alle kosten die verbonden zijn aan de tweede hypothecaire lening.

Zorg ervoor dat je de aflossingstermijnen van een tweede hypothecaire lening goed begrijpt voordat je deze afsluit. Het is essentieel om volledig op de hoogte te zijn van hoe de aflossingen worden berekend, welke termijnen er gelden en wat de gevolgen zijn van eventuele vertragingen of gemiste betalingen. Door een duidelijk inzicht te hebben in de aflossingstermijnen, kun je financiële problemen in de toekomst voorkomen en ervoor zorgen dat je de lening succesvol kunt terugbetalen.

Bij het overwegen van een tweede hypothecaire lening is het verstandig om ook na te denken over een eventuele overlijdensverzekering. Een overlijdensverzekering kan een belangrijke financiële bescherming bieden voor uw nabestaanden in geval van uw overlijden. Door het afsluiten van een overlijdensverzekering in combinatie met uw tweede hypothecaire lening, kunt u ervoor zorgen dat uw dierbaren niet met financiële zorgen achterblijven als u komt te overlijden. Het is daarom aan te raden om dit aspect mee te nemen in uw besluitvormingsproces bij het afsluiten van een tweede hypothecaire lening.

Een belangrijke tip bij het overwegen van een tweede hypothecaire lening is om zorgvuldig te berekenen hoeveel je maandelijks kunt afbetalen, zonder in financiële problemen te komen. Het is essentieel om realistisch te zijn over je financiële situatie en om een budget op te stellen dat rekening houdt met alle lopende uitgaven en mogelijke onvoorziene kosten. Door vooraf te bepalen wat je comfortabel kunt missen aan aflossingen, voorkom je dat je in de toekomst in betalingsproblemen komt. Het is verstandig om deze berekening serieus te nemen en eventueel advies in te winnen bij een financieel expert om ervoor te zorgen dat de tweede hypothecaire lening binnen jouw financiële mogelijkheden past.

Het is essentieel om op de hoogte te zijn van mogelijke risico’s bij het afsluiten van een tweede hypothecaire lening, zoals de waardevermindering van je woning. Wanneer de waarde van je woning daalt, loop je het risico dat je meer schuld hebt dan de werkelijke waarde van je huis. Dit kan problemen veroorzaken bij de verkoop van je woning of bij het herfinancieren van je lening. Het is daarom belangrijk om voorzichtig te zijn en zorgvuldig te overwegen of een tweede hypothecaire lening de juiste keuze is voor jouw financiële situatie.

Het is van essentieel belang om alle documenten met betrekking tot een tweede hypothecaire lening grondig door te nemen en geen details over het hoofd te zien. Het is raadzaam om elk document zorgvuldig te bestuderen en eventuele onduidelijkheden direct aan te kaarten. Als u vragen heeft of bepaalde voorwaarden niet volledig begrijpt, aarzel dan niet om om verduidelijking te vragen bij de geldverstrekker of een financieel adviseur. Door goed geïnformeerd te zijn over alle aspecten van de tweede hypothecaire lening, kunt u weloverwogen beslissingen nemen en mogelijke verrassingen in de toekomst voorkomen.

Het is sterk aan te raden om professioneel advies in te winnen van een financieel expert of notaris voordat u besluit om een tweede hypothecaire lening af te sluiten. Deze deskundigen kunnen u helpen bij het beoordelen van uw financiële situatie, het begrijpen van de risico’s en verplichtingen die gepaard gaan met een tweede hypotheek, en het maken van weloverwogen beslissingen die aansluiten bij uw specifieke behoeften en doelen. Hun expertise kan u helpen om eventuele valkuilen te vermijden en ervoor te zorgen dat u de juiste keuze maakt met betrekking tot uw financiële toekomst.

Het is van essentieel belang om realistisch te zijn over je financiële situatie en toekomstplannen wanneer je overweegt een tweede hypothecaire lening af te sluiten. Door een grondige evaluatie te maken van je inkomsten, uitgaven en financiële doelen, kun je beter inschatten of het aangaan van extra schulden verantwoord is. Het is raadzaam om rekening te houden met mogelijke veranderingen in je situatie, zoals carrièremogelijkheden, gezinsuitbreiding of onvoorziene kosten. Door realistisch te blijven en goed geïnformeerd te beslissen, kun je de juiste keuze maken voor jouw financiële welzijn op lange termijn.