Het maximale hypotheekbedrag: wat moet je weten?

Een huis kopen is een spannende stap in het leven, maar het is ook een grote financiële beslissing. Een belangrijke factor bij het kopen van een huis is het maximale hypotheekbedrag dat je kunt lenen. Maar wat houdt dit precies in en waar moet je rekening mee houden? In dit artikel zullen we de belangrijkste aspecten van het maximale hypotheekbedrag bespreken.

Het maximale hypotheekbedrag is het bedrag dat je kunt lenen van de bank of geldverstrekker om een huis te kopen. Dit bedrag wordt bepaald op basis van verschillende factoren, zoals je inkomen, eventuele schulden en de waarde van het huis dat je wilt kopen. Het doel hiervan is om ervoor te zorgen dat je de maandelijkse hypotheeklasten kunt dragen zonder financiële problemen te krijgen.

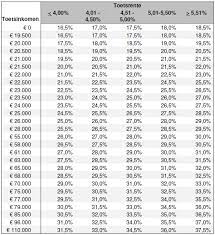

Een belangrijke factor bij het bepalen van het maximale hypotheekbedrag is je inkomen. Over het algemeen geldt: hoe hoger je inkomen, hoe hoger het bedrag dat je kunt lenen. Dit wordt berekend aan de hand van de inkomensnormen die geldverstrekkers hanteren. Daarnaast spelen ook andere factoren een rol, zoals eventuele schulden en financiële verplichtingen.

Een ander aspect om rekening mee te houden bij het bepalen van het maximale hypotheekbedrag is de waarde van het huis dat je wilt kopen. De bank zal een taxatie laten uitvoeren om de waarde van de woning te bepalen. Het maximale hypotheekbedrag zal gebaseerd zijn op een percentage van deze waarde. Dit wordt de loan-to-value ratio genoemd. Hoe hoger de loan-to-value ratio, hoe hoger het bedrag dat je kunt lenen ten opzichte van de waarde van het huis.

Het is ook belangrijk om te weten dat er wettelijke regels en richtlijnen zijn die van invloed zijn op het maximale hypotheekbedrag. In België geldt bijvoorbeeld de regel dat je maximaal 90% van de waarde van het huis kunt lenen. Dit betekent dat je minimaal 10% eigen geld moet inbrengen bij de aankoop van een huis.

Het is verstandig om vooraf goed te berekenen wat je maximale hypotheekbedrag is voordat je op zoek gaat naar een huis. Dit geeft je een duidelijk beeld van wat je kunt verwachten en voorkomt teleurstellingen tijdens het koopproces. Je kunt hiervoor gebruik maken van online tools en rekenmodules die beschikbaar zijn op verschillende websites.

Kortom, het maximale hypotheekbedrag is het bedrag dat je kunt lenen om een huis te kopen en wordt bepaald op basis van verschillende factoren zoals inkomen, schulden en waarde van het huis. Het is belangrijk om hier goed rekening mee te houden bij het plannen van een woningaankoop. Raadpleeg indien nodig een financieel adviseur om ervoor te zorgen dat je de juiste beslissing neemt op basis van jouw persoonlijke situatie.

Het maximale hypotheekbedrag biedt kopers de mogelijkheid om een groter huis te kopen dan ze anders zouden kunnen betalen. Dit is een belangrijk voordeel voor mensen die op zoek zijn naar een ruimere woning of die specifieke behoeften hebben, zoals een extra slaapkamer, een werkkamer of een grote tuin.

Met het maximale hypotheekbedrag kunnen kopers hun zoektocht uitbreiden naar woningen die anders buiten hun financiële bereik zouden liggen. Het stelt hen in staat om te kijken naar huizen met meer vierkante meters, extra voorzieningen of betere locaties. Dit kan vooral gunstig zijn voor gezinnen die meer ruimte nodig hebben of voor mensen die dichter bij hun werk of andere belangrijke voorzieningen willen wonen.

Daarnaast kan het maximale hypotheekbedrag ook helpen bij het realiseren van toekomstplannen. Het kan bijvoorbeeld mogelijk maken om een huis te kopen dat voldoende ruimte biedt om in de toekomst uit te breiden, zoals het creëren van een extra slaapkamer, het bouwen van een garage of het aanleggen van een zwembad. Dit biedt flexibiliteit en de mogelijkheid om de woning aan te passen aan veranderende behoeften en wensen.

Een ander aspect is dat het kopen van een groter huis vaak gepaard gaat met waardestijging op lange termijn. Door te investeren in een ruimere woning kan men profiteren van potentiële waardegroei in de vastgoedmarkt. Dit kan resulteren in aanzienlijke winst bij de verkoop van het huis in de toekomst.

Het is echter belangrijk om op te merken dat het maximale hypotheekbedrag ook verantwoordelijkheid met zich meebrengt. Kopers moeten ervoor zorgen dat ze de maandelijkse hypotheeklasten kunnen dragen en rekening houden met andere financiële verplichtingen. Het is raadzaam om een realistisch budget op te stellen en advies in te winnen bij een financieel adviseur om ervoor te zorgen dat de aankoop van een groter huis haalbaar en verantwoord is.

Al met al biedt het maximale hypotheekbedrag kopers de mogelijkheid om hun woondromen waar te maken door hen in staat te stellen een groter huis te kopen dan ze anders zouden kunnen betalen. Het vergroot de keuzemogelijkheden en biedt flexibiliteit voor toekomstige plannen. Echter, het is belangrijk om altijd verantwoordelijkheid te nemen en rekening te houden met de financiële situatie bij het maken van deze beslissing.

Het maximale hypotheekbedrag: een verantwoorde financiële beslissing

Bij het kopen van een huis is het belangrijk om verantwoorde financiële keuzes te maken. Een positief aspect van het maximale hypotheekbedrag is dat het gebaseerd is op de inkomsten en financiële verplichtingen van de koper. Dit zorgt ervoor dat de koper geen onverantwoordelijke beslissing neemt over zijn financiën.

Het maximale hypotheekbedrag wordt berekend aan de hand van inkomensnormen die geldverstrekkers hanteren. Dit betekent dat het bedrag dat je kunt lenen afgestemd is op wat je daadwerkelijk kunt dragen op basis van je inkomen. Door deze berekening wordt voorkomen dat mensen zichzelf in de problemen brengen door te veel te lenen.

Daarnaast worden ook andere financiële verplichtingen meegenomen in de berekening van het maximale hypotheekbedrag. Denk hierbij aan eventuele schulden, zoals studieschulden of leningen voor auto’s. Door rekening te houden met deze verplichtingen wordt voorkomen dat de maandelijkse lasten te hoog worden en er financiële stress ontstaat.

Het feit dat het maximale hypotheekbedrag gebaseerd is op inkomen en financiële verplichtingen, biedt dus een belangrijk voordeel: het zorgt ervoor dat mensen geen onverantwoordelijke beslissingen nemen over hun financiën. Het helpt hen om binnen hun budget te blijven en hun maandelijkse lasten op een comfortabel niveau te houden.

Dit is niet alleen gunstig voor de koper zelf, maar ook voor de stabiliteit van de woningmarkt. Het voorkomt dat mensen zichzelf overbelasten met te hoge hypotheeklasten en in financiële problemen komen. Op deze manier draagt het maximale hypotheekbedrag bij aan een gezonde en duurzame financiële situatie voor zowel individuen als de samenleving als geheel.

Kortom, het feit dat het maximale hypotheekbedrag gebaseerd is op inkomen en financiële verplichtingen is een belangrijk pro. Het zorgt ervoor dat mensen verantwoorde beslissingen nemen over hun financiën en voorkomt dat ze zichzelf overbelasten met te hoge hypotheeklasten. Dit draagt bij aan een stabiele woningmarkt en een gezonde financiële situatie.

Door het maximaal hypotheekbedrag te beperken, wordt voorkomen dat mensen meer lenen dan ze ooit zouden kunnen terugbetalen. Dit is een belangrijk voordeel van het vaststellen van een maximumbedrag voor hypotheken.

Het kopen van een huis is vaak de grootste financiële verplichting die mensen aangaan. Het is dan ook essentieel dat zij zich bewust zijn van hun financiële mogelijkheden en beperkingen. Door een maximum te stellen aan het hypotheekbedrag, worden mensen gedwongen om realistisch te kijken naar wat ze daadwerkelijk kunnen veroorloven.

Het beperken van het maximale hypotheekbedrag voorkomt dat mensen in de verleiding komen om meer te lenen dan ze kunnen dragen. Het kan verleidelijk zijn om een groter huis te kopen of luxere voorzieningen te nemen, maar als dit betekent dat je jezelf financieel overbelast, kan dit leiden tot grote problemen in de toekomst.

Door het vaststellen van een maximumbedrag worden mensen gestimuleerd om verantwoorde financiële beslissingen te nemen. Ze moeten rekening houden met hun inkomen, vaste lasten en andere financiële verplichtingen bij het bepalen van hun hypotheekbudget. Dit helpt hen om realistische verwachtingen te hebben en ervoor te zorgen dat ze hun maandelijkse hypotheeklasten zonder problemen kunnen dragen.

Bovendien draagt het beperken van het maximale hypotheekbedrag bij aan de stabiliteit van de woningmarkt en de financiële sector. Het voorkomt dat mensen zich in te hoge schulden steken en verkleint daarmee het risico op betalingsachterstanden en gedwongen verkopen. Dit is niet alleen gunstig voor de individuele huiseigenaren, maar ook voor de economie als geheel.

Kortom, door het maximaal hypotheekbedrag te beperken, wordt voorkomen dat mensen meer lenen dan ze ooit zouden kunnen terugbetalen. Dit zorgt voor verantwoordelijke financiële beslissingen, stabiliteit op de woningmarkt en helpt individuen om hun financiële toekomst veilig te stellen.

Voor starters op de woningmarkt is het maximale hypotheekbedrag een nuttige gids voor hun budgettering en planning. Het bepaalt namelijk de grens van wat zij kunnen lenen om een huis te kopen. Dit is een belangrijk voordeel, omdat het hen beschermt tegen het overschrijden van hun financiële mogelijkheden.

Het maximale hypotheekbedrag fungeert als een richtlijn bij het bepalen van het budget voor de aankoop van een huis. Starters kunnen dit bedrag gebruiken als referentiepunt om te bepalen hoeveel ze kunnen lenen en welk type woning binnen hun bereik ligt. Dit helpt hen om realistische verwachtingen te hebben en voorkomt dat ze meer uitgeven dan ze daadwerkelijk aankunnen.

Door gebruik te maken van het maximale hypotheekbedrag als leidraad, kunnen starters beter plannen en zich voorbereiden op de kosten die gepaard gaan met het bezitten van een huis. Ze kunnen rekening houden met de maandelijkse hypotheeklasten, maar ook met andere uitgaven zoals verzekeringen, onderhoudskosten en belastingen. Dit helpt hen om hun financiën in evenwicht te houden en onverwachte financiële problemen te voorkomen.

Bovendien kan het maximale hypotheekbedrag starters helpen bij het maken van weloverwogen keuzes bij de aankoop van een huis. Ze zullen zich bewust zijn van hun financiële beperkingen en zullen zich richten op woningen die binnen hun budget vallen. Hierdoor vermijden ze het risico om zich in een te hoge schuldenlast te steken en kunnen ze genieten van een stabiele financiële situatie.

Al met al is het maximale hypotheekbedrag een waardevol instrument voor starters op de woningmarkt. Het biedt hen een duidelijke richtlijn voor hun budgettering en helpt hen om verstandige financiële beslissingen te nemen. Door binnen deze grenzen te blijven, kunnen starters zichzelf beschermen tegen overmatige schulden en genieten van een succesvolle start op de woningmarkt.

Het verhogen van het maximale hypotheekbedrag in België: een stimulans voor werkgelegenheid

Het maximale hypotheekbedrag is een belangrijke factor bij het kopen van een huis, maar het heeft ook bredere gevolgen voor de economie. Een positief aspect van het verhogen van het maximale hypotheekbedrag in België is dat het kan leiden tot meer werkgelegenheid in sectoren zoals bouw en onroerend goed-makelaardij. Deze bedrijfstakken zijn sterk afhankelijk van toegang tot betaalbare woningen om te kunnen floreren en groeien.

Wanneer mensen meer kunnen lenen voor de aankoop van een huis, betekent dit dat er meer vraag zal zijn naar nieuwbouwwoningen, renovaties en andere vastgoedtransacties. Dit creëert op zijn beurt nieuwe kansen voor bouwbedrijven, aannemers, architecten en andere professionals die betrokken zijn bij de bouwsector. Er zullen meer projecten worden gestart en er zal behoefte zijn aan extra arbeidskrachten om aan deze vraag te voldoen.

Ook de onroerend goed-makelaardij kan profiteren van een verhoging van het maximale hypotheekbedrag. Meer mensen zullen in staat zijn om een huis te kopen of te verkopen, wat resulteert in een grotere vraag naar makelaarsdiensten. Dit kan leiden tot uitbreiding van makelaarskantoren, nieuwe banen en mogelijk zelfs de oprichting van nieuwe bedrijven binnen deze sector.

Bovendien heeft een toename in werkgelegenheid in de bouw en onroerend goed-makelaardij ook een positieve invloed op andere sectoren. Denk bijvoorbeeld aan de verkoop van bouwmaterialen, interieurinrichting en meubels. Deze sectoren zullen ook profiteren van de groeiende vraag naar woningen en de toename van bouw- en renovatieprojecten.

Het verhogen van het maximale hypotheekbedrag kan dus een positieve spiraal creëren voor de economie. Het stimuleert niet alleen de werkgelegenheid in de bouw- en vastgoedsector, maar heeft ook een bredere impact op andere gerelateerde bedrijfstakken. Het biedt nieuwe kansen voor bedrijven, creëert banen en draagt bij aan economische groei.

Het is echter belangrijk om op te merken dat het verhogen van het maximale hypotheekbedrag ook gepaard moet gaan met verantwoordelijk lenen en goede financiële planning. Het is essentieel dat mensen zich bewust zijn van hun financiële situatie en zich comfortabel voelen bij het aangaan van een hypotheek die past bij hun inkomen en levensstijl.

Al met al kan het verhogen van het maximale hypotheekbedrag in België een positief effect hebben op de werkgelegenheid in sectoren als bouw en onroerend goed-makelaardij. Het biedt nieuwe kansen voor bedrijven, stimuleert economische groei en draagt bij aan een bloeiende vastgoedmarkt.

Het maximale hypotheekbedrag biedt consumentenschuldenaars bescherming door hen te helpen begrijpen wat hun financiële grenzen zijn met betrekking tot het aangaan van leningsovereenkomsten voor woningen of andere doeleinden. Dit is een belangrijk voordeel dat ervoor zorgt dat mensen niet boven hun financiële mogelijkheden lenen en zichzelf in de problemen brengen.

Het vaststellen van een maximaal hypotheekbedrag is gebaseerd op verschillende factoren, zoals inkomen, schulden en de waarde van het huis. Dit helpt consumenten om realistische verwachtingen te hebben en voorkomt dat ze zichzelf overbelasten met te hoge maandelijkse hypotheeklasten.

Door het hebben van een duidelijk maximumbedrag weten consumentenschuldenaars precies hoeveel ze kunnen lenen en welke huizen binnen hun bereik liggen. Dit stelt hen in staat om gericht te zoeken naar woningen die passen bij hun financiële situatie, waardoor ze geen tijd verspillen aan het bekijken van onbereikbare opties.

Bovendien biedt het maximale hypotheekbedrag ook bescherming tegen overmatige schuldenlast. Door vast te houden aan een bepaald maximumbedrag worden mensen aangemoedigd om verstandige financiële beslissingen te nemen en niet meer te lenen dan ze kunnen terugbetalen. Hierdoor vermijden ze het risico op financiële stress, betalingsachterstanden en zelfs gedwongen verkoop van het huis.

Het maximale hypotheekbedrag is dus een waardevol instrument dat consumentenschuldenaars helpt om hun financiële grenzen te begrijpen en verstandige leningsovereenkomsten aan te gaan. Het beschermt hen tegen overmatige schuldenlast en biedt gemoedsrust bij het kopen van een huis of het aangaan van andere leningsovereenkomsten. Het is altijd verstandig om vooraf goed te berekenen wat het maximale hypotheekbedrag is, zodat je een weloverwogen keuze kunt maken die past bij je financiële situatie.

Het maximale hypotheekbedrag biedt consumentenschuldenaars ook rechtsbescherming door hen te helpen begrijpen wat hun rechten en plichten zijn als schuldenaar met betrekking tot leningsovereenkomsten.

Een van de voordelen van het maximale hypotheekbedrag is dat het consumenten helpt om beter geïnformeerd te zijn over hun financiële verantwoordelijkheden. Wanneer je een hypotheek afsluit, ben je gebonden aan bepaalde regels en voorwaarden die zijn vastgelegd in de leningsovereenkomst. Het maximale hypotheekbedrag bepaalt mede hoeveel geld je kunt lenen, maar het biedt ook bescherming door ervoor te zorgen dat je niet meer leent dan wat financieel verantwoord is.

Door het vaststellen van een maximumbedrag voor hypotheken, worden consumentenschuldenaars geholpen om binnen hun financiële mogelijkheden te blijven. Dit helpt hen om realistische verwachtingen te hebben en voorkomt dat ze zichzelf in een onhoudbare schuldpositie brengen. Het beschermt hen tegen overmatige schuldenlast en mogelijke financiële problemen in de toekomst.

Bovendien draagt het maximale hypotheekbedrag bij aan transparantie en eerlijkheid in de financiële sector. Het stelt consumentenschuldenaars in staat om beter geïnformeerd te zijn over hun rechten en plichten als schuldenaar. Ze kunnen duidelijk zien wat ze kunnen verwachten, welke rentetarieven van toepassing zijn en wat de mogelijke consequenties zijn als ze niet aan hun betalingsverplichtingen voldoen. Dit geeft hen een betere positie bij het onderhandelen over leningsovereenkomsten en beschermt hen tegen misbruik of onredelijke voorwaarden.

Kortom, het maximale hypotheekbedrag biedt consumentenschuldenaars rechtsbescherming door hen te helpen begrijpen wat hun rechten en plichten zijn als schuldenaar met betrekking tot leningsovereenkomsten. Het zorgt ervoor dat ze binnen hun financiële mogelijkheden blijven en beschermt hen tegen overmatige schuldenlast. Het draagt bij aan transparantie en eerlijkheid in de financiële sector, waardoor consumenten beter geïnformeerd zijn en zichzelf kunnen beschermen tegen misbruik.

Het maximale hypotheekbedrag is een belangrijk aspect bij het kopen van een huis, maar het kan ook een beperking vormen voor potentiële kopers. Hoewel het doel van deze regelgeving is om financiële stabiliteit te waarborgen, kan het ervoor zorgen dat sommige mensen moeite hebben om hun droomhuis te vinden.

Een van de nadelen van het maximaal hypotheekbedrag is dat het de mogelijkheden van kopers beperkt. Het bedrag dat je kunt lenen wordt namelijk gebaseerd op verschillende factoren, zoals inkomen en waarde van het huis. Dit betekent dat als je inkomen aan de lagere kant is of als je een duurder huis wilt kopen, je misschien niet in aanmerking komt voor de gewenste lening.

Dit kan frustrerend zijn voor mensen die graag een specifiek type woning willen kopen of die in een bepaalde buurt willen wonen. Het kan betekenen dat ze moeten compromissen sluiten en genoegen moeten nemen met minder dan ze eigenlijk hadden gehoopt. Dit kan leiden tot teleurstelling en ontevredenheid bij potentiële kopers.

Bovendien kan het maximaal hypotheekbedrag ook invloed hebben op de vastgoedmarkt als geheel. Als veel potentiële kopers worden beperkt door de maximale lening die ze kunnen krijgen, kan dit leiden tot minder vraag naar huizen en mogelijk zelfs tot dalende prijzen. Dit kan weer gevolgen hebben voor verkopers die hun woning willen verkopen.

Het is belangrijk om te benadrukken dat het maximaal hypotheekbedrag er is om financiële stabiliteit te waarborgen en ervoor te zorgen dat mensen geen onverantwoorde leningen aangaan. Het is begrijpelijk dat banken en geldverstrekkers deze regels hanteren. Echter, het kan nog steeds een uitdaging vormen voor kopers die graag een specifiek huis willen kopen.

Als potentiële koper is het verstandig om goed geïnformeerd te zijn over de regels en richtlijnen met betrekking tot het maximale hypotheekbedrag voordat je op zoek gaat naar een woning. Hierdoor kun je realistische verwachtingen hebben en beter voorbereid zijn op de mogelijkheden die binnen je bereik liggen.

Kortom, hoewel het maximaal hypotheekbedrag bedoeld is om financiële stabiliteit te waarborgen, kan het ook de mogelijkheden van kopers beperken om een woning te kopen. Het kan frustrerend zijn voor mensen die graag een specifiek huis willen kopen of in een bepaalde buurt willen wonen. Het is belangrijk om goed geïnformeerd te zijn over deze regels voordat je op zoek gaat naar een woning, zodat je realistische verwachtingen hebt en beter kunt inschatten welke mogelijkheden binnen je bereik liggen.

Het maximale hypotheekbedrag is een belangrijke factor bij het kopen van een huis. Het bepaalt hoeveel geld je kunt lenen om je droomwoning te financieren. Hoewel het verleidelijk kan zijn om het maximale bedrag te lenen, is het belangrijk om de mogelijke gevolgen hiervan in overweging te nemen.

Een van de nadelen van een hoog maximaal hypotheekbedrag is dat het kan leiden tot overmatig lenen. Mensen kunnen geneigd zijn om het volledige bedrag te benutten zonder rekening te houden met hun financiële draagkracht op lange termijn. Dit kan resulteren in hogere maandelijkse hypotheeklasten, waardoor er minder ruimte is voor andere uitgaven en spaargeld.

Daarnaast brengt overmatig lenen ook een hoger risico op financiële problemen met zich mee. Als je meer leent dan je daadwerkelijk kunt dragen, loop je het risico om in de problemen te komen bij onvoorziene omstandigheden, zoals baanverlies of medische kosten. Het kan moeilijk zijn om aan je betalingsverplichtingen te voldoen en dit kan leiden tot betalingsachterstanden, schulden en zelfs gedwongen verkoop van je huis.

Om dit risico te verminderen, is het belangrijk om realistisch te blijven bij het bepalen van je maximale hypotheekbedrag. Denk na over je huidige financiële situatie, je toekomstplannen en eventuele onvoorziene omstandigheden. Het is verstandig om een buffer aan te houden voor onverwachte kosten en om rekening te houden met andere financiële doelen, zoals sparen voor een pensioen of het opbouwen van een noodfonds.

Het is ook aan te raden om professioneel advies in te winnen bij een financieel adviseur. Zij kunnen je helpen bij het bepalen van een verantwoord maximaal hypotheekbedrag op basis van jouw persoonlijke situatie en toekomstplannen. Zij kunnen ook inzicht geven in de mogelijke risico’s en alternatieve financieringsmogelijkheden.

Kortom, hoewel een hoog maximaal hypotheekbedrag aantrekkelijk kan lijken, is het belangrijk om de mogelijke nadelen ervan in overweging te nemen. Overmatig lenen kan leiden tot financiële problemen op lange termijn en het is daarom verstandig om realistisch te blijven bij het bepalen van je maximale hypotheekbedrag en professioneel advies in te winnen indien nodig.

Een mogelijke keerzijde van het maximale hypotheekbedrag: hogere kosten bij het kopen van een woning

Het maximale hypotheekbedrag is een belangrijke factor bij het kopen van een woning. Het bepaalt immers hoeveel geld je kunt lenen om je droomhuis te financieren. Echter, als het maximaal hypotheekbedrag laag is, kan dit betekenen dat mensen meer geld moeten uitgeven om de woning te kopen die ze willen.

Wanneer het maximale hypotheekbedrag beperkt is, kan dit leiden tot hogere kosten voor de koper. Als je bijvoorbeeld een woning op het oog hebt die net boven het maximum valt, zul je eigen geld moeten inbrengen om het verschil te overbruggen. Dit betekent dat je meer spaargeld nodig hebt om de gewenste woning te kunnen kopen.

Daarnaast kan een lager maximaal hypotheekbedrag ook invloed hebben op de onderhandelingspositie van de koper. Als je minder kunt lenen, heb je mogelijk minder ruimte om te onderhandelen over de prijs van de woning. Dit kan resulteren in hogere aankoopprijzen en minder flexibiliteit bij het vinden van een geschikte woning binnen je budget.

Bovendien kunnen hogere kosten ook betrekking hebben op bijkomende kosten zoals notariskosten, makelaarskosten en belastingen. Als je eigen geld moet inbrengen om aanvullende kosten te dekken, kan dit een extra financiële last vormen voor huizenkopers.

Het is daarom belangrijk om bij het plannen van een woningaankoop rekening te houden met het maximale hypotheekbedrag en de mogelijke consequenties ervan. Het kan verstandig zijn om vooraf een realistisch budget op te stellen en financieel advies in te winnen om ervoor te zorgen dat je de juiste beslissing neemt.

Kortom, hoewel het maximale hypotheekbedrag dient ter bescherming van kopers, kan een laag bedrag betekenen dat mensen meer geld moeten uitgeven om de woning van hun keuze te kunnen kopen. Het is belangrijk om bewust te zijn van deze mogelijke consequentie en zorgvuldig je financiële situatie en mogelijkheden te evalueren voordat je een definitieve beslissing neemt.

Het nadeel van een aangepast maximaal hypotheekbedrag: onverwachte veranderingen in de markt

Bij het bepalen van het maximale hypotheekbedrag zijn er verschillende factoren die een rol spelen, zoals inkomen, schulden en de waarde van het huis. Echter, wanneer het maximaal hypotheekbedrag wordt aangepast, kunnen er plotselinge veranderingen optreden in de marktomstandigheden waarmee mensen rekening moeten houden bij hun zoektocht naar eigendommen.

Een van de mogelijke nadelen is dat wanneer het maximaal hypotheekbedrag wordt verlaagd, dit kan leiden tot beperkingen in de zoektocht naar een geschikte woning. Het kan betekenen dat sommige huizen die voorheen binnen bereik waren, nu buiten het budget vallen. Dit kan frustrerend zijn voor mensen die al enthousiast waren over bepaalde eigendommen en mogelijk hun verwachtingen moeten bijstellen.

Daarnaast kunnen veranderingen in het maximaal hypotheekbedrag ook invloed hebben op de concurrentie op de vastgoedmarkt. Als gevolg van een lager maximaal hypotheekbedrag kunnen meer potentiële kopers zich gedwongen voelen om te zoeken naar goedkopere woningen of om hun zoekgebied uit te breiden. Dit kan leiden tot een toename van de vraag naar betaalbare woningen en daardoor hogere prijzen.

Bovendien kunnen onverwachte veranderingen in het maximaal hypotheekbedrag ook gevolgen hebben voor verkopers. Als potentiële kopers hun budget moeten aanpassen vanwege een verlaging van het maximale hypotheekbedrag, kan dit leiden tot een vertraging in de verkoop van onroerend goed. Verkopers kunnen worden geconfronteerd met minder potentiële kopers en mogelijk moeten wachten op een geschikte koper die het nieuwe maximale hypotheekbedrag kan financieren.

Het is belangrijk om op de hoogte te blijven van eventuele wijzigingen in het maximale hypotheekbedrag en de marktomstandigheden. Het kan verstandig zijn om tijdig advies in te winnen bij een financieel adviseur om te begrijpen hoe deze veranderingen u kunnen beïnvloeden bij het zoeken naar een woning.

Kortom, terwijl het maximaal hypotheekbedrag helpt bij het bepalen van de financiële mogelijkheden bij het kopen van een huis, kunnen onverwachte aanpassingen in dit bedrag invloed hebben op de zoektocht naar eigendommen. Het is belangrijk om flexibel te blijven en rekening te houden met mogelijke veranderingen in de marktomstandigheden wanneer men op zoek is naar een woning.