Een hypotheek met lening berekenen: een slimme stap naar een nieuwe woning

Het kopen van een huis is een grote stap in het leven. Voor de meeste mensen is het de grootste investering die ze ooit zullen doen. Het financiële aspect van het kopen van een huis kan echter overweldigend zijn. Gelukkig zijn er tools en rekenmodules beschikbaar om u te helpen bij het berekenen van uw hypotheek met lening.

Een hypotheek met lening berekenen is een belangrijke eerste stap voordat u op zoek gaat naar uw droomhuis. Het geeft u een duidelijk beeld van wat u zich kunt veroorloven en helpt u om realistische verwachtingen te hebben tijdens uw zoektocht.

Om uw hypotheek met lening te berekenen, moet u rekening houden met verschillende factoren. Ten eerste is er uw inkomen en dat van uw partner, indien van toepassing. Dit wordt gebruikt om te bepalen hoeveel u maandelijks kunt besteden aan uw hypotheeklasten.

Daarnaast moet u ook rekening houden met andere financiële verplichtingen, zoals lopende leningen of creditcardschulden. Deze kunnen invloed hebben op de hoogte van het bedrag dat u kunt lenen voor uw hypotheek.

Een andere factor om in overweging te nemen bij het berekenen van uw hypotheek met lening zijn de rentetarieven en de looptijd van de lening. Deze hebben beide invloed op de maandelijkse aflossingen en totale kosten van uw hypotheek.

Gelukkig zijn er online tools beschikbaar die u kunnen helpen bij het berekenen van uw hypotheek met lening. Met behulp van deze tools kunt u verschillende scenario’s doorrekenen en zien hoe veranderingen in rentetarieven, looptijd of leningbedrag van invloed kunnen zijn op uw maandelijkse aflossingen.

Het is ook belangrijk om te onthouden dat het berekenen van uw hypotheek met lening slechts een eerste stap is. Het is altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekmakelaar. Zij kunnen u helpen om alle aspecten van uw financiële situatie in overweging te nemen en u begeleiden bij het vinden van de beste hypotheekoptie voor uw persoonlijke situatie.

Het berekenen van uw hypotheek met lening kan u helpen om realistische verwachtingen te hebben tijdens uw zoektocht naar een nieuwe woning. Het geeft u een duidelijk beeld van wat u zich kunt veroorloven en helpt u om gefocust te blijven op woningen binnen uw budget.

Dus voordat u op zoek gaat naar uw droomhuis, neem de tijd om uw hypotheek met lening te berekenen. Het zal u helpen om weloverwogen beslissingen te nemen en met vertrouwen de volgende stap in uw woonreis te zetten.

Het bepalen van hoeveel hypotheek u kunt krijgen op basis van uw inkomen is een belangrijke vraag bij het plannen van de aankoop van een huis. Verschillende factoren spelen hierbij een rol.

De meeste geldverstrekkers hanteren richtlijnen om te bepalen hoeveel hypotheek zij bereid zijn u te verstrekken op basis van uw inkomen. Een veelgebruikte richtlijn is dat uw totale maandelijkse hypotheeklasten (inclusief rente en aflossing) niet hoger mogen zijn dan ongeveer 30% tot 40% van uw bruto maandinkomen.

Daarnaast is het ook belangrijk om rekening te houden met andere financiële verplichtingen die u mogelijk heeft, zoals lopende leningen, alimentatiebetalingen of creditcardschulden. Deze kunnen invloed hebben op het bedrag dat u kunt lenen.

Om een beter idee te krijgen van hoeveel hypotheek u kunt krijgen met uw inkomen, kunt u gebruikmaken van online tools en rekenmodules die beschikbaar zijn op verschillende websites. Deze tools vragen om informatie zoals uw bruto maandinkomen, eventuele andere inkomstenbronnen en uw financiële verplichtingen. Op basis hiervan geven ze een indicatie van het bedrag dat u zou kunnen lenen.

Het is echter belangrijk om te onthouden dat deze tools slechts een ruwe schatting geven en dat individuele geldverstrekkers hun eigen criteria hanteren bij het beoordelen van hypotheekaanvragen. Het kan daarom verstandig zijn om advies in te winnen bij een financieel adviseur of hypotheekmakelaar. Zij kunnen uw persoonlijke situatie beoordelen en u helpen bij het bepalen van het maximale hypotheekbedrag dat u kunt krijgen op basis van uw inkomen.

Het is ook belangrijk om niet alleen naar het maximale bedrag te kijken dat u kunt lenen, maar ook naar wat voor u financieel haalbaar en comfortabel is. Het hebben van een goed overzicht van uw inkomsten, uitgaven en financiële doelen kan u helpen bij het nemen van weloverwogen beslissingen met betrekking tot uw hypotheek.

Kortom, om te bepalen hoeveel hypotheek u kunt krijgen met uw inkomen, kunt u gebruikmaken van online tools en rekenmodules als eerste indicatie. Het is echter raadzaam om advies in te winnen bij een expert om een nauwkeuriger beeld te krijgen van uw mogelijkheden en om rekening te houden met uw persoonlijke financiële situatie.

Er zijn verschillende soorten leningen beschikbaar, elk met hun eigen kenmerken en doeleinden. Hier zijn enkele veelvoorkomende leningen die u kunt overwegen:

Het is belangrijk om te onthouden dat elke lening zijn eigen voor- en nadelen heeft, evenals verschillende rentetarieven en terugbetalingsvoorwaarden. Het is raadzaam om advies in te winnen bij een financieel adviseur of kredietverstrekker om de lening te vinden die het beste past bij uw persoonlijke situatie en behoeften.

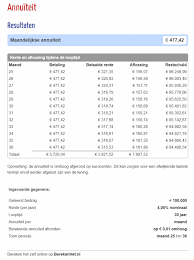

Het berekenen van de maandelijkse aflossing van een hypotheeklening kan u helpen om een beter inzicht te krijgen in de financiële verplichtingen die gepaard gaan met het lenen van geld voor een huis. Hier zijn de stappen die u kunt volgen om de maandelijkse aflossing te berekenen:

Houd er rekening mee dat deze berekening een schatting is en dat er andere factoren kunnen zijn die van invloed zijn op uw totale hypotheekkosten, zoals verzekeringen en eventuele extra kosten. Het is altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekmakelaar om een nauwkeuriger beeld te krijgen van uw specifieke situatie.

Het berekenen van de maandelijkse aflossing van een hypotheeklening helpt u bij het plannen van uw financiën en het nemen van weloverwogen beslissingen met betrekking tot uw huisaankoop.

Bij het afsluiten van een hypotheeklening zijn er verschillende kosten waarmee u rekening moet houden. Hier zijn enkele veelvoorkomende kosten die u kunt verwachten:

Het is belangrijk om deze kosten in overweging te nemen bij het bepalen van uw totale hypotheeklasten. Zorg ervoor dat u alle kosten begrijpt en vraag uw geldverstrekker of adviseur om een gedetailleerd overzicht van de te verwachten kosten voordat u besluit een hypotheeklening af te sluiten.

Een rentevaste periode is een specifieke tijdsperiode waarin de rente op uw hypotheek vaststaat. Dit betekent dat gedurende deze periode uw rentepercentage onveranderd blijft, ongeacht eventuele schommelingen in de marktrente.

Bij het afsluiten van een hypotheek heeft u de mogelijkheid om te kiezen voor verschillende rentevaste periodes, zoals 1 jaar, 5 jaar, 10 jaar, 20 jaar of zelfs 30 jaar. De keuze voor de rentevaste periode hangt af van uw persoonlijke financiële situatie en uw verwachtingen met betrekking tot de renteontwikkelingen.

Tijdens de rentevaste periode bent u beschermd tegen eventuele stijgingen van de marktrente. Dit kan voordelig zijn omdat u gedurende deze periode precies weet wat uw maandelijkse hypotheeklasten zullen zijn. Dit geeft u financiële zekerheid en maakt het gemakkelijker om uw budget te plannen.

Aan de andere kant kan het ook nadelen hebben. Als de marktrente daalt tijdens uw rentevaste periode, profiteert u niet automatisch van deze lagere tarieven. U blijft vastzitten aan het afgesproken rentepercentage gedurende die specifieke periode.

Na afloop van de rentevaste periode komt u in een nieuwe fase terecht waarin u opnieuw kunt onderhandelen over de rentevoorwaarden met uw geldverstrekker. U kunt ervoor kiezen om opnieuw een nieuwe rentevaste periode af te spreken tegen de dan geldende rentetarieven, of u kunt ervoor kiezen om over te stappen naar een andere hypotheekverstrekker.

Het is belangrijk om te weten dat de rentevaste periode invloed heeft op de hoogte van uw maandelijkse hypotheeklasten. Over het algemeen geldt dat hoe langer de rentevaste periode, hoe hoger het rentepercentage zal zijn. Dit komt omdat geldverstrekkers een hogere vergoeding vragen voor het bieden van langdurige rentezekerheid.

Het is verstandig om bij het afsluiten van een hypotheek goed na te denken over de gewenste rentevaste periode. Het kan nuttig zijn om advies in te winnen bij een financieel adviseur die u kan helpen bij het maken van de juiste keuze op basis van uw persoonlijke situatie en marktomstandigheden.

Kortom, een rentevaste periode is de periode waarin uw hypotheekrente onveranderd blijft. Het biedt financiële zekerheid, maar kan ook beperkingen hebben. Het is belangrijk om goed geïnformeerd te zijn en weloverwogen beslissingen te nemen bij het kiezen van de juiste rentevaste periode voor uw hypotheek.

Om uw maximale leningbedrag te bepalen, zijn er verschillende factoren waarmee u rekening moet houden. Hier zijn enkele stappen die u kunt volgen om een beter inzicht te krijgen in uw maximale leningbedrag:

Het is belangrijk op te merken dat het maximale leningbedrag niet altijd betekent dat u dit bedrag moet lenen. Het is verstandig om een buffer in te bouwen en rekening te houden met onverwachte kosten of veranderingen in uw financiële situatie.

Onthoud ook dat de definitieve goedkeuring van een lening afhankelijk is van de specifieke criteria van de geldverstrekker, zoals uw kredietgeschiedenis, stabiliteit van inkomen en andere factoren. Het is daarom altijd raadzaam om contact op te nemen met verschillende geldverstrekkers om hun specifieke voorwaarden en mogelijkheden te bespreken.

Het bepalen van uw maximale leningbedrag is een belangrijke stap bij het plannen van uw financiën. Door zorgvuldig uw financiële situatie te evalueren en professioneel advies in te winnen, kunt u een weloverwogen beslissing nemen over welk leningbedrag haalbaar en passend is voor uw individuele behoeften.

Als u overweegt om eerder af te lossen op uw lening of hypotheek, zijn er enkele belangrijke factoren waarmee u rekening moet houden. Hier zijn enkele punten om in gedachten te houden:

Het is altijd verstandig om professioneel advies in te winnen voordat u besluit eerder af te lossen op uw lening of hypotheek. Een financieel adviseur kan u helpen om alle aspecten van uw financiële situatie in overweging te nemen en u begeleiden bij het nemen van een weloverwogen beslissing.

Onthoud dat vervroegde aflossing op uw lening of hypotheek kan leiden tot lagere maandelijkse lasten, rentebesparingen en een snellere aflossing van uw schuld. Het is echter belangrijk om alle relevante factoren zorgvuldig af te wegen voordat u deze beslissing neemt.

Bepaalde hypotheken kunnen fiscale voordelen bieden ten opzichte van andere leningsoorten. Het is belangrijk om te begrijpen welke fiscale voordelen van toepassing kunnen zijn, zodat u een weloverwogen beslissing kunt nemen bij het kiezen van een hypotheek. Hier zijn enkele veelvoorkomende fiscale voordelen die hypotheken kunnen bieden:

Het is belangrijk op te merken dat fiscale voordelen kunnen variëren afhankelijk van uw persoonlijke situatie, het land waarin u woont en de specifieke wetgeving die van toepassing is. Het is altijd verstandig om advies in te winnen bij een belastingadviseur of financieel expert om te begrijpen welke fiscale voordelen specifiek gelden voor uw situatie en welk effect deze hebben op uw financiën.

Het vergelijken van verschillende hypotheken en het begrijpen van de fiscale voordelen die ze bieden ten opzichte van andere leningsoorten kan u helpen bij het nemen van een weloverwogen beslissing over welke hypotheek het beste past bij uw financiële doelen en behoeften.