Een huis kopen is een grote stap en vaak is het nodig om hiervoor een lening af te sluiten. Het berekenen van een huis lening is een belangrijke stap in het proces van het kopen van een woning. Hier zijn enkele belangrijke zaken om rekening mee te houden bij het berekenen van een huis lening:

De rentevoet is een cruciale factor bij het berekenen van een huis lening. Het bepaalt hoeveel rente u moet betalen op het geleende bedrag. Hoe lager de rentevoet, hoe minder kosten u zult hebben over de looptijd van de lening.

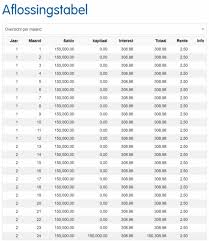

De aflossingstermijn is de periode waarin u de lening terugbetaalt. Hoe langer de aflossingstermijn, hoe lager uw maandelijkse aflossingen zullen zijn, maar hoe meer interest u in totaal zal betalen. Het is belangrijk om een aflossingstermijn te kiezen die past bij uw financiële situatie.

Het leningbedrag is het totale bedrag dat u wilt lenen voor de aankoop van uw huis. Het is belangrijk om realistisch te zijn over dit bedrag en ervoor te zorgen dat u voldoende financiële ruimte heeft om de lening terug te betalen.

Door het berekenen van uw huis lening kunt u ook een idee krijgen van uw maandelijkse kosten. Dit omvat niet alleen de aflossingen op de lening, maar ook eventuele bijkomende kosten zoals verzekeringen en belastingen.

Al met al is het berekenen van een huis lening een belangrijke stap in het proces van het kopen van een woning. Het helpt u om realistische verwachtingen te hebben over wat u zich kunt veroorloven en welke kosten erbij komen kijken bij het kopen van een huis.

Het bepalen van het bedrag dat je wilt lenen voor de aankoop van je huis is een essentiële stap bij het berekenen van een huis lening. Het is belangrijk om realistisch te zijn over dit bedrag en rekening te houden met verschillende factoren, zoals je eigen financiële situatie, de waarde van de woning en eventuele extra kosten. Door vooraf goed te bepalen hoeveel je wilt lenen, kun je gerichter zoeken naar leningsopties die passen bij jouw budget en financiële doelen. Het helpt ook om een duidelijk beeld te krijgen van de totale kosten en aflossingsmogelijkheden, zodat je een weloverwogen beslissing kunt nemen over het lenen voor je huis.

Een essentiële tip bij het berekenen van een huis lening is om verschillende hypotheekaanbieders en rentetarieven te vergelijken. Door verschillende hypotheekaanbieders te onderzoeken en de rentetarieven te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie. Het vergelijken van hypotheekaanbieders stelt u in staat om niet alleen de laagste rente te vinden, maar ook om andere voorwaarden en kosten in overweging te nemen. Door grondig onderzoek te doen en offertes op te vragen, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt bij het afsluiten van een huis lening.

Bij het berekenen van een huis lening is het essentieel om rekening te houden met bijkomende kosten, zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk zijn en dienen dus niet over het hoofd gezien te worden bij het plannen van uw financiën voor de aankoop van een woning. Het is verstandig om deze bijkomende kosten mee te nemen in uw totale budget en leningberekening, zodat u een realistisch beeld krijgt van de totale financiële verplichtingen die gepaard gaan met het kopen van een huis.

Het is essentieel om bij het berekenen van een huis lening te kijken naar wat je maandelijks kunt aflossen en of dit binnen je budget past. Door vooraf te berekenen welk bedrag je maandelijks kunt missen voor de aflossingen, voorkom je financiële problemen in de toekomst. Het is verstandig om realistisch te zijn en niet meer te lenen dan wat je comfortabel kunt terugbetalen. Zo behoud je financiële stabiliteit en kun je met een gerust hart genieten van je nieuwe woning.

Het is belangrijk om aandacht te besteden aan de looptijd van de lening en de mogelijkheden tot vervroegd aflossen bij het berekenen van een huis lening. De looptijd van de lening bepaalt hoe lang u maandelijks aflossingen zult doen en hoeveel interest u in totaal zult betalen. Het is verstandig om een aflossingstermijn te kiezen die past bij uw financiële situatie en die u comfortabel kunt dragen. Daarnaast is het ook aan te raden om te kijken naar de mogelijkheden tot vervroegd aflossen. Hiermee kunt u extra aflossingen doen op de lening, waardoor u sneller schuldenvrij bent en mogelijk bespaart op interestkosten. Het is altijd goed om deze opties te overwegen bij het berekenen van uw huis lening.

Het is verstandig om een financieel adviseur te raadplegen voor persoonlijk advies bij het berekenen van je hypotheek. Een financieel adviseur kan je helpen om een lening op maat samen te stellen die aansluit bij jouw financiële situatie en toekomstplannen. Door de expertise en ervaring van een adviseur in te schakelen, kun je beter inzicht krijgen in de verschillende aspecten van het lenen voor een huis en kun je weloverwogen beslissingen nemen die passen bij jouw specifieke behoeften.