Als u van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel geld u kunt lenen voor een hypotheek. Het bedrag dat u kunt lenen, hangt af van verschillende factoren zoals uw inkomen, uw vaste lasten en eventuele andere leningen die u heeft lopen.

De meeste banken en financiële instellingen baseren zich op een aantal richtlijnen om te bepalen hoeveel geld u kunt lenen voor een hypotheek. Een van de belangrijkste richtlijnen is de loan-to-income ratio (LTI), wat aangeeft hoeveel keer uw bruto jaarinkomen u mag lenen.

Daarnaast wordt er ook gekeken naar uw maandelijkse vaste lasten, zoals huur, alimentatie en eventuele andere leningen. Deze lasten worden afgetrokken van uw inkomen om te bepalen hoeveel ruimte er overblijft voor de maandelijkse hypotheeklasten.

Het is verstandig om zelf alvast een inschatting te maken van hoeveel geld u kunt lenen voor een hypotheek. U kunt hiervoor gebruikmaken van online rekentools die u helpen om een indicatie te krijgen van het maximale leenbedrag op basis van uw inkomen en lasten.

Het is echter belangrijk om te onthouden dat deze berekeningen slechts indicatief zijn. Voor een nauwkeurige berekening en advies op maat kunt u het beste contact opnemen met een financieel adviseur of hypotheekverstrekker.

Kortom, het bedrag dat u kunt lenen voor een hypotheek hangt af van verschillende factoren en richtlijnen. Door goed inzicht te krijgen in uw financiële situatie en door advies in te winnen bij experts, kunt u bepalen hoeveel geld u verantwoord kunt lenen voor de aankoop van uw droomhuis.

Het bepalen van de maximale hypotheek die u kunt krijgen op basis van uw inkomen is een veelgestelde vraag bij het afsluiten van een hypotheek. De maximale hypotheek wordt voornamelijk bepaald door uw bruto jaarinkomen en de geldende richtlijnen voor loan-to-income ratio (LTI). Deze ratio geeft aan hoeveel keer uw bruto jaarinkomen u mag lenen. Daarnaast spelen ook andere factoren zoals eventuele vaste lasten en andere financiële verplichtingen een rol bij het bepalen van de maximale hypotheek. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om een nauwkeurige berekening te laten maken op basis van uw specifieke situatie en wensen. Zo krijgt u een duidelijk beeld van het bedrag dat u verantwoord kunt lenen voor de aankoop van een woning.

Bij het bepalen van hoeveel geld u kunt lenen voor een hypotheek, spelen uw vaste lasten een belangrijke rol. Banken en financiële instellingen houden rekening met uw maandelijkse vaste lasten, zoals huur, alimentatie en eventuele andere leningen, bij de berekening van uw leencapaciteit. Deze lasten worden afgetrokken van uw inkomen om te bepalen hoeveel ruimte er overblijft voor de maandelijkse hypotheeklasten. Hoe lager uw vaste lasten zijn in verhouding tot uw inkomen, hoe meer ruimte er is om een hogere hypotheek af te sluiten. Het is daarom belangrijk om een goed overzicht te hebben van al uw vaste uitgaven en verplichtingen wanneer u wilt weten hoeveel geld u kunt lenen voor een hypotheek.

Het is een veelgestelde vraag of het mogelijk is om een hypotheek te krijgen als men al andere leningen heeft lopen. Het hebben van andere leningen kan invloed hebben op het bedrag dat u kunt lenen voor een hypotheek. Banken en financiële instellingen kijken naar uw totale schuldenlast en de maandelijkse aflossingen die u al doet voor andere leningen. Deze verplichtingen worden meegenomen in de berekening van hoeveel u kunt lenen voor een hypotheek. Het is dus zeker mogelijk om een hypotheek te krijgen als u al andere leningen heeft, maar het kan wel van invloed zijn op het maximale leenbedrag dat u kunt krijgen. Het is daarom verstandig om uw financiële situatie goed in kaart te brengen voordat u een hypotheek aanvraagt.

Verschillende factoren spelen een rol bij het bepalen van hoeveel geld u kunt lenen voor een hypotheek. Eén van de belangrijkste factoren is uw inkomen, aangezien dit bepaalt hoeveel u maandelijks kunt besteden aan hypotheeklasten. Daarnaast spelen ook uw vaste lasten en eventuele andere leningen een rol, aangezien deze invloed hebben op de ruimte die overblijft voor de hypotheekaflossing. Verder wordt er gekeken naar zaken zoals uw arbeidscontract, spaargeld en eventuele partnerinkomen. Al deze factoren samen bepalen hoeveel geld u verantwoord kunt lenen voor de aankoop van een huis en welk type hypotheek het beste bij uw financiële situatie past. Het is daarom verstandig om goed inzicht te krijgen in al deze aspecten voordat u een hypotheek afsluit.

Ja, er zijn uitzonderingen op de standaard richtlijnen voor het bepalen van uw maximale leenbedrag voor een hypotheek. In sommige gevallen kunnen financiële instellingen afwijken van de standaardregels, bijvoorbeeld als u een stabiel toekomstperspectief heeft of wanneer u kunt aantonen dat u in staat bent om hogere maandelijkse lasten te dragen. Ook kan het meewegen als u bijvoorbeeld over eigen vermogen beschikt of wanneer uw inkomen op korte termijn zal stijgen. Het is altijd verstandig om met een financieel adviseur te overleggen om te bekijken of er mogelijkheden zijn om af te wijken van de standaard richtlijnen en zo meer inzicht te krijgen in uw specifieke situatie.

Om zelf een inschatting te maken van hoeveel geld u kunt lenen voor een hypotheek, kunt u gebruikmaken van online rekentools die beschikbaar zijn op verschillende financiële websites. Deze tools vragen om informatie zoals uw bruto jaarinkomen, uw maandelijkse vaste lasten en eventuele andere financiële verplichtingen. Op basis van deze gegevens berekenen de tools een indicatief bedrag dat u maximaal zou kunnen lenen voor een hypotheek. Het is belangrijk om te onthouden dat deze berekeningen slechts een ruwe schatting zijn en dat het verstandig is om advies in te winnen bij een financieel adviseur of hypotheekverstrekker voor een nauwkeurige berekening en advies op maat. Het is altijd aan te raden om goed geïnformeerd te zijn over uw financiële situatie voordat u beslissingen neemt over het afsluiten van een hypotheek.

Wanneer uw inkomen varieert, bijvoorbeeld door bonusinkomsten of freelance werk, kan dit invloed hebben op hoeveel geld u kunt lenen voor een hypotheek. Banken en financiële instellingen zullen vaak kijken naar uw gemiddelde inkomen over een bepaalde periode om een realistisch beeld te krijgen van uw financiële situatie. Bonusinkomsten en freelance werk kunnen meegenomen worden in de berekening, maar het is belangrijk dat u kunt aantonen dat deze inkomsten stabiel en betrouwbaar zijn. In sommige gevallen kan het ook helpen om een buffer aan te leggen voor periodes waarin uw inkomen lager uitvalt. Het is verstandig om hierover advies in te winnen bij een financieel adviseur of hypotheekverstrekker om te bepalen hoe deze variabele inkomsten van invloed zijn op het bedrag dat u kunt lenen voor een hypotheek.

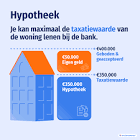

Het hebben van een eventuele eigen inbreng kan zeker invloed hebben op het bedrag dat u kunt lenen voor een hypotheek. Een eigen inbreng, zoals spaargeld of eigen vermogen, kan ervoor zorgen dat u een groter deel van de aankoopprijs zelf kunt financieren, waardoor het benodigde leenbedrag lager wordt. Banken en hypotheekverstrekkers zien een eigen inbreng vaak als een teken van financiële stabiliteit en kunnen hierdoor bereid zijn om u een hoger hypotheekbedrag toe te kennen. Het is dus verstandig om te overwegen of en hoeveel eigen inbreng u kunt inzetten bij het kopen van een huis, aangezien dit uw financiële positie en het bedrag dat u kunt lenen voor een hypotheek positief kan beïnvloeden.

Het is een veelgestelde vraag of het verstandig is om te gaan voor het maximale leenbedrag bij het afsluiten van een hypotheek, of dat het beter is om iets conservatiever te zijn. Hoewel het verleidelijk kan zijn om het maximale bedrag te lenen om zo een duurder huis te kunnen kopen, is het belangrijk om realistisch te blijven over uw financiële situatie. Het is verstandig om niet alleen rekening te houden met de maandelijkse hypotheeklasten, maar ook met eventuele onvoorziene kosten en toekomstige veranderingen in uw financiële situatie. Een conservatieve benadering kan u meer financiële stabiliteit bieden en u beschermen tegen mogelijke financiële problemen in de toekomst. Het is daarom aan te raden om goed na te denken over hoeveel geld u echt nodig heeft en wat u op lange termijn kunt veroorloven voordat u beslist over het leenbedrag voor uw hypotheek.