Een familiehypotheek is een lening die wordt verstrekt door een familielid aan een ander familielid om de aankoop van een woning mogelijk te maken. Het kan een interessante optie zijn voor zowel de geldgever als de geldnemer, omdat het hen in staat stelt om onderling afspraken te maken die gunstig kunnen zijn voor beide partijen.

Een familiehypotheek kan verschillende voordelen bieden ten opzichte van traditionele hypotheken bij banken of andere financiële instellingen. Ten eerste kan het zorgen voor flexibiliteit in termen van rente en aflossing. De familieleden kunnen onderling afspraken maken over de hoogte van de rente en de aflossingsvoorwaarden, waardoor ze meer vrijheid hebben om een regeling te vinden die past bij hun financiële situatie.

Daarnaast kan een familiehypotheek ook gunstig zijn op het gebied van kosten. Bij traditionele hypotheken moeten vaak kosten worden betaald aan banken of hypotheekverstrekkers, zoals administratiekosten en advieskosten. Bij een familiehypotheek kunnen deze kosten worden vermeden of tot een minimum worden beperkt, wat kan leiden tot aanzienlijke besparingen voor beide partijen.

Echter, het is belangrijk om te benadrukken dat het afsluiten van een familiehypotheek ook risico’s met zich meebrengt. Het is essentieel dat alle betrokken partijen zich bewust zijn van deze risico’s en dat er duidelijke afspraken worden gemaakt om mogelijke conflicten of misverstanden te voorkomen. Het is bijvoorbeeld belangrijk om de leningsovereenkomst zorgvuldig op te stellen, inclusief de hoogte van het geleende bedrag, de rentevoet, de termijn en de aflossingsvoorwaarden.

Een ander aspect om in gedachten te houden is dat een familiehypotheek ook gevolgen kan hebben voor belastingen en erfrecht. Het is raadzaam om professioneel advies in te winnen om ervoor te zorgen dat alle fiscale en juridische aspecten correct worden behandeld.

Om een beter beeld te krijgen van hoe een familiehypotheek eruit kan zien, volgt hieronder een voorbeeld:

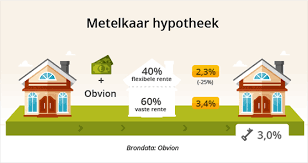

Stel dat Peter graag een huis wil kopen, maar niet in aanmerking komt voor een traditionele hypotheek vanwege zijn financiële situatie. Zijn ouders, Jan en Marie, willen hem helpen en besluiten om hem een familiehypotheek aan te bieden. Ze komen overeen dat Peter €100.000 leent tegen een rente van 3% per jaar. Ze spreken af dat Peter maandelijks €500 zal aflossen gedurende 10 jaar.

Dankzij deze familiehypotheek kan Peter zijn droomhuis kopen zonder afhankelijk te zijn van banken of andere financiële instellingen. Hij profiteert van de gunstige rentevoet en heeft de flexibiliteit om maandelijkse aflossingen overeen te komen die passen bij zijn budget.

Voor Jan en Marie biedt het verstrekken van deze lening hen de mogelijkheid om hun zoon financieel te ondersteunen en tegelijkertijd een rendement te behalen op hun spaargeld dat hoger is dan de huidige rentetarieven op de markt.

Kortom, een familiehypotheek kan een aantrekkelijke optie zijn voor zowel geldgevers als geldnemers. Het biedt flexibiliteit, lagere kosten en kan helpen bij het realiseren van financiële doelen. Het is echter belangrijk om alle aspecten zorgvuldig te overwegen en professioneel advies in te winnen om mogelijke risico’s te beperken.

Een familiehypotheek kan een aantrekkelijke optie zijn voor het financieren van een woning, maar het is belangrijk om goed voorbereid te zijn op de kosten die ermee gepaard gaan. Het is essentieel om je budget zorgvuldig te bepalen en jezelf te informeren over de verschillende opties voordat je een familiehypotheek overweegt.

Ten eerste is het belangrijk om je budget grondig te evalueren. Ga na hoeveel geld je beschikbaar hebt om te lenen en wat je maandelijkse aflossingscapaciteit is. Dit zal je helpen bij het bepalen van het bedrag dat je kunt lenen en de termijn waarbinnen je wilt aflossen. Het is van cruciaal belang om realistisch te blijven en ervoor te zorgen dat de maandelijkse aflossingen haalbaar zijn binnen jouw financiële mogelijkheden.

Daarnaast is het verstandig om jezelf goed te informeren over de verschillende opties die er zijn bij een familiehypotheek. Denk hierbij aan zaken zoals rentepercentages, aflossingsvoorwaarden en eventuele bijkomende kosten. Vergelijk verschillende scenario’s en berekeningen om een duidelijk beeld te krijgen van wat voor jou het meest gunstig is.

Het inschakelen van professioneel advies kan ook zeer waardevol zijn bij het nemen van beslissingen met betrekking tot een familiehypotheek. Een financieel adviseur kan je helpen bij het analyseren van jouw financiële situatie, het beoordelen van mogelijke risico’s en het vinden van de beste oplossing die past bij jouw specifieke behoeften.

Het is belangrijk om te onthouden dat een familiehypotheek een financiële overeenkomst is tussen familieleden, en het is daarom van groot belang om open en eerlijke communicatie te hebben. Bespreek alle details, zoals de hoogte van de lening, de rentevoet en de aflossingsvoorwaarden, om eventuele misverstanden of conflicten in de toekomst te voorkomen.

Kortom, als je overweegt om een familiehypotheek aan te gaan, wees dan voorbereid op de kosten ervan. Bepaal je budget zorgvuldig, leer over de verschillende opties en raadpleeg professioneel advies indien nodig. Door deze stappen te volgen, kun je weloverwogen beslissingen nemen en ervoor zorgen dat een familiehypotheek een financieel haalbare en verstandige keuze is voor jou en jouw familie.

Bij het overwegen van een familiehypotheek is het van essentieel belang om grondig onderzoek te doen naar verschillende geldverstrekkers om degene te vinden die het beste bij jou past. Hoewel de lening tussen familieleden plaatsvindt, is het nog steeds belangrijk om zorgvuldig te werk te gaan en de juiste keuze te maken.

Het eerste wat je moet doen is een lijst maken van potentiële geldverstrekkers binnen je familiekring. Dit kunnen ouders, grootouders, broers, zussen of andere naaste familieleden zijn die bereid zijn om jou financieel te ondersteunen. Zodra je een lijst hebt samengesteld, kun je beginnen met het onderzoeken van elke geldverstrekker afzonderlijk.

Een belangrijk aspect om naar te kijken is de financiële situatie van de geldverstrekker. Je wilt er zeker van zijn dat zij in staat zijn om het bedrag dat je nodig hebt daadwerkelijk uit te lenen. Het is ook verstandig om hun betrouwbaarheid en stabiliteit te beoordelen. Je kunt bijvoorbeeld vragen naar hun kredietwaardigheid en eventuele eerdere ervaringen met leningen.

Daarnaast is het ook belangrijk om de voorwaarden en rentetarieven die elke geldverstrekker hanteert grondig te bestuderen. Vergelijk deze met elkaar en bepaal welke optie het meest gunstig voor jou is op basis van jouw financiële situatie en behoeften. Let ook op eventuele extra kosten, zoals administratiekosten of boeterente bij vervroegde aflossing.

Een andere factor om te overwegen is de bereidheid van de geldverstrekker om flexibele voorwaarden te bieden. Dit kan betrekking hebben op de aflossingstermijn, de hoogte van de rente of andere afspraken die je wilt maken. Het is belangrijk om open en eerlijk te communiceren met de geldverstrekker en ervoor te zorgen dat jullie beiden op dezelfde pagina zitten wat betreft de verwachtingen en voorwaarden.

Door grondig onderzoek te doen naar verschillende geldverstrekkers, kun je een weloverwogen beslissing nemen over welke familieleden het meest geschikt zijn om jou een familiehypotheek te verstrekken. Dit zal helpen om mogelijke conflicten of problemen in de toekomst te voorkomen en ervoor zorgen dat zowel jij als je geldverstrekker zich comfortabel voelen met de gemaakte afspraken.

Onthoud dat het afsluiten van een familiehypotheek een belangrijke financiële beslissing is, dus neem de tijd om goed geïnformeerd te worden voordat je een definitieve keuze maakt.

Als je overweegt om een familiehypotheek af te sluiten, is het verstandig om contact op te nemen met een hypotheekadviseur. Een hypotheekadviseur is een expert op het gebied van hypotheken en kan je helpen bij het maken van een weloverwogen keuze.

Een hypotheekadviseur heeft uitgebreide kennis van de verschillende aspecten van hypotheken en kan je adviseren over de mogelijkheden en voorwaarden van een familiehypotheek. Ze kunnen je helpen bij het begrijpen van de financiële implicaties en de risico’s die gepaard gaan met het verstrekken of ontvangen van een lening binnen de familie.

Door contact op te nemen met een hypotheekadviseur kun je profiteren van hun expertise en ervaring. Ze kunnen je begeleiden bij het opstellen van een leningsovereenkomst die aan alle wettelijke eisen voldoet en alle belangrijke aspecten omvat, zoals de hoogte van het geleende bedrag, rentevoet, aflossingsvoorwaarden en eventuele zekerheden.

Bovendien kan een hypotheekadviseur ook helpen bij het in kaart brengen van mogelijke fiscale gevolgen en juridische aspecten die relevant zijn voor een familiehypotheek. Ze kunnen je informeren over eventuele belastingvoordelen of -verplichtingen waar je rekening mee moet houden.

Het inschakelen van een hypotheekadviseur biedt dus vele voordelen. Ze kunnen je helpen om de juiste keuzes te maken op basis van jouw persoonlijke situatie en doelen. Ze kunnen je ook behoeden voor mogelijke valkuilen en problemen die kunnen ontstaan bij het afsluiten van een familiehypotheek.

Kortom, als je overweegt om een familiehypotheek af te sluiten, is het verstandig om contact op te nemen met een hypotheekadviseur. Ze kunnen je voorzien van professioneel advies en begeleiding gedurende het hele proces, zodat je met vertrouwen en gemoedsrust kunt beslissen over de beste optie voor jouw situatie.

Bij het overwegen van een familiehypotheek is het van essentieel belang om realistisch te zijn over wat je kunt betalen en rekening te houden met mogelijke toekomstige veranderingen in inkomen of uitgaven die invloed kunnen hebben op je financiële situatie. Het is verleidelijk om enthousiast te worden over het idee van het kopen van een huis en misschien meer te lenen dan je eigenlijk kunt veroorloven, maar dit kan later leiden tot financiële problemen en stress.

Bij het bepalen van wat je kunt betalen, is het belangrijk om een grondige analyse te maken van je huidige inkomsten en uitgaven. Neem alle vaste lasten, zoals huur, energierekeningen en andere leningen, in overweging. Daarnaast moet je ook rekening houden met variabele kosten, zoals boodschappen, vervoer en vrijetijdsuitgaven.

Het is ook belangrijk om vooruit te denken en mogelijke veranderingen in inkomen of uitgaven mee te nemen in je berekeningen. Denk bijvoorbeeld aan toekomstige carrièrestappen, gezinsuitbreiding of grote aankopen die invloed kunnen hebben op je financiële situatie. Het is verstandig om een buffer in te bouwen voor onverwachte kosten of tegenslagen.

Daarnaast moet je ook rekening houden met de rentevoet en de aflossingsvoorwaarden die zijn overeengekomen met de geldgever binnen de familiehypotheek. Zorg ervoor dat deze haalbaar zijn op basis van je financiële situatie en dat je een realistisch plan hebt om de lening af te lossen binnen de afgesproken termijn.

Door realistisch te zijn over wat je kunt betalen en rekening te houden met mogelijke toekomstige veranderingen, kun je ervoor zorgen dat een familiehypotheek een verstandige keuze is die past bij jouw financiële situatie. Het voorkomt dat je in de problemen komt met betrekking tot het aflossen van de lening en biedt gemoedsrust voor zowel de geldgever als de geldnemer.

Onthoud altijd dat het belangrijk is om professioneel advies in te winnen bij een financieel adviseur of hypotheekspecialist om ervoor te zorgen dat je alle aspecten van een familiehypotheek begrijpt en weloverwogen beslissingen kunt nemen.

Bij het aanvragen van een familiehypotheek is het van groot belang om ervoor te zorgen dat alle documentatie correct is ingevuld en dat alle benodigde stukken aanwezig zijn. Dit geldt zowel voor de geldgever als de geldnemer, omdat een nauwkeurige en volledige documentatie essentieel is voor een soepele afhandeling van de lening.

Voor de geldgever is het belangrijk om ervoor te zorgen dat alle leningsvoorwaarden duidelijk worden vastgelegd in een leningsovereenkomst. Hierin moeten details worden opgenomen zoals het geleende bedrag, de rentevoet, de aflossingsvoorwaarden en de looptijd van de lening. Het is raadzaam om professioneel advies in te winnen bij het opstellen van deze overeenkomst om ervoor te zorgen dat alle wettelijke aspecten correct worden behandeld.

Voor de geldnemer is het cruciaal om alle benodigde financiële documenten en bewijsstukken bij de hand te hebben. Dit kan onder meer bestaan uit recente salarisstrookjes, belastingaangiften, bankafschriften en bewijs van eventuele andere inkomsten of bezittingen. Het verstrekken van deze documenten helpt bij het beoordelen van de financiële situatie en kredietwaardigheid van de geldnemer.

Daarnaast kunnen er ook andere documenten vereist zijn, zoals eigendomsaktes of taxatierapporten voor onroerend goed dat als onderpand dient voor de familiehypotheek. Het is belangrijk om deze documenten tijdig te verzamelen en te zorgen dat ze correct en volledig zijn.

Door ervoor te zorgen dat alle benodigde documentatie correct is ingevuld en aanwezig is voordat de lening wordt aangevraagd, kunnen onnodige vertragingen of problemen worden voorkomen. Het helpt bij een vlotte afhandeling van de lening en biedt beide partijen gemoedsrust.

Het is raadzaam om professioneel advies in te winnen bij het afsluiten van een familiehypotheek, zodat u er zeker van kunt zijn dat u aan alle vereisten voldoet en dat uw belangen goed worden beschermd. Een financieel adviseur of notaris kan u helpen bij het verzamelen en invullen van de juiste documentatie, zodat u met vertrouwen de lening kunt aanvragen.

Kortom, het correct invullen van alle benodigde documentatie en het verzamelen van alle vereiste stukken voor een familiehypotheek is essentieel voor een succesvolle aanvraag. Neem de tijd om alles grondig te controleren en indien nodig professioneel advies in te winnen. Op die manier kunt u met een gerust hart genieten van de voordelen die een familiehypotheek kan bieden.