Aflossing Hypotheek Berekenen: Hoe Werkt Het?

Het kopen van een huis is voor velen een grote stap in het leven. Het is een investering die vaak gepaard gaat met het afsluiten van een hypotheek. Een hypotheek is een lening die u helpt om uw droomhuis te financieren, maar het is belangrijk om te begrijpen hoe de aflossing van deze lening werkt. In dit artikel zullen we uitleggen hoe u de aflossing van uw hypotheek kunt berekenen.

De aflossing van een hypotheek verwijst naar het terugbetalen van het geleende bedrag plus rente over een bepaalde periode. Het bedrag dat u maandelijks moet aflossen hangt af van verschillende factoren, zoals de hoogte van de lening, de rentevoet en de looptijd van de hypotheek.

Om de aflossing van uw hypotheek te berekenen, moet u rekening houden met twee belangrijke elementen: het geleende bedrag en de rentevoet. Het geleende bedrag is het totale bedrag dat u heeft geleend om uw huis te kopen. De rentevoet is het percentage dat wordt toegepast op het geleende bedrag.

Stel dat u bijvoorbeeld een hypotheek heeft afgesloten voor €200.000 met een rentevoet van 2%. Om de maandelijkse aflossing te berekenen, moet u eerst weten over welke periode u wilt aflossen. Laten we aannemen dat dit 20 jaar is.

Met behulp van een online hypotheekcalculator of formule kunt u eenvoudig de maandelijkse aflossing berekenen. In dit geval zou de maandelijkse aflossing ongeveer €966 bedragen. Dit bedrag omvat zowel de aflossing van het geleende bedrag als de rente die daarover wordt berekend.

Het is belangrijk om te begrijpen dat naarmate u meer aflost, het openstaande bedrag van uw hypotheek zal verminderen. Hierdoor wordt ook de rentevoet over dat openstaande bedrag lager. Dit betekent dat na verloop van tijd een groter deel van uw maandelijkse aflossing naar het daadwerkelijke aflossen van uw hypotheek gaat en minder naar rente.

Daarnaast is het mogelijk om extra aflossingen te doen op uw hypotheek. Dit kan gunstig zijn, omdat u hiermee de looptijd van uw hypotheek kunt verkorten en mogelijk rentekosten kunt besparen. Het is echter belangrijk om te controleren of er eventuele boeterentes of voorwaarden zijn verbonden aan extra aflossingen.

Het berekenen van de aflossing van uw hypotheek kan soms ingewikkeld lijken, maar met behulp van online tools en rekenmachines wordt het proces veel eenvoudiger. Het is altijd verstandig om verschillende scenario’s te berekenen en te vergelijken voordat u een hypotheek afsluit. Zo kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie.

Kortom, het berekenen van de aflossing van uw hypotheek is essentieel om inzicht te krijgen in uw financiële verplichtingen. Met behulp van online tools en rekenmachines kunt u eenvoudig de maandelijkse aflossing berekenen op basis van het geleende bedrag, de rentevoet en de looptijd van uw hypotheek. Neem de tijd om verschillende scenario’s te verkennen en maak een weloverwogen keuze die past bij uw financiële doelen.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen naar de hoogte van het geleende bedrag en de maandelijkse aflossing te kijken, maar ook naar de totale kosten van de hypotheek over de gehele looptijd. Het doel is immers om de kosten zo laag mogelijk te houden en daarmee geld te besparen.

Er zijn verschillende manieren waarop je de kosten van je hypotheek kunt verlagen. Een belangrijke factor is het rentepercentage. Hoe lager de rente, hoe minder rente je over de lening betaalt en dus hoe lager de totale kosten zullen zijn. Daarom is het verstandig om verschillende aanbieders te vergelijken en te kiezen voor een hypotheek met een gunstige rentevoet.

Daarnaast kun je overwegen om extra aflossingen op je hypotheek te doen. Door extra geld in je hypotheek af te lossen, verlaag je het openstaande bedrag en daarmee ook de totale kosten. Het kan lonend zijn om bijvoorbeeld jaarlijks een bepaald bedrag extra af te lossen, als dit financieel haalbaar is.

Een andere manier om kosten te besparen, is door goed op te letten bij het kiezen van bijkomende producten zoals verzekeringen die vaak worden aangeboden in combinatie met een hypotheek. Vergelijk verschillende aanbieders en kijk of er goedkopere alternatieven zijn voor deze producten.

Tot slot is het belangrijk om rekening te houden met eventuele boeterentes bij extra aflossingen of het oversluiten van je hypotheek. Informeer jezelf goed over de voorwaarden en kosten die hieraan verbonden zijn, zodat je een weloverwogen beslissing kunt nemen.

Het is altijd verstandig om advies in te winnen bij een financieel expert of hypotheekadviseur om de beste keuzes te maken voor jouw situatie. Zij kunnen je helpen bij het berekenen van de totale kosten van je hypotheek en adviseren over de mogelijkheden om deze kosten zo laag mogelijk te houden.

Kortom, door aandacht te besteden aan de rentevoet, extra aflossingen en bijkomende producten kun je de kosten van je hypotheek zo laag mogelijk houden. Neem de tijd om verschillende opties te vergelijken en laat je adviseren door een professional. Op die manier kun je geld besparen en zorgeloos genieten van jouw nieuwe woning.

Bespaar Geld op je Hypotheek: Overstappen naar een Andere Hypotheekverstrekker

Het berekenen van de aflossing van je hypotheek kan een belangrijke stap zijn om inzicht te krijgen in je financiële verplichtingen. Maar wist je dat je mogelijk kunt besparen op je maandelijkse aflossing door over te stappen naar een andere hypotheekverstrekker? Het kan lonen om te controleren of je in aanmerking komt voor lagere rentetarieven.

De rentevoet die wordt toegepast op je hypotheek heeft invloed op het bedrag dat je maandelijks moet aflossen. Als de rentetarieven zijn gedaald sinds het afsluiten van je hypotheek, kan het interessant zijn om te onderzoeken of je kunt profiteren van deze lagere tarieven.

Een mogelijke manier om lagere rentetarieven te verkrijgen, is door over te stappen naar een andere hypotheekverstrekker. Hypotheekverstrekkers concurreren met elkaar en bieden verschillende tarieven en voorwaarden aan. Door de tijd te nemen om verschillende aanbieders te vergelijken, kun je mogelijk een beter tarief vinden dat past bij jouw financiële situatie.

Het overstappen naar een andere hypotheekverstrekker kan enige administratieve rompslomp met zich meebrengen, maar het kan de moeite waard zijn als het resulteert in lagere maandelijkse aflossingen. Het is belangrijk om alle kosten en voorwaarden zorgvuldig te bestuderen voordat je een beslissing neemt. Overleg ook met een financieel adviseur om ervoor te zorgen dat je de juiste keuze maakt.

Daarnaast is het belangrijk om te controleren of er eventuele boeterentes zijn verbonden aan het overstappen naar een andere hypotheekverstrekker. Soms moet je een vergoeding betalen voor het vroegtijdig beëindigen van je huidige hypotheek. Het is belangrijk om deze kosten in overweging te nemen bij het maken van je berekeningen.

Het controleren of je in aanmerking komt voor lagere rentetarieven door over te stappen naar een andere hypotheekverstrekker kan de moeite waard zijn. Het kan resulteren in lagere maandelijkse aflossingen en uiteindelijk besparingen op lange termijn. Neem de tijd om verschillende aanbieders te vergelijken en zorg ervoor dat je alle kosten en voorwaarden begrijpt voordat je een beslissing neemt.

Onthoud dat het altijd verstandig is om professioneel advies in te winnen bij een financieel adviseur voordat je belangrijke financiële beslissingen neemt. Zo kun je er zeker van zijn dat je de juiste keuze maakt die past bij jouw persoonlijke situatie en doelen.

Tip: Bepaal je maandelijkse aflossingsbedrag en bereken de looptijd van je hypotheek

Het aflossen van een hypotheek kan een belangrijke stap zijn om financiële vrijheid te bereiken. Een handige tip bij het aflossen van je hypotheek is om eerst te bepalen hoeveel geld je maandelijks kunt afbetalen en vervolgens de looptijd van je hypotheek te berekenen.

Het bepalen van het maandelijkse aflossingsbedrag is cruciaal, omdat dit bedrag moet passen binnen je budget. Neem de tijd om je inkomsten en uitgaven zorgvuldig te evalueren. Bekijk hoeveel geld je elke maand kunt missen zonder in financiële problemen te komen. Het is belangrijk om realistisch te zijn en rekening te houden met andere financiële verplichtingen die je hebt, zoals vaste lasten en andere leningen.

Zodra je het bedrag hebt bepaald dat je maandelijks kunt afbetalen op je hypotheek, kun je de looptijd van de hypotheek berekenen. Dit kan worden gedaan met behulp van een online hypotheekcalculator of door gebruik te maken van een formule. Door het maandelijkse aflossingsbedrag en de rentevoet in de berekening op te nemen, kun je de geschatte looptijd van je hypotheek achterhalen.

Het berekenen van de looptijd helpt bij het stellen van realistische doelen voor het aflossen van je hypotheek. Het geeft een duidelijk overzicht van hoe lang het duurt voordat je hypotheek volledig is afgelost, op basis van het maandelijkse aflossingsbedrag dat je hebt vastgesteld. Dit kan je motiveren om vast te houden aan je aflossingsplan en om eventueel extra aflossingen te overwegen om de looptijd te verkorten.

Het bepalen van het maandelijkse aflossingsbedrag en het berekenen van de looptijd van je hypotheek zijn belangrijke stappen in het aflosproces. Ze helpen je om realistische doelen te stellen en een duidelijk plan te hebben voor het aflossen van je hypotheek. Vergeet niet dat elke financiële situatie anders is, dus zorg ervoor dat je rekening houdt met jouw persoonlijke omstandigheden bij het bepalen van het aflossingsbedrag en de looptijd.

Met deze tip kun je een solide basis leggen voor het aflossen van je hypotheek op een manier die past bij jouw financiële mogelijkheden. Neem de tijd om deze berekeningen zorgvuldig uit te voeren en raadpleeg indien nodig een financieel adviseur voor professioneel advies. Op die manier kun je met vertrouwen werken aan het aflossen van je hypotheek en bouwen aan een solide financiële toekomst.

Kies de Juiste Aflossingsvorm voor Jouw Hypotheek

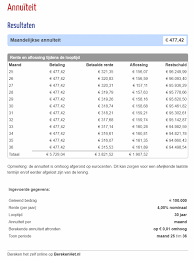

Het berekenen van de aflossing van je hypotheek is een belangrijk onderdeel van het financieren van je huis. Naast het bepalen van het maandelijkse aflossingsbedrag, is het ook essentieel om de juiste aflossingsvorm te kiezen die past bij jouw financiële situatie. Er zijn verschillende aflossingsvormen beschikbaar, zoals annuïteitenhypotheken, lineaire hypotheken en spaarhypotheken.

Een annuïteitenhypotheek is een veelvoorkomende vorm waarbij je gedurende de looptijd van de hypotheek een vast bedrag per maand betaalt. Dit bedrag bestaat uit zowel rente als aflossing. In het begin betaal je voornamelijk rente, maar na verloop van tijd neemt het aandeel van de aflossing toe. Deze vorm kan geschikt zijn als je een stabiel inkomen hebt en een gelijkmatige maandelijkse last wilt hebben.

Een lineaire hypotheek is een andere optie waarbij je elke maand een vast bedrag aan aflossing betaalt. Het verschil met een annuïteitenhypotheek is dat de rente over het openstaande bedrag steeds lager wordt naarmate je meer aflost. Hierdoor dalen je maandelijkse lasten geleidelijk aan. Deze vorm kan interessant zijn als je verwacht dat je inkomen in de toekomst zal stijgen en je graag sneller wilt aflossen.

Een spaarhypotheek combineert een hypotheek met een levensverzekering of spaarrekening. Je betaalt maandelijks rente over het geleende bedrag en stort daarnaast premies in een spaarproduct. Met de opgebouwde waarde aan het einde van de looptijd kun je de hypotheek aflossen. Deze vorm kan aantrekkelijk zijn als je fiscaal voordeel wilt behalen en graag zekerheid hebt over de aflossing aan het einde van de looptijd.

Het is belangrijk om te kijken naar je eigen financiële situatie en doelen voordat je een aflossingsvorm kiest. Denk na over factoren zoals je inkomen, verwachte toekomstige veranderingen in inkomen, financiële stabiliteit en persoonlijke voorkeuren. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur om de beste keuze te maken.

Het kiezen van de juiste aflossingsvorm is cruciaal voor het beheren van je hypotheeklasten op lange termijn. Door rekening te houden met jouw financiële situatie en doelen, kun je een weloverwogen beslissing nemen die past bij jouw behoeften. Neem de tijd om verschillende aflossingsvormen te vergelijken en laat je adviseren door experts, zodat je met vertrouwen kunt beginnen aan jouw reis als huiseigenaar.

Bereken met Verschillende Scenario’s: Vind de Meest Voordelige Optie voor Jouw Hypotheekaflossing

Het berekenen van de aflossing van je hypotheek is een belangrijke stap bij het plannen van je financiële toekomst. Het is essentieel om te weten welke optie het meest voordelig is voor jouw specifieke situatie. Een handige tip hierbij is om met verschillende scenario’s te werken.

Elk persoon heeft zijn eigen unieke financiële situatie, doelen en behoeften. Daarom is het belangrijk om verschillende scenario’s te berekenen en te vergelijken voordat je een definitieve beslissing neemt over de aflossing van je hypotheek.

Een manier om dit te doen, is door gebruik te maken van online hypotheekcalculators en rekenmachines. Met deze tools kun je eenvoudig verschillende scenario’s invoeren, zoals verschillende looptijden, rentevoeten of extra aflossingen. Op basis hiervan kun je direct zien wat de impact is op je maandelijkse aflossingen en totale kosten over de looptijd van je hypotheek.

Door met verschillende scenario’s te werken, krijg je inzicht in welke optie het meest voordelig is voor jouw specifieke situatie. Misschien ontdek je dat een kortere looptijd met hogere maandelijkse aflossingen beter past bij jouw financiële doelen op lange termijn. Of misschien zie je dat extra aflossingen op bepaalde momenten in de toekomst mogelijk zijn en je daarmee aanzienlijke rentekosten kunt besparen.

Het berekenen van verschillende scenario’s geeft je de mogelijkheid om te experimenteren en te zien welke optie het beste bij jou past. Het kan je helpen om een weloverwogen beslissing te nemen op basis van feitelijke cijfers en inzicht in de financiële impact op lange termijn.

Onthoud dat het raadplegen van een financieel adviseur ook nuttig kan zijn bij het bepalen van de beste aflossingsstrategie voor jouw hypotheek. Zij kunnen je helpen om de verschillende scenario’s te analyseren en advies te geven op basis van jouw specifieke situatie.

Kortom, door met verschillende scenario’s te werken bij het berekenen van de aflossing van je hypotheek, kun je de meest voordelige optie vinden die past bij jouw financiële situatie. Maak gebruik van online tools en rekenmachines om verschillende scenario’s te vergelijken en raadpleeg indien nodig een financieel adviseur. Zo kun je met vertrouwen een beslissing nemen over de aflossing van je hypotheek en je financiële toekomst plannen.

Advies van een Financieel Adviseur bij het Berekenen van de Aflossing van je Hypotheek

Het berekenen van de aflossing van je hypotheek kan soms een complex proces zijn, vooral als je rekening moet houden met verschillende factoren zoals rentevoeten, looptijden en je eigen financiële doelstellingen. In zo’n geval kan het zeer nuttig zijn om contact op te nemen met een financieel adviseur.

Een financieel adviseur is een expert op het gebied van hypotheken en kan je waardevol advies geven over hoe je het beste kunt aflossen en welke opties er beschikbaar zijn binnen jouw budget en financiële doelstellingen. Ze kunnen je helpen om de complexe berekeningen te begrijpen en kunnen samen met jou verschillende scenario’s verkennen om de meest geschikte aflossingsstrategie te bepalen.

Een financieel adviseur kan ook inzicht bieden in eventuele extra kosten of boeterentes die gepaard gaan met extra aflossingen op je hypotheek. Ze kunnen je helpen deze kosten te begrijpen en kunnen adviseren of extra aflossen in jouw specifieke situatie voordelig is.

Daarnaast kan een financieel adviseur ook kijken naar andere aspecten van jouw financiële situatie en doelen, zoals spaargeld, pensioenvoorzieningen of andere leningen. Ze kunnen een holistische kijk bieden op jouw financiën en advies geven over hoe de aflossing van je hypotheek past binnen jouw bredere financiële planning.

Het is belangrijk om een financieel adviseur te kiezen die betrouwbaar en ervaren is. Zoek naar adviseurs met de juiste certificering en accreditaties, zoals een erkend hypotheekadviseur. Daarnaast is het ook aan te raden om referenties te controleren en eventueel advies in te winnen bij vrienden, familie of collega’s die al eerder gebruik hebben gemaakt van financieel advies.

Kortom, als je behoefte hebt aan advies over het berekenen van de aflossing van je hypotheek en welke opties daarvoor beschikbaar zijn binnen jouw budget en financiële doelstellingen, is het raadzaam om contact op te nemen met een financieel adviseur. Zij kunnen je begeleiden door het proces, je helpen bij het begrijpen van complexe berekeningen en adviseren over de beste aflossingsstrategie voor jouw specifieke situatie. Met hun expertise kun je weloverwogen beslissingen nemen en zorgen voor een solide financiële toekomst.

Bereken ook de extra kosten bij het berekenen van de aflossing van uw hypotheek

Bij het berekenen van de aflossing van uw hypotheek is het niet alleen belangrijk om naar het geleende bedrag, de rentevoet en de looptijd te kijken. Het is ook essentieel om rekening te houden met eventuele extra kosten die gepaard gaan met elke aflossingsmethode.

Een veelvoorkomende extra kost bij het aflossen van een hypotheek zijn bijvoorbeeld notariskosten. Deze kosten zijn verbonden aan het opstellen en registreren van een hypotheekakte. Het is belangrijk om deze kosten mee te nemen in uw berekeningen, omdat ze invloed kunnen hebben op de totale kosten van uw hypotheek.

Andere mogelijke extra kosten kunnen onder meer taxatiekosten, advieskosten en eventuele boeterentes zijn. Deze kosten kunnen variëren afhankelijk van verschillende factoren, zoals de waarde van uw woning, de gekozen hypotheekverstrekker en eventuele specifieke voorwaarden.

Om een weloverwogen besluit te nemen over welke aflossingsmethode het beste bij u past, is het raadzaam om deze extra kosten in kaart te brengen en mee te nemen in uw financiële planning. Door alle aspecten mee te wegen, krijgt u een realistisch beeld van wat elke optie daadwerkelijk zal kosten.

Gelukkig zijn er online tools en rekenmachines beschikbaar die u kunnen helpen bij het berekenen van zowel de reguliere aflossing als de bijkomende kosten. Hiermee kunt u verschillende scenario’s vergelijken en de financiële impact van elke aflossingsmethode analyseren.

Het is ook verstandig om advies in te winnen bij een hypotheekadviseur of financieel expert. Zij kunnen u helpen bij het identificeren en begrijpen van alle mogelijke extra kosten die gepaard gaan met uw hypotheek. Op die manier kunt u een weloverwogen beslissing nemen over welke aflossingsmethode het beste past bij uw financiële situatie en doelen.

Kortom, bij het berekenen van de aflossing van uw hypotheek is het belangrijk om niet alleen naar het geleende bedrag, de rentevoet en de looptijd te kijken. Vergeet niet om ook de extra kosten in overweging te nemen, zoals notariskosten, taxatiekosten en eventuele boeterentes. Door deze kosten mee te nemen in uw berekeningen en advies in te winnen bij experts, kunt u een weloverwogen besluit nemen over welke aflossingsmethode het beste past bij uw financiële situatie.

Hypotheek aflossing berekenen: Flexibiliteit en Extra Betalingen

Bij het berekenen van de aflossing van uw hypotheek is het belangrijk om te weten dat er verschillende methoden zijn waarbij u meer rente betaalt dan anderen. Hoewel dit op het eerste gezicht misschien niet gunstig lijkt, kunnen deze methoden eigenlijk voordelig voor u zijn vanwege de flexibiliteit in betaling en de mogelijkheid om extra bedragen bovenop de reguliere maandtermijn te betalen.

Een veel voorkomende methode waarbij u meer rente betaalt, is een aflossingsvrije hypotheek. Bij deze vorm van hypotheek betaalt u gedurende een bepaalde periode alleen rente en lost u niets af op het geleende bedrag. Dit kan handig zijn als u tijdelijk lagere maandlasten wilt hebben, bijvoorbeeld omdat u verwacht dat uw inkomen in de toekomst zal stijgen.

Een andere methode is een annuïteitenhypotheek. Hierbij betaalt u elke maand een vast bedrag aan rente en aflossing gedurende de looptijd van de hypotheek. In het begin bestaat het grootste deel van uw maandelijkse betaling uit rente, maar na verloop van tijd neemt het aandeel van de aflossing toe.

Het voordeel van deze methoden is dat ze flexibiliteit bieden in uw betalingsschema. U kunt ervoor kiezen om extra bedragen bovenop uw reguliere maandelijkse termijn te betalen, waardoor u sneller kunt aflossen en mogelijk rentekosten kunt besparen. Dit kan vooral gunstig zijn als u een financiële meevaller heeft, zoals een bonus of een erfenis.

Daarnaast kunnen sommige hypotheekverstrekkers u de mogelijkheid bieden om uw maandelijkse betalingen aan te passen of tijdelijk stop te zetten in geval van financiële moeilijkheden, zoals bij verlies van inkomen. Dit kan u wat ademruimte geven tijdens moeilijke tijden.

Het is belangrijk om te onthouden dat hoewel deze methoden flexibiliteit bieden, er vaak wel bepaalde voorwaarden aan verbonden zijn. Zo kunnen er kosten verbonden zijn aan extra aflossingen of kunnen er regels gelden voor het aanpassen van uw betalingsschema. Het is daarom raadzaam om de voorwaarden en mogelijkheden goed te bestuderen voordat u een keuze maakt.

Kortom, bij het berekenen van de aflossing van uw hypotheek is het belangrijk om rekening te houden met methoden waarbij u meer rente betaalt dan anderen. Hoewel dit op het eerste gezicht misschien niet gunstig lijkt, kunnen deze methoden flexibiliteit bieden in uw betalingsschema en de mogelijkheid om extra bedragen bovenop de reguliere maandtermijn te betalen. Neem de tijd om de voorwaarden en mogelijkheden goed te begrijpen voordat u een beslissing neemt die past bij uw financiële situatie en doelen.

van invloed kunnen zijn op de aflossing van uw hypotheek.

Het berekenen van de aflossing van uw hypotheek is een belangrijk aspect van het beheren van uw financiën. Het stelt u in staat om een duidelijk beeld te krijgen van uw maandelijkse verplichtingen en helpt u bij het plannen voor de toekomst. Echter, het is ook belangrijk om regelmatig te controleren of er wetswijzigingen plaatsvinden die invloed kunnen hebben op uw hypotheekaflossing.

Wetswijzigingen kunnen verschillende aspecten van uw hypotheek beïnvloeden, zoals rentetarieven, fiscale voordelen of zelfs de looptijd van uw lening. Het is daarom verstandig om op de hoogte te blijven van eventuele wijzigingen in de wetgeving met betrekking tot hypotheken.

Een manier om dit te doen is door regelmatig nieuwsupdates en informatie bij te houden over financiële wetgeving en beleid. Dit kan via betrouwbare bronnen zoals overheidswebsites, financiële nieuwsplatforms of door contact op te nemen met een professionele hypotheekadviseur.

Door op de hoogte te blijven van wetswijzigingen kunt u tijdig anticiperen op mogelijke veranderingen in uw hypotheeksituatie. Bijvoorbeeld, als er nieuwe fiscale voordelen worden geïntroduceerd die gunstig zijn voor huiseigenaren, kunt u mogelijk profiteren door uw aflossingsstrategie aan te passen.

Daarnaast kan het ook voorkomen dat wetswijzigingen juist negatieve gevolgen hebben voor uw hypotheekaflossing. Bijvoorbeeld, als de rentetarieven stijgen, kan dit invloed hebben op uw maandelijkse aflossing. Door op de hoogte te zijn van dergelijke veranderingen, kunt u tijdig maatregelen nemen om uw financiële planning aan te passen.

Het controleren van wetswijzigingen met betrekking tot hypotheken moet een regelmatige gewoonte worden. Het is raadzaam om ten minste eenmaal per jaar uw hypotheekvoorwaarden en de geldende wetgeving te evalueren. Als u twijfels heeft of vragen over mogelijke wetswijzigingen, aarzel dan niet om professioneel advies in te winnen bij een hypotheekadviseur.

In het kort, het regelmatig controleren van wetswijzigingen die van invloed kunnen zijn op de aflossing van uw hypotheek is essentieel voor het beheren van uw financiën. Door op de hoogte te blijven van veranderingen in wetgeving en beleid, kunt u tijdig reageren en uw hypotheeksituatie optimaliseren. Neem de tijd om betrouwbare bronnen te raadplegen en indien nodig professioneel advies in te winnen. Op die manier kunt u met vertrouwen werken aan het aflossen van uw hypotheek en een solide financiële toekomst opbouwen.