Aflossing Berekenen Hypotheek: Hoe Werkt Het?

Het kopen van een huis is een belangrijke mijlpaal in het leven van veel mensen. Het afsluiten van een hypotheek is vaak een noodzakelijke stap om deze droom te verwezenlijken. Bij het afsluiten van een hypotheek komt echter ook de verantwoordelijkheid van het terugbetalen van de lening kijken. Het is daarom essentieel om de aflossing van uw hypotheek goed te berekenen, zodat u inzicht krijgt in de kosten en termijnen.

De aflossing van uw hypotheek kan op verschillende manieren worden berekend, afhankelijk van het type hypotheek dat u heeft gekozen. Een veelvoorkomende methode is de lineaire aflossing. Bij deze methode betaalt u elke maand een vast bedrag aan rente en een vast bedrag aan aflossing. Naarmate de tijd vordert, neemt het bedrag aan rente af en wordt het bedrag aan aflossing groter.

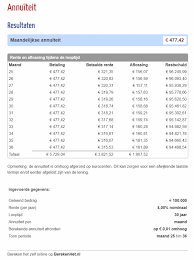

Een andere veelgebruikte methode is de annuïtaire aflossing. Hierbij betaalt u elke maand een vast bedrag dat bestaat uit rente en aflossing samen. In het begin bestaat dit bedrag voornamelijk uit rente, maar na verloop van tijd neemt het aandeel aan aflossing toe en daalt het aandeel aan rente.

Om de aflossingen voor uw hypotheek te berekenen, kunt u gebruikmaken van verschillende online tools en rekenmodules die beschikbaar zijn op financiële websites of bij uw hypotheekverstrekker. Deze tools vragen om enkele gegevens, zoals de hoogte van de lening, de looptijd en het rentepercentage. Vervolgens wordt er een overzicht gegenereerd waarin u kunt zien hoeveel u maandelijks moet aflossen gedurende de looptijd van uw hypotheek.

Het berekenen van de aflossing van uw hypotheek is niet alleen belangrijk om inzicht te krijgen in uw financiële verplichtingen, maar ook om te bepalen of u zich deze lasten kunt veroorloven. Het is verstandig om rekening te houden met andere financiële verplichtingen en toekomstige ontwikkelingen, zoals veranderingen in uw inkomen of gezinssituatie.

Daarnaast is het ook mogelijk om extra aflossingen te doen op uw hypotheek. Dit kan gunstig zijn omdat u hiermee de totale kosten van uw hypotheek kunt verlagen en mogelijk eerder schuldenvrij bent. Het is raadzaam om hierover informatie in te winnen bij uw hypotheekverstrekker, aangezien er vaak specifieke voorwaarden en regels gelden voor extra aflossingen.

Kortom, het berekenen van de aflossing van uw hypotheek is een belangrijke stap bij het plannen van uw financiële toekomst. Door gebruik te maken van online tools en rekenmodules kunt u eenvoudig een overzicht krijgen van de maandelijkse aflossingen gedurende de looptijd van uw hypotheek. Vergeet niet om ook rekening te houden met eventuele extra aflossingen en andere financiële verplichtingen. Zo kunt u met vertrouwen uw hypotheek aflossen en genieten van uw eigen woning.

Zorg voor een Duidelijk Financieel Beeld bij het Berekenen van je Hypotheekaflossing

Het aangaan van een hypotheek is een grote financiële beslissing die invloed heeft op uw leven op de lange termijn. Voordat u deze stap zet, is het essentieel om een duidelijk beeld te hebben van uw financiële situatie. Dit geldt met name bij het berekenen van de aflossing van uw hypotheek.

Het hebben van een helder inzicht in uw financiën stelt u in staat om realistische verwachtingen te stellen en te bepalen of u zich de maandelijkse aflossingen kunt veroorloven. Het is belangrijk om niet alleen naar uw huidige inkomen te kijken, maar ook naar andere financiële verplichtingen die u mogelijk heeft, zoals leningen, creditcardschulden of studieleningen. Houd ook rekening met eventuele toekomstige veranderingen in uw inkomen, zoals promoties, pensioenplannen of gezinsuitbreiding.

Een goede vuistregel is dat uw totale woonlasten, inclusief hypotheekaflossing, niet meer dan 30% tot 40% van uw maandelijkse inkomen mogen bedragen. Dit geeft u voldoende ruimte om comfortabel te leven en andere uitgaven te kunnen doen zonder in financiële problemen te komen.

Daarnaast moet u ook rekening houden met onverwachte kosten die zich kunnen voordoen tijdens de looptijd van uw hypotheek. Denk aan onderhoudskosten voor uw huis, verzekeringen en belastingen. Het is verstandig om een financiële buffer op te bouwen voor dergelijke situaties, zodat u niet voor verrassingen komt te staan.

Het raadplegen van een financieel adviseur kan ook nuttig zijn bij het verkrijgen van een duidelijk beeld van uw financiële situatie. Zij kunnen u helpen bij het analyseren van uw inkomsten, uitgaven en schulden, en u begeleiden bij het maken van weloverwogen beslissingen met betrekking tot uw hypotheek.

Kortom, voordat u een hypotheek aangaat, is het van cruciaal belang om een goed begrip te hebben van uw financiële situatie. Zorg ervoor dat u al uw inkomsten en uitgaven in kaart brengt en rekening houdt met eventuele toekomstige veranderingen. Op deze manier kunt u realistisch de aflossing van uw hypotheek berekenen en ervoor zorgen dat u zich de maandelijkse lasten kunt veroorloven zonder in financiële problemen te komen.

Het afsluiten van een hypotheek is een grote financiële verplichting. Het is daarom van cruciaal belang om vooraf zorgvuldig te berekenen welke maandelijkse aflossing je kunt betalen voordat je de hypotheek aangaat.

Het bepalen van het bedrag dat je maandelijks kunt aflossen, is essentieel om ervoor te zorgen dat je financieel stabiel blijft gedurende de looptijd van de hypotheek. Het is verstandig om rekening te houden met verschillende factoren, zoals je inkomen, uitgaven en eventuele andere financiële verplichtingen.

Door realistisch te zijn over wat je comfortabel kunt betalen, voorkom je dat je in de toekomst in financiële problemen komt. Het kan verleidelijk zijn om een hogere hypotheek af te sluiten en daarmee een duurder huis te kopen dan eigenlijk binnen je budget past. Echter, het vasthouden aan een maandelijkse aflossing die binnen jouw mogelijkheden valt, geeft gemoedsrust en helpt bij het vermijden van onnodige stress.

Om dit bedrag nauwkeurig te berekenen, kun je gebruikmaken van online tools en rekenmodules die beschikbaar zijn op financiële websites of bij jouw hypotheekverstrekker. Deze tools vragen om informatie over jouw inkomen, uitgaven en andere relevante gegevens. Op basis hiervan wordt er een overzicht gegenereerd waarin je kunt zien welke maandelijkse aflossing haalbaar is binnen jouw financiële situatie.

Het is ook verstandig om rekening te houden met eventuele veranderingen in jouw financiële situatie in de toekomst. Denk hierbij aan veranderingen in inkomen, gezinssituatie of andere onvoorziene omstandigheden. Door hier alvast rekening mee te houden bij het berekenen van de maandelijkse aflossing, kun je meer financiële flexibiliteit behouden en beter voorbereid zijn op eventuele veranderingen.

Kortom, het zorgvuldig berekenen van de maandelijkse aflossing die je kunt betalen voordat je een hypotheek aangaat, is van groot belang. Het helpt je om realistisch te blijven binnen jouw financiële mogelijkheden en voorkomt dat je in de toekomst in financiële problemen komt. Maak gebruik van online tools en rekenmodules om nauwkeurige berekeningen te maken en houd rekening met mogelijke toekomstige veranderingen. Zo kun je met vertrouwen jouw hypotheek aangaan en genieten van een stabiele financiële situatie.

Kies voor Flexibiliteit: Lening met Variabele Rente bij Aflossing Berekenen Hypotheek

Bij het berekenen van de aflossing van uw hypotheek is het belangrijk om rekening te houden met het rentepercentage. Een tip die we willen delen is om te overwegen om een lening met variabele rentepercentages te kiezen als u flexibiliteit wilt, maar wees u ervan bewust dat de rente kan stijgen of dalen.

Een lening met variabele rente biedt u de mogelijkheid om te profiteren van eventuele rentedalingen. Als de rente op de markt daalt, zal ook uw maandelijkse aflossing lager worden, waardoor u mogelijk geld bespaart. Dit kan voordelig zijn, vooral in tijden van economische neergang of wanneer de algemene rentetarieven laag zijn.

Aan de andere kant moet u er rekening mee houden dat een lening met variabele rente ook risico’s met zich meebrengt. De rente kan namelijk ook stijgen, wat resulteert in hogere maandelijkse aflossingen. Het is belangrijk om dit risico zorgvuldig af te wegen en ervoor te zorgen dat u zich deze hogere kosten kunt veroorloven, mocht de rente stijgen.

Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker voordat u besluit voor een lening met variabele rente te gaan. Zij kunnen u helpen bij het begrijpen van de mogelijke gevolgen en u adviseren over de beste keuze voor uw persoonlijke situatie.

Bij het berekenen van de aflossing van uw hypotheek is het belangrijk om niet alleen naar het rentepercentage te kijken, maar ook naar andere factoren, zoals de looptijd van de lening en uw eigen financiële situatie. Door een weloverwogen beslissing te nemen, kunt u ervoor zorgen dat u zich comfortabel voelt met de aflossingen gedurende de looptijd van uw hypotheek.

Kortom, als u flexibiliteit wilt bij het berekenen van de aflossing van uw hypotheek, kunt u overwegen om een lening met variabele rente te kiezen. Houd er echter rekening mee dat deze optie gepaard gaat met mogelijke risico’s, zoals stijgende rentetarieven. Raadpleeg altijd een professional om advies in te winnen en neem een weloverwogen beslissing die past bij uw financiële situatie en doelen.

Tip: Extra Aflossingen op uw Hypotheek – Verminder de Looptijd en het Totale Bedrag

Bij het aflossen van uw hypotheek is het belangrijk om te overwegen of u extra periodieke aflossingen kunt doen. Door extra aflossingen op uw hypotheek te doen, kunt u de looptijd verkorten en het totale bedrag dat u terugbetaalt verminderen. Dit kan aanzienlijke voordelen bieden voor uw financiële situatie op lange termijn.

Het idee achter extra periodieke aflossingen is eenvoudig: door meer geld in uw hypotheek te investeren, vermindert u de openstaande schuld sneller. Dit heeft als resultaat dat u minder rente betaalt over de gehele looptijd van de lening. Bovendien wordt de totale duur van uw hypotheek verkort, waardoor u eerder schuldenvrij bent.

Er zijn verschillende manieren waarop u extra periodieke aflossingen kunt doen. U kunt ervoor kiezen om maandelijks een vast bedrag toe te voegen aan uw reguliere aflossing, of om jaarlijks een extra bedrag in één keer te betalen. Het belangrijkste is dat u binnen de voorwaarden van uw hypotheek blijft en rekening houdt met eventuele boeteclausules voor vervroegde aflossing.

Het doen van extra aflossingen op uw hypotheek kan vele voordelen hebben. Ten eerste vermindert het de totale kosten van uw hypotheek, omdat u minder rente betaalt over een kortere periode. Daarnaast kan het ook zorgen voor gemoedsrust, omdat u sneller schuldenvrij bent en meer financiële vrijheid heeft.

Het is raadzaam om te overleggen met uw hypotheekverstrekker om de mogelijkheden en voorwaarden voor extra aflossingen te bespreken. Zij kunnen u informeren over de specifieke regels die van toepassing zijn op uw hypotheek en u helpen bij het bepalen van de meest geschikte strategie.

Kortom, het overwegen van extra periodieke aflossingen op uw hypotheek kan een slimme financiële zet zijn. Het stelt u in staat om de looptijd van uw lening te verkorten en het totale bedrag dat u terugbetaalt te verminderen. Neem contact op met uw hypotheekverstrekker om de mogelijkheden te bespreken en maak een weloverwogen keuze die past bij uw financiële doelen en mogelijkheden.

Vraag advies bij een financieel adviseur voor het berekenen van de aflossing van je hypotheek

Het aflossen van een hypotheek is een belangrijke financiële verplichting die invloed heeft op je budget en toekomstplannen. Als je twijfelt over wat het beste is voor jouw situatie en hoeveel hypotheeklening je kunt afbetalen, is het verstandig om advies in te winnen bij een financieel adviseur.

Een financieel adviseur is een professional die gespecialiseerd is in persoonlijke financiën en hypotheken. Zij hebben uitgebreide kennis van de verschillende hypotheekopties, rentepercentages en aflossingsmogelijkheden. Door met een financieel adviseur te praten, kun je profiteren van hun expertise en ervaring.

Een financieel adviseur kan je helpen bij het bepalen van het maximale bedrag dat je kunt lenen op basis van je inkomen, uitgaven en andere financiële verplichtingen. Ze kunnen ook rekening houden met toekomstige ontwikkelingen, zoals gezinsuitbreiding of veranderingen in je inkomen. Op basis hiervan kunnen ze advies geven over welk type hypotheek het beste bij jou past.

Daarnaast kan een financieel adviseur ook helpen bij het berekenen van de maandelijkse aflossingen voor verschillende hypotheeksituaties. Ze kunnen gebruikmaken van gespecialiseerde software en tools om nauwkeurige berekeningen te maken op basis van rentepercentages, looptijden en andere relevante factoren. Dit geeft je een duidelijk beeld van wat je kunt verwachten qua maandelijkse kosten.

Het is belangrijk om te onthouden dat een financieel adviseur onafhankelijk is en jouw belangen voorop stelt. Ze kunnen je helpen bij het nemen van weloverwogen beslissingen en bieden objectief advies dat aansluit bij jouw financiële doelen en situatie.

Dus, als je twijfelt over wat het beste is voor jouw situatie en hoeveel hypotheeklening je kunt afbetalen, aarzel dan niet om advies in te winnen bij een financieel adviseur. Zij kunnen je begeleiden door het proces, je helpen de juiste keuzes te maken en ervoor zorgen dat je met vertrouwen de aflossing van je hypotheek tegemoet gaat.