Bepaal Hoeveel Rente Je Betaalt voor Jouw Hypotheek

Hoeveel Rente Betaal Je voor een Hypotheek?

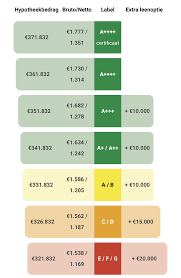

Als je van plan bent om een huis te kopen en daarvoor een hypotheek af te sluiten, is het belangrijk om te begrijpen hoeveel rente je zult moeten betalen. De rente op een hypotheek is de vergoeding die je aan de geldverstrekker betaalt voor het lenen van het geld.

De hoogte van de rente op een hypotheek kan variëren en wordt beïnvloed door verschillende factoren, waaronder de marktomstandigheden, de looptijd van de lening, het type hypotheek en jouw persoonlijke financiële situatie. Over het algemeen geldt dat hoe hoger het risico voor de geldverstrekker is, hoe hoger de rente zal zijn.

De rente op een hypotheek kan vast of variabel zijn. Bij een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening gelijk, terwijl bij een variabele rente deze kan veranderen gedurende de looptijd, afhankelijk van marktomstandigheden.

Om te berekenen hoeveel rente je zult betalen voor je hypotheek, kun je gebruik maken van een online hypotheekcalculator. Hiermee kun je eenvoudig berekenen wat je maandelijkse lasten zullen zijn en hoeveel rente je in totaal zult betalen over de gehele looptijd van de lening.

Het is verstandig om verschillende hypotheken met elkaar te vergelijken voordat je een keuze maakt. Let niet alleen op het rentepercentage, maar ook op eventuele bijkomende kosten en voorwaarden. Zo kun je uiteindelijk de hypotheek vinden die het beste past bij jouw financiële situatie en wensen.

Kortom, bij het afsluiten van een hypotheek is het belangrijk om goed te letten op hoeveel rente je zult moeten betalen. Door verschillende opties te vergelijken en goed na te denken over jouw financiële situatie, kun je ervoor zorgen dat je een weloverwogen beslissing neemt waar je in de toekomst geen spijt van zult krijgen.

8 Tips om Slim met Hypotheekrente om te Gaan in België

- Vergelijk rentetarieven van verschillende hypotheekverstrekkers.

- Let op de looptijd van de rente

- Houd rekening met bijkomende kosten zoals advies- en afsluitkosten.

- Overweeg om een rentevaste periode te kiezen die past bij jouw situatie en verwachtingen.

- Informeer naar de mogelijkheden voor rentemiddeling als de rente is gedaald sinds het afsluiten van je hypotheek.

- Bespreek met een financieel adviseur welke soort rente (variabel of vast) het beste bij jou past.

- Hou er rekening mee dat een lagere rente niet altijd de voordeligste optie is op lange termijn. Let ook op andere voorwaarden en kosten.

- Wees bewust van eventuele boeterentes bij vervroegd aflossen of oversluiten van je hypotheek.

Vergelijk rentetarieven van verschillende hypotheekverstrekkers.

Een belangrijke tip bij het afsluiten van een hypotheek is om de rentetarieven van verschillende hypotheekverstrekkers te vergelijken. Door verschillende aanbieders te onderzoeken en de rentepercentages met elkaar te vergelijken, kun je een beter inzicht krijgen in welke geldverstrekker jou de meest gunstige voorwaarden en tarieven biedt. Het vergelijken van rentetarieven kan je helpen om uiteindelijk de hypotheek te kiezen die het beste aansluit bij jouw financiële behoeften en situatie.

Let op de looptijd van de rente

Het is van groot belang om goed op de looptijd van de rente te letten bij het afsluiten van een hypotheek. De keuze tussen een vaste of variabele rente kan aanzienlijke invloed hebben op de totale kosten van je lening. Een vaste rente biedt zekerheid, omdat het rentepercentage gedurende de hele looptijd gelijk blijft, terwijl een variabele rente kan fluctueren en mogelijk hoger kan worden in de toekomst. Door bewust te zijn van de looptijd van de rente en welke optie het beste past bij jouw financiële situatie, kun je ervoor zorgen dat je niet voor verrassingen komt te staan en dat je de hypotheek kiest die het meest voordelig is op lange termijn.

Houd rekening met bijkomende kosten zoals advies- en afsluitkosten.

Bij het afsluiten van een hypotheek is het essentieel om rekening te houden met bijkomende kosten, zoals advies- en afsluitkosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van je hypotheek. Het is daarom belangrijk om niet alleen naar het rentepercentage te kijken, maar ook naar eventuele bijkomende kosten die door de geldverstrekker in rekening worden gebracht. Door deze kosten mee te nemen in je berekeningen, krijg je een realistischer beeld van wat de hypotheek uiteindelijk zal kosten en kun je een weloverwogen beslissing nemen die past bij jouw financiële situatie.

Overweeg om een rentevaste periode te kiezen die past bij jouw situatie en verwachtingen.

Overweeg om een rentevaste periode te kiezen die past bij jouw situatie en verwachtingen. Het kiezen van de juiste rentevaste periode voor je hypotheek is essentieel, omdat dit invloed heeft op de hoogte van de rente die je zult betalen en daarmee ook op je maandelijkse lasten. Door goed na te denken over je financiële situatie en toekomstplannen, kun je een rentevaste periode selecteren die aansluit bij jouw behoeften en comfortniveau. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur om de beste keuze te maken die past bij jouw specifieke omstandigheden.

Informeer naar de mogelijkheden voor rentemiddeling als de rente is gedaald sinds het afsluiten van je hypotheek. Rentemiddeling kan een interessante optie zijn voor huiseigenaren die profiteren van de huidige lagere rentetarieven. Met rentemiddeling kun je jouw huidige hypotheekrente aanpassen naar het gemiddelde van je oude en nieuwe rentetarief, waardoor je maandelijkse lasten kunnen dalen. Het is verstandig om contact op te nemen met jouw geldverstrekker om te bespreken of rentemiddeling voor jou een gunstige optie is en wat de mogelijke financiële voordelen ervan zijn. Het kan een manier zijn om te besparen op je maandelijkse hypotheekkosten en zo meer financiële ruimte te creëren.

Bespreek met een financieel adviseur welke soort rente (variabel of vast) het beste bij jou past.

Bij het bepalen van welke soort rente (variabel of vast) het beste bij jouw situatie past, is het verstandig om advies in te winnen bij een financieel adviseur. Een financieel adviseur kan je helpen om de voor- en nadelen van zowel een variabele als vaste rente te begrijpen en te beoordelen welke optie het meest geschikt is voor jouw specifieke behoeften en financiële doelen. Door te overleggen met een professional kun je een weloverwogen beslissing nemen die aansluit bij jouw persoonlijke omstandigheden en toekomstplannen.

Hou er rekening mee dat een lagere rente niet altijd de voordeligste optie is op lange termijn. Let ook op andere voorwaarden en kosten.

Het is belangrijk om in gedachten te houden dat een lagere rente niet altijd de meest voordelige optie is op lange termijn bij het afsluiten van een hypotheek. Naast het rentepercentage is het essentieel om ook aandacht te besteden aan andere voorwaarden en kosten die verbonden zijn aan de hypotheek. Door te letten op zaken zoals bijkomende kosten, flexibiliteit in aflossingen en eventuele boetes bij vervroegde aflossing, kun je een weloverwogen beslissing nemen die op de lange termijn gunstig uitpakt voor jouw financiële situatie.

Wees bewust van eventuele boeterentes bij vervroegd aflossen of oversluiten van je hypotheek.

Wees bewust van eventuele boeterentes bij vervroegd aflossen of oversluiten van je hypotheek. Het is belangrijk om te weten dat geldverstrekkers vaak een boete in rekening brengen wanneer je jouw hypotheek eerder wilt aflossen of oversluiten naar een andere geldverstrekker. Deze boeterente kan aanzienlijk zijn en het is daarom verstandig om hier rekening mee te houden bij het nemen van financiële beslissingen met betrekking tot je hypotheek. Het is raadzaam om de voorwaarden van je hypotheek goed door te nemen en eventueel advies in te winnen bij een financieel adviseur voordat je besluit tot vervroegd aflossen of oversluiten. Op die manier voorkom je verrassingen en kun je de meest gunstige keuze maken voor jouw financiële situatie.

Tags:

advieskosten,

afsluitkosten,

bijkomende kosten,

financiële situatie,

geldverstrekker,

hoeveel rente hypotheek,

hypotheek,

hypotheekverstrekkers,

looptijd,

rente,

rentetarieven,

rentevaste periode,

variabele rente,

vaste rente,

vergelijken