Een veelgestelde vraag bij het kopen van een huis is hoeveel eigen geld je nodig hebt om een hypotheek af te sluiten. Het antwoord hierop hangt af van verschillende factoren.

Volgens de Belgische wetgeving moet je minimaal 10% eigen inbreng hebben bij het afsluiten van een hypotheek. Dit betekent dat je zelf 10% van de aankoopprijs van de woning moet kunnen financieren met eigen middelen.

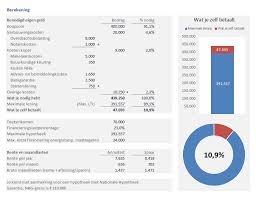

Naast de eigen inbreng moet je ook rekening houden met de bijkomende kosten, zoals notariskosten, registratierechten en eventuele makelaarskosten. Deze kosten worden vaak aangeduid als ‘kosten koper’ en kunnen oplopen tot enkele duizenden euro’s.

Je financiële situatie speelt ook een rol bij het bepalen van hoeveel eigen geld je nodig hebt voor een hypotheek. Banken kijken naar je inkomen, spaargeld en eventuele andere leningen die je hebt lopen om te bepalen hoeveel ze bereid zijn te lenen.

Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker voordat je een huis gaat kopen. Zij kunnen je helpen bij het bepalen van de benodigde eigen inbreng en kunnen je informeren over de verschillende mogelijkheden die er zijn.

Een veelvoorkomende vraag onder huizenkopers in België is: “Hoeveel eigen geld heb ik nodig voor een hypotheek?” In België geldt de wettelijke regel dat je minimaal 10% van de aankoopprijs van de woning zelf moet inbrengen als eigen geld bij het afsluiten van een hypotheek. Dit betekent dat je als koper zelf moet kunnen instaan voor deze eigen inbreng. Naast deze eigen inbreng dien je ook rekening te houden met bijkomende kosten, zoals notariskosten, registratierechten en andere kosten die onder de noemer ‘kosten koper’ vallen. Het is verstandig om goed geïnformeerd te zijn over je financiële situatie en advies in te winnen bij experts om zo een duidelijk beeld te krijgen van hoeveel eigen geld je precies nodig hebt voor het afsluiten van een hypotheek in België.

Bij het kopen van een huis komen er naast de aankoopprijs ook bijkomende kosten kijken, die vaak worden aangeduid als ‘kosten koper’. Deze kosten omvatten onder andere notariskosten, registratierechten, aktekosten en eventuele makelaarskosten. Het is belangrijk om rekening te houden met deze extra kosten bij het bepalen van hoeveel eigen geld je nodig hebt voor het kopen van een huis. Over het algemeen wordt geadviseerd om minimaal 10% eigen inbreng te hebben bij het afsluiten van een hypotheek in België. Het exacte bedrag aan eigen geld dat je nodig hebt, hangt echter af van verschillende factoren, waaronder de aankoopprijs van de woning en de specifieke situatie van de koper. Het is daarom verstandig om advies in te winnen bij een financieel expert om een duidelijk beeld te krijgen van de totale kosten en benodigde eigen inbreng voor het kopen van een huis.

Ja, het is mogelijk om je eigen spaargeld te gebruiken als eigen inbreng voor een hypotheek. Eigen spaargeld kan dienen als een belangrijk deel van de eigen middelen die je moet inbrengen bij het afsluiten van een hypotheek. Het hebben van voldoende spaargeld kan gunstig zijn, omdat het aantoont dat je financieel stabiel bent en in staat bent om een deel van de aankoop zelf te financieren. Banken zien dit vaak als een positief signaal en het kan helpen bij het verkrijgen van een lening met gunstige voorwaarden. Het is echter altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om te bepalen hoe je jouw spaargeld het beste kunt inzetten als eigen inbreng voor een hypotheek.

Uw inkomen speelt een belangrijke rol bij het bepalen van de hoeveelheid eigen geld die u nodig heeft voor een hypotheek. Over het algemeen geldt dat hoe hoger uw inkomen is, hoe meer u kunt lenen van de bank. Dit betekent dat als uw inkomen hoog genoeg is, u mogelijk minder eigen geld nodig heeft om aan de vereiste 10% inbreng te voldoen. Banken kijken naar uw inkomen om te bepalen hoeveel risico zij bereid zijn te nemen bij het verstrekken van een hypotheek. Een hoger inkomen kan dus leiden tot gunstigere leenvoorwaarden en mogelijk lagere eigen inbrengvereisten. Het is echter altijd verstandig om uw persoonlijke financiële situatie te bespreken met een financieel adviseur of hypotheekverstrekker om een duidelijk beeld te krijgen van de benodigde eigen inbreng voor uw specifieke situatie.

Er zijn verschillende manieren om de benodigde eigen inbreng voor een hypotheek te verlagen. Een van de opties is om gebruik te maken van een overbruggingskrediet, waarbij je tijdelijk extra geld leent om de eigen inbreng te financieren. Daarnaast kan je ook kijken naar de mogelijkheid om een lening aan te gaan bij je ouders of andere familieleden, wat kan helpen om het benodigde eigen geld te verminderen. Verder zijn er soms speciale regelingen of subsidies beschikbaar die kunnen helpen bij het verlagen van de eigen inbreng voor een hypotheek. Het is raadzaam om met een financieel adviseur te overleggen welke opties het beste aansluiten bij jouw persoonlijke situatie en wensen.