De keuze voor een hypotheek met een rentevaste periode van 20 jaar kan een verstandige beslissing zijn voor huiseigenaren die op zoek zijn naar stabiliteit en zekerheid op lange termijn. In dit artikel bespreken we de actuele hypotheekrente voor een periode van 20 jaar vast en wat dit betekent voor potentiële kopers.

Een hypotheek met een rentevaste periode van 20 jaar biedt huiseigenaren de zekerheid dat hun maandelijkse hypotheeklasten gedurende twee decennia niet zullen veranderen. Dit kan helpen om financiële stabiliteit te creëren en onverwachte kosten te voorkomen. Bovendien profiteren kopers vaak van lagere rentetarieven bij langere rentevaste periodes, waardoor ze op lange termijn geld kunnen besparen.

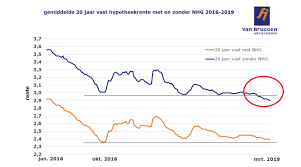

Op dit moment variëren de actuele hypotheekrentetarieven voor een rentevaste periode van 20 jaar afhankelijk van verschillende factoren, waaronder de marktomstandigheden, de financiële situatie van de koper en het type lening. Het is raadzaam om verschillende kredietverstrekkers te vergelijken om de beste deal te vinden die past bij uw persoonlijke situatie.

Bij het kiezen van een hypotheek met een rentevaste periode van 20 jaar is het belangrijk om rekening te houden met uw financiële doelen op lange termijn, uw verwachte inkomsten en eventuele plannen om te verhuizen of uw woning te verkopen. Het is ook verstandig om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u de juiste beslissing neemt.

Een hypotheek met een rentevaste periode van 20 jaar vast kan een aantrekkelijke optie zijn voor huiseigenaren die op zoek zijn naar stabiliteit en zekerheid op lange termijn. Door de actuele hypotheekrentetarieven te vergelijken en goed na te denken over uw financiële situatie, kunt u de beste keuze maken die past bij uw behoeften en doelen.

Een veelgestelde vraag is: “Wat is de actuele hypotheekrente voor een rentevaste periode van 20 jaar?” Op dit moment variëren de actuele hypotheekrentetarieven voor een periode van 20 jaar vast afhankelijk van verschillende factoren, zoals de marktomstandigheden en het financiële profiel van de koper. Het is verstandig om verschillende kredietverstrekkers te vergelijken om een goed beeld te krijgen van de beschikbare tarieven en om de beste deal te vinden die past bij uw persoonlijke situatie. Het raadplegen van een financieel adviseur kan ook helpen bij het nemen van een weloverwogen beslissing met betrekking tot het kiezen van een hypotheek met een rentevaste periode van 20 jaar.

De hypotheekrente voor een rentevaste periode van 20 jaar vast verschilt van kortere rentevaste periodes op verschillende manieren. Over het algemeen geldt dat bij langere rentevaste periodes, zoals 20 jaar, de hypotheekrente doorgaans iets hoger ligt dan bij kortere periodes. Dit komt omdat kredietverstrekkers een hoger risico lopen bij langere renteperiodes en dit risico willen compenseren met een iets hogere rente. Echter, het voordeel van een langere rentevaste periode is de stabiliteit en zekerheid die het biedt, waardoor huiseigenaren gedurende 20 jaar dezelfde maandelijkse hypotheeklasten hebben zonder schommelingen in de rente. Het is belangrijk om deze factoren af te wegen en te bepalen welke rentevaste periode het beste past bij uw financiële situatie en behoeften.

Ja, er zijn zeker specifieke voordelen verbonden aan een hypotheek met een rentevaste periode van 20 jaar. Een van de belangrijkste voordelen is de langdurige rentezekerheid die het biedt aan huiseigenaren. Met een rentevaste periode van 20 jaar weten kopers precies wat hun maandelijkse hypotheeklasten zullen zijn gedurende een lange periode, wat financiële stabiliteit en voorspelbaarheid biedt. Bovendien kunnen huiseigenaren profiteren van potentieel lagere rentetarieven bij langere rentevaste periodes, waardoor ze op lange termijn geld kunnen besparen. Dit maakt een hypotheek met een rentevaste periode van 20 jaar aantrekkelijk voor diegenen die op zoek zijn naar zekerheid en stabiliteit op lange termijn in hun financiële planning.

Er zijn verschillende factoren die de hoogte van de hypotheekrente voor een rentevaste periode van 20 jaar vast beïnvloeden. Allereerst spelen de algemene economische omstandigheden een grote rol, zoals de stand van de rente op de financiële markten en de inflatie. Daarnaast wordt ook gekeken naar de financiële situatie van de koper, zoals het inkomen, de kredietwaardigheid en het eigen vermogen. Verder kunnen externe factoren zoals geopolitieke gebeurtenissen en beleidsbeslissingen van centrale banken ook invloed hebben op de hoogte van de hypotheekrente. Het is daarom belangrijk om deze factoren in overweging te nemen bij het afsluiten van een hypotheek met een rentevaste periode van 20 jaar vast.

Het is een veelgestelde vraag of het verstandig is om op dit moment te kiezen voor een hypotheek met een rentevaste periode van 20 jaar, gezien de huidige marktomstandigheden. De keuze voor een langere rentevaste periode kan voordelig zijn vanwege de stabiliteit die het biedt in onzekere economische tijden. Met de actuele hypotheekrentetarieven op een relatief laag niveau kan het aantrekkelijk zijn om nu te profiteren van een langdurige zekerheid over de maandelijkse hypotheeklasten. Echter, het blijft belangrijk om uw persoonlijke financiële situatie en toekomstplannen zorgvuldig te overwegen voordat u definitief beslist. Het raadplegen van een financieel adviseur kan u helpen bij het maken van een weloverwogen keuze die aansluit bij uw behoeften en doelen.

Na afloop van de rentevaste periode van 20 jaar bij een hypotheek kan het zijn dat de rente opnieuw moet worden vastgesteld. Wat er gebeurt na deze periode en hoe de nieuwe rente wordt bepaald, hangt af van verschillende factoren. In veel gevallen zal de geldverstrekker een nieuw rentetarief voorstellen op basis van de marktomstandigheden op dat moment en uw financiële situatie. Het is belangrijk om te weten dat u niet automatisch gebonden bent aan het nieuwe voorgestelde tarief en dat u de mogelijkheid heeft om te onderhandelen of over te stappen naar een andere geldverstrekker als dit gunstiger is. Het is verstandig om goed geïnformeerd te zijn over uw opties en eventueel advies in te winnen bij een financieel expert om de beste beslissing te nemen voor uw situatie.

Het vergelijken van verschillende aanbieders om de beste deal te vinden voor een hypotheek met een rentevaste periode van 20 jaar kan een cruciale stap zijn bij het maken van een weloverwogen financiële beslissing. Om dit te doen, kunt u allereerst de actuele hypotheekrentetarieven van verschillende kredietverstrekkers vergelijken. Daarnaast is het belangrijk om ook rekening te houden met andere factoren, zoals de voorwaarden van de lening, eventuele bijkomende kosten en de reputatie van de kredietverstrekker. Door offertes op te vragen en advies in te winnen bij financiële experts, kunt u een goed geïnformeerde keuze maken die aansluit bij uw financiële behoeften en doelen op lange termijn.