Welke hypotheek past bij jouw situatie?

Een huis kopen is een grote stap en vaak één van de belangrijkste financiële beslissingen die je zult nemen. Bij het kopen van een huis komt veel kijken, waaronder het afsluiten van een hypotheek. Maar welke hypotheek past nu eigenlijk het beste bij jouw situatie? In dit artikel zullen we de verschillende soorten hypotheken bespreken, zodat jij een weloverwogen keuze kunt maken.

De eerste stap bij het kiezen van een hypotheek is het bepalen van de rentevaste periode. Dit is de periode waarin de rente voor jouw hypotheek vaststaat. De meest voorkomende rentevaste periodes zijn 5, 10, 20 en 30 jaar. Een kortere rentevaste periode kan gunstig zijn als je verwacht dat de rente zal dalen in de toekomst, terwijl een langere rentevaste periode meer zekerheid biedt omdat je maandelijkse lasten gedurende die periode gelijk blijven.

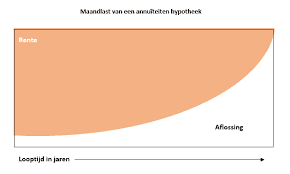

Daarnaast is er ook nog onderscheid te maken tussen annuïteitenhypotheek en lineaire hypotheek. Bij een annuïteitenhypotheek blijven je maandelijkse lasten gedurende de hele looptijd gelijk. Dit komt doordat je elke maand een vast bedrag aan rente en aflossing betaalt. Bij een lineaire hypotheek daarentegen betaal je elke maand een vast bedrag aan aflossing, waardoor je maandelijkse lasten geleidelijk dalen. Deze hypotheekvorm kan interessant zijn als je verwacht dat je in de toekomst minder inkomen zult hebben.

Verder kun je ook nog kiezen tussen een hypotheek met Nationale Hypotheek Garantie (NHG) en een hypotheek zonder NHG. Een hypotheek met NHG biedt extra zekerheid, omdat het waarborgfonds de restschuld kan kwijtschelden als je bijvoorbeeld door onvoorziene omstandigheden je hypotheek niet meer kunt betalen. Daarnaast krijg je bij een hypotheek met NHG vaak een lagere rente aangeboden.

Tot slot is het belangrijk om te kijken naar de voorwaarden en mogelijkheden van verschillende geldverstrekkers. Elke bank hanteert namelijk zijn eigen regels en tarieven. Het is verstandig om meerdere offertes op te vragen en deze goed te vergelijken voordat je een definitieve keuze maakt.

Het afsluiten van een hypotheek is maatwerk en hangt sterk af van jouw persoonlijke situatie en wensen. Laat je daarom goed informeren door een onafhankelijk adviseur die jou kan helpen bij het maken van de juiste keuze. Met de juiste hypotheek kun jij straks zorgeloos genieten van jouw nieuwe woning!

De populariteit van hypotheekvormen kan variëren afhankelijk van de economische omstandigheden, rentetarieven en individuele behoeften. Er zijn echter enkele hypotheekvormen die over het algemeen als populair worden beschouwd:

Het is belangrijk op te merken dat de populariteit van hypotheekvormen kan veranderen en dat er geen “one-size-fits-all” antwoord is op welke hypotheek het meest populair is. Het hangt altijd af van individuele omstandigheden, financiële doelen en persoonlijke voorkeuren. Het is raadzaam om advies in te winnen bij een financieel adviseur om de hypotheekvorm te kiezen die het beste past bij jouw situatie.

De keuze tussen een aflossingsvrije hypotheek en een annuïteitenhypotheek hangt af van jouw persoonlijke financiële situatie en doelen. Beide hypotheekvormen hebben verschillende kenmerken en voor- en nadelen.

Een aflossingsvrije hypotheek is een lening waarbij je gedurende de looptijd alleen rente betaalt en geen aflossing. Hierdoor zijn de maandelijkse lasten lager, omdat je niet hoeft af te lossen op het geleende bedrag. Dit kan aantrekkelijk zijn als je verwacht dat je in de toekomst over voldoende financiële middelen beschikt om de hypotheekschuld in één keer af te lossen, bijvoorbeeld door de verkoop van een woning of uitkering van een levensverzekering.

Het voordeel van een aflossingsvrije hypotheek is dat je gedurende de looptijd lagere maandlasten hebt, waardoor je meer financiële ruimte hebt voor andere uitgaven. Echter, aan het einde van de looptijd blijft de volledige schuld openstaan en moet deze worden afgelost. Het is daarom belangrijk om tijdens de looptijd zelf geld opzij te zetten om deze schuld te kunnen aflossen.

Een annuïteitenhypotheek daarentegen is een lening waarbij je gedurende de looptijd zowel rente als aflossing betaalt. Hierdoor blijven je maandelijkse lasten gedurende de hele looptijd gelijk. In het begin betaal je voornamelijk rente, maar na verloop van tijd neemt het aflossingsdeel toe. Aan het einde van de looptijd is de hypotheek volledig afgelost.

Het voordeel van een annuïteitenhypotheek is dat je gedurende de looptijd daadwerkelijk aflost, waardoor je steeds meer eigen vermogen opbouwt in je woning. Dit kan gunstig zijn als je op lange termijn financiële zekerheid wilt creëren en wilt profiteren van waardestijgingen van je woning.

Het is belangrijk om te benadrukken dat er geen algemeen “beste” keuze is tussen een aflossingsvrije hypotheek en een annuïteitenhypotheek. Het hangt sterk af van jouw persoonlijke financiële situatie, toekomstplannen en risicobereidheid. Het is verstandig om advies in te winnen bij een hypotheekadviseur die jouw specifieke situatie kan beoordelen en je kan helpen bij het maken van de juiste keuze.

Als starter op de woningmarkt zijn er verschillende hypotheekvormen die interessant kunnen zijn. De beste hypotheekvorm voor een starter hangt echter af van verschillende factoren, zoals je financiële situatie, toekomstplannen en persoonlijke voorkeuren. Hier zijn enkele hypotheekvormen die vaak aantrekkelijk zijn voor starters:

Het is belangrijk om te bedenken dat de beste hypotheekvorm voor een starter afhankelijk is van je persoonlijke situatie en toekomstplannen. Het kan verstandig zijn om advies in te winnen bij een onafhankelijke hypotheekadviseur, die je kan helpen bij het maken van de juiste keuze op basis van jouw specifieke omstandigheden. Zo kun je een hypotheek vinden die aansluit bij jouw financiële doelen en mogelijkheden als starter op de woningmarkt.

De keuze tussen een annuïtaire hypotheek en een lineaire hypotheek hangt af van je persoonlijke voorkeuren en financiële situatie. Beide hypotheekvormen hebben hun eigen voordelen en overwegingen.

Bij een annuïtaire hypotheek blijven je maandelijkse lasten gedurende de hele looptijd gelijk. Dit komt doordat je elke maand een vast bedrag aan rente en aflossing betaalt. In het begin van de looptijd betaal je voornamelijk rente en slechts een klein deel aflossing. Naarmate de tijd vordert, neemt het aandeel van de aflossing toe en daalt het aandeel van de rente. Het voordeel van een annuïtaire hypotheek is dat je in het begin lagere maandlasten hebt dan bij een lineaire hypotheek, waardoor je meer financiële ruimte hebt voor andere uitgaven.

Bij een lineaire hypotheek daarentegen betaal je elke maand een vast bedrag aan aflossing, waardoor je maandelijkse lasten geleidelijk dalen. Hierdoor heb je aan het einde van de looptijd lagere maandlasten dan bij een annuïtaire hypotheek. Het voordeel van een lineaire hypotheek is dat je gedurende de looptijd sneller meer aflost, waardoor je totale rentelasten lager zijn dan bij een annuïtaire hypotheek.

Het is belangrijk om te bedenken wat voor jou financieel haalbaar is en welke impact dit heeft op jouw budget. Een annuïtaire hypotheek kan gunstig zijn als je in het begin van de looptijd lagere maandlasten wilt hebben, bijvoorbeeld omdat je verwacht dat je inkomen in de toekomst zal stijgen. Een lineaire hypotheek kan interessant zijn als je wilt dat je maandlasten geleidelijk dalen en als je op lange termijn minder rente wilt betalen.

Het is verstandig om advies in te winnen bij een hypotheekadviseur om te bepalen welke hypotheekvorm het beste past bij jouw persoonlijke situatie en financiële doelen. Zij kunnen je helpen om de voor- en nadelen van beide hypotheekvormen af te wegen en een weloverwogen keuze te maken die aansluit bij jouw wensen en mogelijkheden.

De meest gunstige hypotheekvorm is afhankelijk van je persoonlijke situatie, financiële doelen en voorkeuren. Er bestaat niet één hypotheekvorm die voor iedereen de beste keuze is. Het is belangrijk om te kijken naar jouw specifieke behoeften en omstandigheden voordat je een beslissing neemt.

Een veelvoorkomende en vaak gunstige hypotheekvorm is de annuïteitenhypotheek. Bij deze hypotheek blijven je maandelijkse lasten gedurende de hele looptijd gelijk. Dit kan handig zijn omdat je van tevoren precies weet wat je elke maand moet betalen. Daarnaast heb je recht op renteaftrek, wat betekent dat je een deel van de betaalde rente kunt aftrekken van je belastbaar inkomen.

Echter, als je verwacht dat je in de toekomst meer financiële ruimte hebt of als je wilt profiteren van lagere maandlasten naarmate de tijd verstrijkt, kan een lineaire hypotheek interessant zijn. Bij een lineaire hypotheek betaal je elke maand een vast bedrag aan aflossing, waardoor je schuld sneller wordt afgelost en daardoor dalen ook geleidelijk je maandelijkse lasten.

Daarnaast kan het afsluiten van een hypotheek met Nationale Hypotheek Garantie (NHG) ook voordelig zijn. Een NHG-hypotheek biedt extra zekerheid, omdat het waarborgfonds eventuele restschulden kan kwijtschelden als je door onvoorziene omstandigheden je hypotheek niet meer kunt betalen. Bovendien krijg je bij een hypotheek met NHG vaak een lagere rente aangeboden.

Het is ook belangrijk om te overwegen of je wilt profiteren van de flexibiliteit van een variabele rente of dat je liever kiest voor de zekerheid van een langere rentevaste periode. Een kortere rentevaste periode kan gunstig zijn als je verwacht dat de rente zal dalen in de toekomst, terwijl een langere rentevaste periode meer zekerheid biedt omdat je maandelijkse lasten gedurende die periode gelijk blijven.

Kortom, er is geen one-size-fits-all antwoord op wat de meest gunstige hypotheekvorm is. Het is verstandig om advies in te winnen bij een onafhankelijk hypotheekadviseur die jouw persoonlijke situatie kan beoordelen en je kan helpen bij het maken van de beste keuze voor jouw financiële toekomst.

Het kiezen van de juiste hypotheek is afhankelijk van verschillende factoren, zoals je financiële situatie, wensen en toekomstplannen. Hier zijn enkele belangrijke overwegingen die je kunt maken bij het kiezen van een hypotheek:

Het is belangrijk om advies in te winnen bij een hypotheekadviseur om jouw specifieke situatie te bespreken. Zij kunnen je helpen bij het maken van een weloverwogen beslissing op basis van jouw persoonlijke behoeften en doelen. Onthoud dat het kiezen van een hypotheek een belangrijke financiële beslissing is, dus neem de tijd om alle opties zorgvuldig af te wegen voordat je definitief een keuze maakt.

Een hypotheek die aan het einde volledig is afgelost, wordt een lineaire hypotheek genoemd. Bij een lineaire hypotheek betaal je elke maand een vast bedrag aan aflossing, waardoor je gedurende de looptijd van de hypotheek steeds minder schuld hebt. Hierdoor dalen je maandelijkse lasten geleidelijk.

Bij een lineaire hypotheek los je elke maand een vast bedrag af op de lening. Omdat je steeds minder schuld hebt, betaal je ook steeds minder rente. Dit betekent dat je maandelijkse lasten gedurende de looptijd van de hypotheek langzaam afnemen.

Het voordeel van een lineaire hypotheek is dat je aan het einde van de looptijd volledig eigenaar bent van je huis, omdat je alle schuld hebt afgelost. Daarnaast betaal je in totaal minder rente dan bij bijvoorbeeld een annuïteitenhypotheek, waarbij je aan het begin vooral rente betaalt en later meer aflost.

Het is belangrijk om te vermelden dat bij andere hypotheekvormen, zoals de annuïteitenhypotheek of aflossingsvrije hypotheek, er aan het einde van de looptijd nog een restschuld kan zijn die moet worden afgelost. Dit kan betekenen dat er extra stappen moeten worden genomen om deze restschuld te voldoen.

Kortom, als jouw doel is om aan het einde van de looptijd volledig eigenaar te zijn van jouw woning zonder restschuld, dan is een lineaire hypotheek een goede keuze. Het is altijd verstandig om advies in te winnen bij een financieel adviseur om te bepalen welke hypotheek het beste past bij jouw persoonlijke situatie en financiële doelen.

De keuze tussen een aflossingsvrije hypotheek en een annuïteitenhypotheek hangt af van jouw persoonlijke situatie en financiële doelen. Beide hypotheekvormen hebben hun voor- en nadelen, dus het is belangrijk om goed te begrijpen wat elk inhoudt voordat je een beslissing neemt.

Een aflossingsvrije hypotheek is een hypotheek waarbij je gedurende de looptijd alleen rente betaalt en geen aflossing. Dit betekent dat je maandelijkse lasten lager zijn dan bij een annuïteitenhypotheek, omdat je geen rekening hoeft te houden met het aflossen van de lening. Hierdoor heb je aan het begin van de looptijd lagere maandlasten, wat gunstig kan zijn als je op korte termijn meer financiële ruimte nodig hebt.

Echter, bij een aflossingsvrije hypotheek blijft de schuld gedurende de hele looptijd gelijk. Dit betekent dat je aan het einde van de looptijd nog steeds dezelfde lening hebt als bij aanvang. Het is belangrijk om er rekening mee te houden dat je uiteindelijk wel het geleende bedrag moet terugbetalen. Daarom moet je ervoor zorgen dat je aan het einde van de looptijd voldoende middelen hebt om dit te kunnen doen, bijvoorbeeld door middel van spaargeld of beleggingen.

Een annuïteitenhypotheek daarentegen is een hypotheek waarbij je gedurende de looptijd zowel rente als aflossing betaalt. Hierdoor blijven je maandelijkse lasten gedurende de hele looptijd gelijk. In het begin betaal je voornamelijk rente en een klein bedrag aan aflossing, maar na verloop van tijd neemt het aflossingsdeel toe en het rentedeel af. Dit betekent dat je aan het einde van de looptijd de lening volledig hebt afgelost.

Een annuïteitenhypotheek biedt dus meer zekerheid op lange termijn, omdat je uiteindelijk de lening volledig aflost. Bovendien bouw je vermogen op door middel van de periodieke aflossingen. Het nadeel is dat je aan het begin hogere maandlasten hebt in vergelijking met een aflossingsvrije hypotheek.

Het is belangrijk om te overwegen wat voor jou financieel haalbaar en wenselijk is op lange termijn. Als je bijvoorbeeld verwacht dat je inkomen in de toekomst zal stijgen, dan kan een annuïteitenhypotheek gunstig zijn omdat je maandlasten dan beter passen bij jouw financiële situatie.

Het is altijd verstandig om advies in te winnen bij een hypotheekadviseur die jouw persoonlijke situatie kan beoordelen en jou kan helpen bij het maken van de juiste keuze.