Een hypothecaire lening is een belangrijke financiële beslissing die van invloed is op uw toekomst. Het is daarom essentieel om goed geïnformeerd te zijn over de tarieven en voorwaarden voordat u een lening afsluit. Hier zijn enkele belangrijke punten om in gedachten te houden:

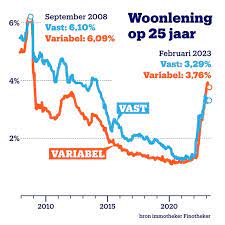

De rentevoet is een van de belangrijkste aspecten van een hypothecaire lening. Het bepaalt hoeveel u maandelijks aan interesten zult betalen. De rentevoet kan vast of variabel zijn. Een vaste rentevoet blijft gedurende de hele looptijd van de lening hetzelfde, terwijl een variabele rentevoet kan schommelen afhankelijk van marktomstandigheden.

Het jaarlijks kostenpercentage omvat alle kosten die verbonden zijn aan uw lening, inclusief de rentevoet, dossierkosten, notariskosten en eventuele verzekeringen. Het JKP geeft u een duidelijk beeld van de totale kostprijs van uw lening en maakt het gemakkelijker om verschillende leningen met elkaar te vergelijken.

De aflossingstermijn bepaalt hoe lang u zult moeten afbetalen. Een langere termijn resulteert meestal in lagere maandelijkse aflossingen, maar betekent ook dat u meer interesten zult betalen over de hele looptijd van de lening.

Naast de rentevoeten en dossierkosten kunnen er nog andere bijkomende kosten zijn bij het afsluiten van een hypothecaire lening, zoals schattingskosten, notariskosten en registratierechten. Zorg ervoor dat u al deze kosten in overweging neemt bij het berekenen van het totale bedrag dat u zult moeten terugbetalen.

Door goed geïnformeerd te zijn over de tarieven en voorwaarden van hypothecaire leningen kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie en toekomstplannen.

Een lage rentevoet bij een hypothecaire lening kan leiden tot lagere maandelijkse aflossingen. Dit betekent dat u minder geld per maand hoeft te betalen om de lening terug te betalen, waardoor uw financiële lasten verminderen. Door te profiteren van een gunstige rentevoet kunt u meer financiële ruimte creëren en mogelijk geld besparen op de lange termijn. Het is daarom belangrijk om aandacht te besteden aan de rentetarieven bij het afsluiten van een hypothecaire lening, omdat dit een significante impact kan hebben op uw maandelijkse budget en financiële stabiliteit.

Het jaarlijks kostenpercentage (JKP) is een waardevol aspect van hypothecaire leningen, omdat het een helder overzicht geeft van alle kosten die verbonden zijn aan de lening. Door het JKP te raadplegen, krijgt u inzicht in niet alleen de rentevoet, maar ook in andere kosten zoals dossierkosten, notariskosten en eventuele verzekeringen die deel uitmaken van de totale kostprijs van de lening. Dit transparante overzicht helpt u om een goed geïnformeerde beslissing te nemen en maakt het eenvoudiger om verschillende leningsopties met elkaar te vergelijken.

De keuze tussen een vaste of variabele rentevoet bij een hypothecaire lening biedt flexibiliteit op basis van uw financiële behoeften. Een vaste rentevoet geeft zekerheid omdat de rente gedurende de hele looptijd hetzelfde blijft, waardoor u stabiele maandelijkse aflossingen kunt plannen. Aan de andere kant kan een variabele rentevoet zich aanpassen aan marktomstandigheden, waardoor u mogelijk kunt profiteren van lagere rentetarieven en dus lagere kosten op lange termijn. Deze keuzemogelijkheid stelt u in staat om de lening af te stemmen op uw specifieke financiële situatie en risicobereidheid.

Een van de voordelen van een hypothecaire lening met een langere aflossingstermijn is dat dit kan leiden tot lagere maandelijkse lasten. Door de aflossingsperiode te verlengen, wordt de druk op het maandelijkse budget verminderd en wordt de lening beter betaalbaar. Dit kan huiseigenaren helpen om financiële stabiliteit te behouden en ruimte te creëren voor andere uitgaven, terwijl ze toch kunnen profiteren van het bezitten van een eigen woning.

Het is van essentieel belang om goed geïnformeerd te zijn over alle tarieven en voorwaarden bij het afsluiten van een hypothecaire lening. Deze kennis stelt u in staat om de meest geschikte lening te vinden die perfect aansluit bij uw financiële situatie en toekomstplannen. Door een grondig inzicht te hebben in de verschillende aspecten van de lening, zoals rentevoeten, aflossingstermijnen en bijkomende kosten, kunt u weloverwogen beslissingen nemen die u helpen om op lange termijn financieel stabiel te blijven.

Een belangrijk nadeel van hypothecaire leningen zijn de hogere totale kosten als gevolg van bijkomende kosten zoals dossierkosten, notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk oplopen en de totale kostprijs van de lening aanzienlijk verhogen. Het is essentieel voor leningnemers om zich bewust te zijn van deze bijkomende kosten en deze mee te nemen in hun financiële planning bij het afsluiten van een hypothecaire lening. Het is raadzaam om alle kosten zorgvuldig te bekijken en te evalueren voordat men zich verbindt aan een lening, om onaangename verrassingen in de toekomst te voorkomen.

Een belangrijk nadeel van het kiezen voor een hypothecaire lening met een variabele rentevoet is het risico op stijgende rentevoeten. Wanneer de rentevoeten op de markt stijgen, kan dit leiden tot hogere maandelijkse aflossingen voor de lener. Dit betekent dat de lening duurder kan worden dan aanvankelijk verwacht, waardoor het budget van de lener onder druk kan komen te staan. Het is daarom belangrijk om dit risico in overweging te nemen en eventueel te kiezen voor een vaste rentevoet om financiële stabiliteit op lange termijn te waarborgen.

Een van de nadelen van een hypothecaire lening met een langere aflossingstermijn is dat dit kan leiden tot het betalen van meer interesten over de volledige looptijd van de lening. Hoewel een langere termijn kan resulteren in lagere maandelijkse aflossingen, betekent dit ook dat u gedurende een langere periode interesten zult blijven betalen. Hierdoor kan het totale bedrag dat u aan interesten betaalt aanzienlijk toenemen, waardoor de lening uiteindelijk duurder uitvalt. Het is daarom belangrijk om bij het kiezen van de aflossingstermijn een goede balans te vinden tussen lagere maandelijkse kosten en het totale bedrag dat u zult moeten terugbetalen.