Als u een huis wilt kopen en hiervoor een hypotheek nodig heeft, is het belangrijk om te begrijpen hoe de rente op uw hypotheek wordt berekend. De rente die u betaalt op uw hypotheek is een belangrijk onderdeel van de totale kosten en kan aanzienlijk variëren, afhankelijk van verschillende factoren.

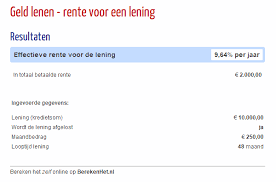

Er zijn verschillende online tools beschikbaar waarmee u eenvoudig uw maandelijkse hypotheeklasten en totale kosten kunt berekenen op basis van de actuele rentetarieven. Door gebruik te maken van een online hypotheekcalculator kunt u snel inzicht krijgen in hoeveel u maandelijks zou moeten betalen voor uw hypothecaire lening.

Het is ook verstandig om contact op te nemen met verschillende banken en financiële instellingen om offertes aan te vragen voor hypothecaire leningen. Op die manier kunt u verschillende aanbiedingen vergelijken en de beste optie kiezen die past bij uw financiële behoeften en situatie.

Vergeet niet dat het vergelijken van verschillende tarieven en voorwaarden essentieel is bij het afsluiten van een hypothecaire lening. Door goed geïnformeerd te zijn over hoe de hypotheekrente wordt berekend en wat uw opties zijn, kunt u geld besparen en ervoor zorgen dat u een weloverwogen beslissing neemt over uw financiën.

De rente op een hypotheek wordt berekend op basis van verschillende factoren, waaronder de marktrente, de looptijd van de lening, het type rente (vast of variabel) en het risicoprofiel van de lener. De marktrente speelt een belangrijke rol, aangezien deze wordt beïnvloed door economische factoren en kan variëren over tijd. De looptijd van de lening is ook van invloed, waarbij langere looptijden doorgaans hogere rentetarieven met zich meebrengen. Leners kunnen kiezen tussen een vaste of variabele rente, waarbij een vaste rente gedurende de gehele looptijd gelijk blijft en een variabele rente kan fluctueren. Het risicoprofiel van de lener en zijn of haar kredietwaardigheid spelen ook een rol bij het bepalen van de hoogte van de hypotheekrente.

Verschillende factoren hebben invloed op de hoogte van de hypotheekrente. De marktrente is een belangrijke factor, die wordt beïnvloed door economische omstandigheden en markttrends. Daarnaast speelt de looptijd van de hypotheek een rol; over het algemeen geldt dat een langere looptijd kan leiden tot een hogere rente. Het type rente dat u kiest, of het nu vast of variabel is, heeft ook impact op de hoogte van de rente. Verder wordt uw persoonlijke risicoprofiel in overweging genomen bij het bepalen van de hypotheekrente; hoe hoger het risico dat u als lener vormt, hoe hoger de rente zal zijn. Het is essentieel om al deze factoren te begrijpen bij het berekenen van de hypotheekrente en bij het maken van weloverwogen financiële beslissingen.

Het verschil tussen een vaste en variabele rente op een hypotheek ligt in de manier waarop de rente wordt berekend en kan fluctueren gedurende de looptijd van de lening. Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de hypotheek hetzelfde, waardoor u zekerheid heeft over uw maandelijkse betalingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse betalingen kunnen stijgen of dalen afhankelijk van hoe de marktrente evolueert. Het kiezen tussen een vaste of variabele rente hangt af van uw persoonlijke financiële situatie, risicobereidheid en voorkeuren voor stabiliteit versus flexibiliteit in uw hypotheekbetalingen. Het is belangrijk om deze factoren zorgvuldig af te wegen voordat u een beslissing neemt over welk type rente het meest geschikt is voor uw situatie.

Om uw maandelijkse hypotheeklasten te berekenen, kunt u gebruikmaken van een hypotheekcalculator. Met deze handige tool kunt u eenvoudig de benodigde gegevens invoeren, zoals het leenbedrag, de looptijd van de hypotheek en de rentevoet. Op basis van deze informatie zal de hypotheekcalculator voor u berekenen hoeveel u maandelijks aan aflossing en rente zult moeten betalen. Door uw maandelijkse hypotheeklasten te berekenen, krijgt u een duidelijk beeld van wat uw financiële verplichtingen zullen zijn bij het afsluiten van een hypothecaire lening. Het is verstandig om regelmatig te controleren of uw huidige financiële situatie in lijn ligt met deze lasten, zodat u niet voor onaangename verrassingen komt te staan.

Ja, het is mogelijk om de rente op uw bestaande hypotheek te herzien. Als de rentetarieven op de markt zijn gedaald sinds u uw hypotheek heeft afgesloten, kan het gunstig zijn om te onderzoeken of u in aanmerking komt voor een herziening van de rente. Door de rente op uw bestaande hypotheek te herzien, kunt u mogelijk profiteren van lagere maandelijkse lasten en totale kosten over de looptijd van uw lening. Het is raadzaam om contact op te nemen met uw geldverstrekker om de mogelijkheden voor het herzien van de rente op uw hypotheek te bespreken en te kijken of dit financieel voordelig voor u kan zijn.

Wanneer de marktrentes veranderen, heeft dit directe invloed op uw hypotheekrente. Als de marktrentes stijgen, is de kans groot dat ook uw hypotheekrente zal toenemen. Dit kan resulteren in hogere maandelijkse kosten voor uw hypotheek. Aan de andere kant, als de marktrentes dalen, zou u kunnen profiteren van een lagere hypotheekrente en dus lagere maandelijkse lasten. Het is belangrijk om op de hoogte te blijven van de ontwikkelingen op de financiële markten en om te begrijpen hoe deze veranderingen van invloed kunnen zijn op uw hypotheekrente.

Ja, er zijn inderdaad speciale kortingen beschikbaar voor bepaalde doelgroepen bij het afsluiten van een hypotheek. Verschillende banken en financiële instellingen bieden speciale kortingen aan voor bijvoorbeeld jonge gezinnen, starters op de woningmarkt of mensen die energiezuinige woningen kopen. Deze kortingen kunnen variëren van een verlaagde rentevoet tot extra voordelen zoals lagere dossierkosten of gratis schattingen van de woningwaarde. Het loont zeker de moeite om te informeren naar eventuele kortingsmogelijkheden die beschikbaar zijn voor uw specifieke doelgroep, aangezien dit u geld kan besparen op uw hypotheekkosten.

Ja, het is vaak mogelijk om extra aflossingen te doen op uw hypotheek om uw totale rentelasten te verlagen. Door extra geld in te zetten om uw hypotheekschuld sneller af te lossen, vermindert u de resterende hoofdsom waarover rente wordt berekend. Hierdoor kunt u op termijn geld besparen op de totale rentekosten van uw hypotheek. Het is echter belangrijk om na te gaan of er eventuele boeteclausules zijn voor vervroegde aflossingen en wat de voorwaarden zijn bij uw specifieke hypotheekverstrekker. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur voordat u besluit extra aflossingen te doen op uw hypotheek.

Bij het bepalen van de hoogte van uw hypothecaire rente speelt uw kredietwaardigheid een cruciale rol. Uw kredietwaardigheid geeft financiële instellingen inzicht in uw vermogen om een lening terug te betalen en vormt daarmee een belangrijke factor bij het vaststellen van de rente op uw hypotheek. Hoe sterker uw kredietwaardigheid, hoe lager het risico voor de geldverstrekker, wat kan resulteren in een lagere hypotheekrente. Aan de andere kant, als uw kredietwaardigheid zwak is, kan dit leiden tot een hogere rente op uw hypotheek, aangezien geldverstrekkers een hoger risico lopen bij het verstrekken van een lening aan u. Het is daarom essentieel om uw kredietwaardigheid te onderhouden en te verbeteren om gunstige voorwaarden te verkrijgen bij het afsluiten van een hypothecaire lening.