Als u van plan bent om een huis te kopen, is de kans groot dat u een lening moet afsluiten om de aankoop te financieren. Het berekenen van een lening voor een woning is een belangrijke stap in het proces en vereist enige kennis van zaken. In dit artikel zullen we bespreken wat er komt kijken bij het berekenen van een lening voor uw woning.

Een lening voor een woning, ook wel hypotheek genoemd, is een financieel product waarmee u geld kunt lenen om een huis te kopen. Het bedrag dat u leent, dient u terug te betalen aan de geldverstrekker, meestal met rente over een afgesproken periode.

Om een lening voor uw woning te berekenen, zijn er verschillende factoren waarmee rekening moet worden gehouden:

Voor het berekenen van uw lening voor uw woning kunt u gebruikmaken van online tools en rekenmodules die worden aangeboden door financiële instellingen en websites zoals GeldLenenTop10.be. Met behulp van deze tools kunt u snel en eenvoudig berekenen hoeveel uw maandelijkse aflossingen zullen bedragen en wat de totale kosten zullen zijn over de looptijd van de lening.

Het berekenen van een lening voor uw woning is essentieel bij het kopen van een huis. Door rekening te houden met verschillende factoren en gebruik te maken van handige tools, kunt u goed geïnformeerde beslissingen nemen en ervoor zorgen dat de financieringsregeling past bij uw financiële situatie.

Een belangrijke tip bij het berekenen van een lening voor een woning is om goed te bepalen hoeveel u maandelijks kunt afbetalen. Door een realistisch budget op te stellen en rekening te houden met uw inkomsten en uitgaven, kunt u een beter beeld krijgen van wat u zich kunt veroorloven. Het is essentieel om ervoor te zorgen dat de maandelijkse aflossingen haalbaar zijn binnen uw financiële mogelijkheden, zodat u niet in de problemen komt met uw lening op lange termijn. Het is verstandig om vooraf een duidelijk overzicht te hebben van uw financiële situatie voordat u beslissingen neemt over het afsluiten van een lening voor uw woning.

Het is verstandig om verschillende leningsvoorwaarden bij diverse banken te vergelijken wanneer u een lening voor uw woning berekent. Door de rentevoeten, looptijden en aflossingsmogelijkheden van verschillende banken te vergelijken, kunt u een weloverwogen keuze maken en de lening vinden die het beste aansluit bij uw financiële behoeften en mogelijkheden. Het vergelijken van leningsvoorwaarden kan u helpen om kosten te besparen en de meest gunstige financieringsregeling voor uw woning te vinden.

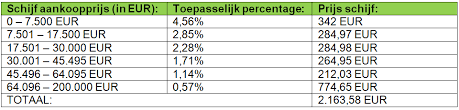

Bij het berekenen van een lening voor uw woning is het belangrijk om rekening te houden met bijkomende kosten, zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten van het kopen van een huis. Door deze kosten op te nemen in uw berekeningen, krijgt u een realistisch beeld van wat de totale financiële verplichtingen zullen zijn bij het afsluiten van een lening voor uw woning. Het is verstandig om deze bijkomende kosten mee te nemen in uw budgetplanning om verrassingen te voorkomen en ervoor te zorgen dat u zich financieel goed kunt voorbereiden op de aankoop van uw droomhuis.

Bij het berekenen van een lening voor je woning is het belangrijk om te kiezen tussen een vaste of variabele rentevoet. Een vaste rentevoet biedt zekerheid omdat het rentepercentage gedurende de hele looptijd van de lening hetzelfde blijft. Dit kan handig zijn als je liever stabiele maandelijkse aflossingen hebt en niet afhankelijk wilt zijn van schommelingen in de marktrente. Aan de andere kant kan een variabele rentevoet aantrekkelijker zijn als je verwacht dat de marktrente zal dalen, aangezien dit lagere maandelijkse kosten met zich mee kan brengen. Het is belangrijk om beide opties zorgvuldig te overwegen en te kiezen wat het beste past bij jouw financiële situatie en risicobereidheid.

Bij het berekenen van een lening voor uw woning is het belangrijk om goed op de looptijd van de lening en het bedrag dat u maandelijks moet aflossen te letten. De looptijd bepaalt hoe lang u bezig zult zijn met het terugbetalen van de lening, terwijl het maandelijkse aflossingsbedrag invloed heeft op uw financiële stabiliteit op korte termijn. Zorg ervoor dat u een balans vindt tussen een haalbare maandelijkse aflossing en een redelijke looptijd, zodat u uw lening comfortabel kunt terugbetalen zonder financiële stress te ervaren.

Bij het berekenen van een lening voor uw woning is het belangrijk om te informeren naar eventuele premies of subsidies waar u recht op heeft. Het kan zijn dat er bepaalde financiële voordelen beschikbaar zijn die uw leningskosten kunnen verlagen of uw terugbetalingslast kunnen verlichten. Door goed op de hoogte te zijn van mogelijke premies en subsidies, kunt u mogelijk geld besparen en uw lening op een meer voordelige manier afsluiten. Het loont dus zeker de moeite om hierover navraag te doen bij relevante instanties of uw financieel adviseur.

Het is verstandig om te overwegen om een eigen inbreng te doen bij het berekenen van een lening voor uw woning. Door zelf een deel van het benodigde bedrag in te brengen, kunt u het totale leenbedrag verlagen. Hierdoor zullen uw maandelijkse aflossingen en de totale kosten van de lening ook lager uitvallen. Een eigen inbreng kan dus helpen om financiële lasten te verlichten en kan gunstige voorwaarden opleveren bij het afsluiten van een lening voor uw woning.

Bij het berekenen van een lening voor uw woning is het belangrijk om rekening te houden met mogelijke risico’s, zoals rentestijgingen in de toekomst. Een rentestijging kan invloed hebben op de maandelijkse aflossingen en de totale kosten van uw lening. Het is verstandig om bij het afsluiten van een lening rekening te houden met verschillende scenario’s en eventuele financiële buffers in te bouwen om onverwachte kosten op te vangen. Door vooraf na te denken over mogelijke risico’s, kunt u zich beter voorbereiden op eventuele veranderingen in de financiële markt en uw leningsituatie.

Het is van cruciaal belang om je goed te laten informeren door een specialist voordat je een beslissing neemt over het berekenen van een lening voor je woning. Een specialist kan je helpen bij het begrijpen van de verschillende aspecten van leningen, zoals rentevoeten, looptijden en aflossingsmethoden. Door advies in te winnen bij een expert, kun je weloverwogen beslissingen nemen die aansluiten bij jouw financiële situatie en toekomstplannen. Het is verstandig om alle opties te verkennen en goed geïnformeerd te zijn voordat je een belangrijke financiële verplichting aangaat zoals het afsluiten van een lening voor een woning.