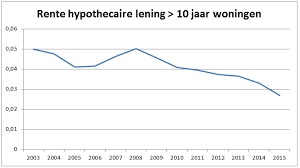

Een hypothecaire lening is een belangrijke financiële beslissing die vaak een grote impact heeft op uw leven. Een van de belangrijkste factoren om rekening mee te houden bij het afsluiten van een hypothecaire lening is de rentevoet. De rentevoet bepaalt namelijk hoeveel u uiteindelijk zult betalen voor uw lening.

Het vinden van de laagste rentevoet voor uw hypothecaire lening kan aanzienlijke voordelen met zich meebrengen. Een lagere rentevoet betekent dat u over de looptijd van de lening minder interesten zult betalen, waardoor uw totale kosten lager zullen zijn.

Bovendien kan een lagere rentevoet ervoor zorgen dat uw maandelijkse aflossingen lager uitvallen, waardoor u meer financiële ademruimte krijgt. Dit kan vooral handig zijn als u nog andere financiële verplichtingen heeft of als u graag wat extra geld opzij wilt zetten voor onvoorziene omstandigheden.

Het vergelijken van verschillende aanbieders en hun rentevoeten is dan ook essentieel bij het afsluiten van een hypothecaire lening. Door goed onderzoek te doen en offertes te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie en behoeften.

Let echter niet alleen op de laagste rentevoet, maar kijk ook naar andere voorwaarden en kosten die verbonden zijn aan de lening. Het is belangrijk om het volledige plaatje in overweging te nemen, zodat u niet voor verrassingen komt te staan.

Kortom, het streven naar de laagste rentevoet bij het afsluiten van een hypothecaire lening kan u aanzienlijke voordelen opleveren op lange termijn. Neem daarom de tijd om verschillende opties te bekijken en kies verstandig voor een lening die past bij uw financiële doelen en mogelijkheden.

Een veelgestelde vraag is: “Wat is de laagste rentevoet die momenteel beschikbaar is voor een hypothecaire lening?” Op dit moment varieert de laagste rentevoet voor hypothecaire leningen afhankelijk van verschillende factoren, zoals de looptijd van de lening, het type lening en uw persoonlijke financiële situatie. Het is belangrijk om verschillende aanbieders te vergelijken en offertes op te vragen om te achterhalen welke rentevoet het beste bij uw specifieke behoeften past. Door grondig onderzoek te doen en advies in te winnen bij financiële experts, kunt u de laagste rentevoet vinden die momenteel beschikbaar is voor uw hypothecaire lening.

Het vergelijken van de verschillende rentevoeten van aanbieders om de beste deal te vinden voor een hypothecaire lening kan een cruciale stap zijn bij het afsluiten van een lening. Om dit te doen, is het raadzaam om offertes op te vragen bij verschillende financiële instellingen en geldverstrekkers. Door deze offertes grondig te analyseren en de rentevoeten, looptijden en voorwaarden met elkaar te vergelijken, kunt u een goed beeld krijgen van welke aanbieder de meest gunstige voorwaarden biedt die aansluiten bij uw financiële behoeften. Vergeet niet om ook rekening te houden met eventuele bijkomende kosten en andere aspecten van de lening, zodat u een weloverwogen beslissing kunt nemen en de laagste rentevoet kunt vinden die past bij uw situatie.

Ja, er zijn vaak specifieke voorwaarden verbonden aan het verkrijgen van de laagste rentevoet bij een hypothecaire lening. Financiële instellingen hanteren verschillende criteria om te bepalen welke klanten in aanmerking komen voor de laagste rentevoet. Zo kan een goede kredietgeschiedenis, een stabiel inkomen, een hoge eigen inbreng of de keuze voor bepaalde bijkomende producten zoals een schuldsaldoverzekering of brandverzekering invloed hebben op de rente die u aangeboden krijgt. Het is daarom belangrijk om goed geïnformeerd te zijn over deze voorwaarden en om te voldoen aan de vereisten om zo de beste rentevoet te kunnen verkrijgen voor uw hypothecaire lening.

Ja, het is vaak mogelijk om te onderhandelen over de rentevoet met uw kredietverstrekker bij het afsluiten van een hypothecaire lening. Hoewel de rentevoet in eerste instantie gebaseerd is op verschillende factoren, zoals de marktomstandigheden en uw financiële situatie, is er vaak ruimte voor onderhandeling. Het kan lonend zijn om te proberen een lagere rentevoet te bedingen door bijvoorbeeld aan te tonen dat u een goede kredietwaardigheid heeft of door meerdere offertes van verschillende aanbieders te vergelijken. Het is altijd de moeite waard om het gesprek aan te gaan met uw kredietverstrekker en te kijken of er mogelijkheden zijn om tot een gunstiger tarief te komen dat past bij uw financiële behoeften.

Bij het afsluiten van een lening met de laagste rentevoet zijn er vaak bijkomende kosten waar u rekening mee moet houden. Hoewel de rentevoet een belangrijke factor is, zijn er ook andere kosten en voorwaarden die invloed kunnen hebben op de totale kosten van uw lening. Denk hierbij aan dossierkosten, notariskosten, schattingskosten en eventuele verzekeringen die verplicht kunnen zijn bij het afsluiten van een hypothecaire lening. Het is daarom belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar alle bijkomende kosten en voorwaarden om een goed beeld te krijgen van wat de lening uiteindelijk zal kosten. Het is verstandig om alle kosten in kaart te brengen en te vergelijken voordat u een definitieve beslissing neemt over het afsluiten van een lening met de laagste rentevoet.

Wanneer u een hypothecaire lening afsluit met een lage rentevoet en de marktrente verandert nadien, kan dit verschillende gevolgen hebben. Als u een vaste rentevoet heeft gekozen, zal uw rentevoet hetzelfde blijven gedurende de volledige looptijd van de lening, ongeacht schommelingen in de marktrente. Dit biedt zekerheid en voorspelbaarheid wat betreft uw maandelijkse aflossingen. Aan de andere kant, als u heeft gekozen voor een variabele rentevoet, kan uw rentevoet fluctueren op basis van marktomstandigheden. Dit kan leiden tot zowel lagere als hogere maandelijkse aflossingen, afhankelijk van hoe de marktrente evolueert. Het is daarom belangrijk om bij het afsluiten van een hypothecaire lening goed na te denken over welk type rentevoet het beste past bij uw financiële situatie en risicobereidheid.

Bij een hypothecaire lening met de laagste rente is de duur van de vaste rentevoet een belangrijke factor om rekening mee te houden. De periode waarin de rentevoet vast blijft, kan variëren afhankelijk van de lening en de geldverstrekker. Over het algemeen varieert deze periode tussen 10 en 30 jaar. Het is essentieel om goed te informeren naar hoelang de rentevoet vastligt bij het afsluiten van een hypothecaire lening met de laagste rente, aangezien dit invloed heeft op uw financiële planning op lange termijn.

Om in aanmerking te komen voor een hypothecaire lening met de laagste rentevoet, zijn er bepaalde documenten die u moet kunnen voorleggen aan de geldverstrekker. Vaak worden documenten zoals uw identiteitsbewijs, loonfiches van de laatste maanden, bewijs van andere inkomsten, belastingaangiften, bankafschriften en informatie over eventuele bestaande leningen of schulden gevraagd. Daarnaast kan het ook nodig zijn om documenten met betrekking tot de aan te kopen woning of het te bouwen pand te overleggen, zoals een koopovereenkomst of bouwplannen. Het is belangrijk om deze documenten tijdig en volledig aan te leveren om het proces van het verkrijgen van een hypothecaire lening soepel te laten verlopen en zo in aanmerking te komen voor de laagste rentevoet.

Ja, het is vaak mogelijk om extra aflossingen te doen op een hypotheeklening met een lage rente. Veel kredietverstrekkers bieden de mogelijkheid voor hun klanten om extra aflossingen te doen, waardoor zij sneller schuldenvrij kunnen worden en minder interesten hoeven te betalen over de looptijd van de lening. Of er kosten verbonden zijn aan het doen van extra aflossingen kan verschillen per kredietverstrekker en per leningsovereenkomst. Het is daarom belangrijk om de voorwaarden van uw lening te controleren en eventuele kosten voor extra aflossingen op voorhand te bespreken met uw kredietverstrekker. Op die manier kunt u een weloverwogen beslissing nemen over het al dan niet doen van extra aflossingen op uw hypotheeklening met lage rente.