Een hypothecair krediet is een lening die wordt verstrekt door een bank of financiële instelling om de aankoop van een huis of onroerend goed te financieren. Het is belangrijk om de kosten en voorwaarden van een hypothecair krediet goed te begrijpen voordat u zich verbindt tot deze financiële verplichting.

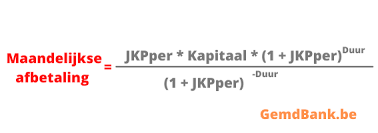

De berekening van een hypothecair krediet is gebaseerd op verschillende factoren, waaronder het geleende bedrag, de looptijd van de lening, het rentepercentage en eventuele extra kosten zoals notariskosten en dossierkosten. Het totale bedrag dat u uiteindelijk zult terugbetalen, bestaat uit het geleende bedrag plus de verschuldigde rente over de looptijd van de lening.

De rentevoet is een belangrijke factor bij het berekenen van uw maandelijkse aflossingen. Hoe hoger de rentevoet, hoe meer interest u betaalt over de looptijd van de lening. Het is daarom belangrijk om verschillende aanbieders te vergelijken om zo de meest voordelige rentevoet te vinden.

Een aflossingstabel geeft een overzicht van uw maandelijkse aflossingen gedurende de looptijd van de lening. Hierin ziet u hoeveel kapitaal en interest u maandelijks betaalt en hoeveel er nog openstaat aan kapitaal na elke afbetaling.

Om een beter inzicht te krijgen in de kosten en voorwaarden van een hypothecair krediet, kunt u gebruikmaken van online simulatietools die worden aangeboden door banken en financiële instellingen. Door uw gegevens in te vullen, zoals het gewenste leenbedrag en de looptijd, krijgt u snel een idee van wat uw maandelijkse aflossingen zullen zijn.

Vergeet niet dat het belangrijk is om niet alleen naar het maandelijkse bedrag te kijken, maar ook naar het totale terug te betalen bedrag over de volledige looptijd van de lening. Zo kunt u een weloverwogen beslissing nemen bij het afsluiten van uw hypothecair krediet.

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het inzicht geeft in de totale kosten. Door een berekening te maken van het hypothecair krediet, krijgt u duidelijkheid over wat u uiteindelijk zult terugbetalen. Dit helpt u om een realistische inschatting te maken van de financiële verplichting die gepaard gaat met het lenen van geld voor de aankoop van een huis of ander onroerend goed. Met dit inzicht kunt u beter plannen en budgetteren, en voorkomt u verrassingen op lange termijn.

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het u helpt bij het vergelijken van verschillende aanbieders en rentevoeten. Door de berekening uit te voeren, krijgt u inzicht in de totale kosten en voorwaarden van leningen bij verschillende financiële instellingen. Dit stelt u in staat om een weloverwogen beslissing te nemen en de meest voordelige optie te kiezen die past bij uw financiële situatie. Het vergelijken van aanbieders en rentevoeten kan u helpen om geld te besparen en de beste deal te vinden voor uw hypothecair krediet.

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het duidelijkheid biedt over de aflossingen. Door middel van een aflossingstabel wordt inzichtelijk gemaakt hoeveel kapitaal en interest u maandelijks betaalt gedurende de looptijd van de lening. Op deze manier kunt u precies zien hoe uw maandelijkse betalingen zijn opgebouwd en hoe deze bijdragen aan zowel het terugbetalen van het geleende kapitaal als het vergoeden van de verschuldigde interest. Dit helpt u om een goed overzicht te behouden en om uw financiën beter te plannen.

Een groot voordeel van het berekenen van een hypothecair krediet is dat er online simulatietools beschikbaar zijn. Met deze handige tools kunt u snel en eenvoudig een idee krijgen van uw maandelijkse aflossingen. Door simpelweg uw gegevens in te voeren, zoals het gewenste leenbedrag en de looptijd van de lening, kunt u direct zien wat uw maandelijkse kosten zullen zijn. Dit maakt het plannen en budgetteren van uw financiën een stuk gemakkelijker en transparanter.

Een belangrijk voordeel van het berekenen van een hypothecair krediet is dat het helpt bij het nemen van weloverwogen beslissingen. Door de berekening kunt u beter inschatten of het krediet binnen uw budget past. Het geeft u inzicht in de maandelijkse aflossingen en het totale terug te betalen bedrag, waardoor u een realistische inschatting kunt maken van de financiële impact op lange termijn. Dit stelt u in staat om verantwoordelijk te lenen en ervoor te zorgen dat u zich geen onnodige financiële lasten op de hals haalt.

Een belangrijk voordeel van het berekenen van een hypothecair krediet is de transparantie over financiële verplichtingen op lange termijn. Door een gedetailleerde berekening te maken, krijgt u helderheid over hoeveel u maandelijks moet aflossen en hoeveel u in totaal zult terugbetalen gedurende de looptijd van de lening. Dit inzicht helpt bij het plannen van uw financiën op lange termijn en stelt u in staat om weloverwogen beslissingen te nemen met betrekking tot uw hypothecaire lening.

Een belangrijk nadeel van het berekenen van een hypothecair krediet is dat de hypotheekkosten hoog kunnen zijn, waardoor het totale terug te betalen bedrag aanzienlijk kan oplopen. Naast de rentevoet zijn er ook andere kosten verbonden aan het afsluiten van een hypotheek, zoals notariskosten, dossierkosten en eventuele kosten voor een schatting of expertise van het pand. Deze bijkomende kosten kunnen de totale financiële lasten van een hypothecair krediet aardig doen stijgen en dienen dus zorgvuldig te worden overwogen bij het afsluiten van een lening.

Een belangrijk nadeel van het afsluiten van een hypothecair krediet zijn de extra kosten die ermee gepaard gaan, zoals notariskosten en dossierkosten. Deze bijkomende kosten kunnen aanzienlijk oplopen en dienen vaak te worden betaald bij het afsluiten van de lening. Het is essentieel voor leners om zich bewust te zijn van deze extra kosten en deze mee te nemen in de berekening van de totale financiële verplichtingen bij het aangaan van een hypothecair krediet.

Bij een variabele rentevoet voor een hypothecair krediet kunnen de maandelijkse aflossingen fluctueren, afhankelijk van de marktrente. Dit kan leiden tot onzekerheid bij de kredietnemer, aangezien de maandelijkse kosten kunnen stijgen of dalen gedurende de looptijd van de lening. Het gebrek aan voorspelbaarheid in de aflossingen kan financiële planning bemoeilijken en kan een risico vormen voor huishoudens met beperkt budget die moeite hebben om te gaan met plotselinge veranderingen in hun maandelijkse lasten.

Het vastleggen van een lange looptijd voor uw hypothecair krediet kan leiden tot hogere totale interestkosten. Hoewel een langere looptijd kan resulteren in lagere maandelijkse aflossingen, betaalt u uiteindelijk meer interest over de volledige duur van de lening. Dit komt doordat de rente zich gedurende een langere periode opstapelt, waardoor het totale bedrag dat u aan interest betaalt aanzienlijk kan toenemen. Het is daarom belangrijk om zorgvuldig af te wegen tussen een langere looptijd met lagere maandelijkse kosten en de extra interestkosten die hiermee gepaard gaan.

Bij vroegtijdige terugbetaling van uw lening kunnen er boeteclausules van toepassing zijn. Dit kan een nadeel zijn bij het afsluiten van een hypothecair krediet, aangezien u mogelijk extra kosten moet betalen wanneer u de lening eerder wilt aflossen dan oorspronkelijk gepland. Het is daarom belangrijk om de voorwaarden met betrekking tot vroegtijdige terugbetaling goed te controleren voordat u een hypothecair krediet afsluit, zodat u niet voor verrassingen komt te staan in geval van vervroegde aflossing.

Niet alle kosten worden altijd in de berekening van een hypothecair krediet meegenomen, waardoor u mogelijk voor verrassingen kunt komen te staan. Naast de rente en het geleende bedrag zijn er vaak nog extra kosten zoals notariskosten, schattingskosten, dossierkosten en verzekeringen die niet altijd standaard worden opgenomen in de berekening. Het is daarom belangrijk om goed te informeren naar alle mogelijke bijkomende kosten en deze mee te nemen in uw overwegingen voordat u een hypothecair krediet afsluit. Zo voorkomt u onverwachte financiële verrassingen en kunt u een realistisch beeld krijgen van de totale kosten van uw lening.