Een woonlening is een lening die wordt afgesloten voor de aankoop of bouw van een woning. De rente die u betaalt op uw woonlening is een belangrijke factor om rekening mee te houden bij het kiezen van een lening. De rente bepaalt namelijk hoeveel u uiteindelijk zult terugbetalen bovenop het geleende bedrag.

De woonlening rente kan vast of variabel zijn. Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening gelijk. Dit biedt zekerheid, omdat u van tevoren weet hoeveel u maandelijks zult betalen. Een variabele rente kan fluctueren op basis van marktomstandigheden en kan dus zowel stijgen als dalen.

Het is belangrijk om verschillende banken en kredietverstrekkers te vergelijken om de beste woonlening rente te vinden. Let niet alleen op het rentepercentage, maar ook op eventuele bijkomende kosten en voorwaarden. Sommige leningen kunnen bijvoorbeeld een lagere rente hebben, maar hogere dossierkosten.

Bij het vergelijken van woonleningen is het ook verstandig om rekening te houden met uw persoonlijke financiële situatie en toekomstplannen. Zorg ervoor dat de maandelijkse aflossingen haalbaar zijn binnen uw budget en dat u voldoende flexibiliteit heeft om eventuele veranderingen in uw financiële situatie op te vangen.

Kortom, de woonlening rente is een cruciale factor bij het afsluiten van een lening voor uw woning. Neem de tijd om verschillende opties te vergelijken en kies de lening die het beste past bij uw behoeften en financiële situatie.

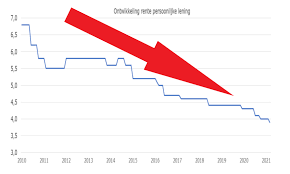

Een veelgestelde vraag met betrekking tot woonleningen is: “Hoeveel rente betaal ik voor een woonlening?” De rente op een woonlening kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het type lening en uw persoonlijke financiële situatie. Het is belangrijk om verschillende banken en kredietverstrekkers te vergelijken om de beste rente voor uw woonlening te vinden. Door onderzoek te doen en offertes aan te vragen, kunt u een goed beeld krijgen van de rentetarieven die momenteel beschikbaar zijn en welke lening het meest gunstig is voor uw specifieke behoeften.

Op dit moment kunnen de rentevoeten voor woonleningen variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, de looptijd van de lening en uw persoonlijke financiële situatie. Het is belangrijk om te beseffen dat rentevoeten voortdurend kunnen veranderen en dat het raadzaam is om regelmatig de actuele rentetarieven bij verschillende banken en kredietverstrekkers te vergelijken. Door goed onderzoek te doen en offertes op te vragen, kunt u een beter inzicht krijgen in de huidige rentevoeten en welke opties het meest gunstig zijn voor uw specifieke leningsbehoeften.

Een veelgestelde vraag over woonlening rente is: “Hoeveel staan de woonleningen?” De rentevoeten voor woonleningen kunnen variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, de looptijd van de lening, het type rente (vast of variabel), en uw persoonlijke financiële situatie. Het is daarom belangrijk om regelmatig de rentetarieven te vergelijken bij verschillende banken en kredietverstrekkers om een goed beeld te krijgen van wat momenteel beschikbaar is. Door goed onderzoek te doen en offertes op te vragen, kunt u een woonlening vinden met een aantrekkelijke rente die past bij uw behoeften en budget.

De rentevoet voor 2024 is momenteel nog niet definitief vastgesteld, aangezien deze afhankelijk is van verschillende factoren, waaronder de marktomstandigheden en het beleid van de Europese Centrale Bank. Het is belangrijk om te begrijpen dat de rentevoet kan variëren en dat het verstandig is om regelmatig de actuele rentetarieven te controleren bij verschillende banken en kredietverstrekkers wanneer u een woonlening overweegt. Op die manier kunt u een weloverwogen beslissing nemen op basis van de meest recente informatie.

De rente voor een woonlening kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het type lening (vast of variabel), de looptijd van de lening en uw persoonlijke financiële situatie. Gemiddeld ligt de rente voor een woonlening in België momenteel tussen de 1% en 2%, maar dit kan verschillen per bank en per lening. Het is daarom belangrijk om verschillende aanbieders te vergelijken en offertes op te vragen om een goed beeld te krijgen van de rentetarieven die voor u van toepassing zijn. Het is ook raadzaam om advies in te winnen bij een financieel adviseur om de beste optie te kiezen die past bij uw specifieke behoeften en financiële situatie.

Een veelgestelde vraag over woonleningen is: “Hoeveel rente op woonlening?” Het rentepercentage op een woonlening kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het type lening, de looptijd en uw persoonlijke financiële situatie. Het is belangrijk om verschillende banken en kredietverstrekkers te vergelijken om een goed beeld te krijgen van de rentetarieven die zij aanbieden. Door grondig onderzoek te doen en offertes op te vragen, kunt u de beste woonlening rente vinden die past bij uw behoeften en budget.

De rentevoet voor woonleningen in 2024 kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de marktrente en het beleid van banken en kredietverstrekkers. Het is belangrijk om te begrijpen dat de rentevoet regelmatig kan veranderen en dat het raadzaam is om actuele informatie op te vragen bij verschillende financiële instellingen om een goed beeld te krijgen van de rentetarieven die momenteel gelden voor woonleningen in 2024.

Wanneer u 100.000 euro wilt lenen voor een woonlening, zijn de totale kosten afhankelijk van verschillende factoren, waaronder de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals dossierkosten of notariskosten. Het is essentieel om de woonlening rente goed te vergelijken bij verschillende banken en kredietverstrekkers om een idee te krijgen van wat het uiteindelijk zal kosten om dit bedrag te lenen. Door rekening te houden met deze factoren en het maken van een realistische inschatting van uw financiële situatie, kunt u een weloverwogen beslissing nemen over het lenen van 100.000 euro voor uw woning.