De rentevoeten op hypothecaire leningen zijn een belangrijke factor bij het afsluiten van een hypotheek. Het bepaalt namelijk hoeveel u uiteindelijk zult betalen voor het geleende bedrag. Het is daarom essentieel om goed geïnformeerd te zijn over de verschillende rentevoeten en hoe deze uw lening beïnvloeden.

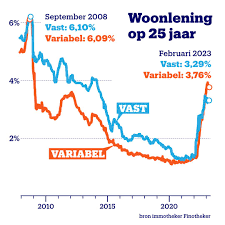

Er zijn doorgaans twee soorten rentevoeten die worden gebruikt bij hypothecaire leningen: de vaste rente en de variabele rente. Een vaste rente blijft gedurende de hele looptijd van de lening ongewijzigd, wat zorgt voor stabiliteit en voorspelbaarheid in uw maandelijkse aflossingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse betalingen kunnen stijgen of dalen.

Het is belangrijk om te overwegen welk type rentevoet het beste bij uw financiële situatie past. Als u op zoek bent naar zekerheid en stabiliteit, kan een vaste rente geschikter zijn. Als u daarentegen bereid bent om risico te nemen en mogelijk te profiteren van lagere rentetarieven, kan een variabele rente aantrekkelijk zijn.

Naast het type rentevoet is ook de hoogte van de rente belangrijk. De hoogte van de rente hangt af van verschillende factoren, waaronder de marktomstandigheden, uw financiële situatie en het risicoprofiel dat u vertegenwoordigt voor de geldverstrekker. Het loont daarom om verschillende aanbieders te vergelijken en te onderhandelen over de beste rentetarieven voor uw hypothecaire lening.

Kortom, het begrijpen van de verschillende rentevoeten op hypothecaire leningen is essentieel bij het afsluiten van een lening. Door goed geïnformeerd te zijn en verschillende opties te overwegen, kunt u ervoor zorgen dat u een lening afsluit met gunstige voorwaarden die passen bij uw financiële behoeften.

Het vergelijken van rentevoeten van verschillende banken is een slimme tip om de beste deal te vinden bij het afsluiten van een hypothecaire lening. Door verschillende aanbieders te vergelijken, kunt u inzicht krijgen in de variërende rentetarieven en voorwaarden die zij hanteren. Op die manier kunt u de meest gunstige rentevoet selecteren die past bij uw financiële situatie en budget. Het loont dus zeker de moeite om grondig onderzoek te doen en offertes aan te vragen bij diverse banken voordat u een definitieve beslissing neemt over uw hypothecaire lening.

Het is belangrijk om bij het afsluiten van een hypothecaire lening rekening te houden met bijkomende kosten, zoals dossierkosten en schattingskosten. Deze kosten kunnen vaak over het hoofd worden gezien, maar ze kunnen aanzienlijk bijdragen aan de totale kosten van uw lening. Dossierkosten worden in rekening gebracht door de geldverstrekker voor het verwerken van uw leningsaanvraag, terwijl schattingskosten worden gemaakt voor het laten schatten van de waarde van het onroerend goed dat u wilt financieren. Het is verstandig om deze kosten in uw budget op te nemen en te controleren of ze redelijk zijn voordat u akkoord gaat met een hypotheeklening.

Bij het afsluiten van een hypothecaire lening is het belangrijk om te kiezen tussen een vaste of variabele rentevoet, afhankelijk van je situatie. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid in je maandelijkse aflossingen, terwijl een variabele rentevoet kan fluctueren op basis van marktomstandigheden. Het is verstandig om je financiële doelen en risicobereidheid in overweging te nemen bij het maken van deze keuze, zodat je de meest geschikte rentevoet selecteert die past bij jouw persoonlijke situatie en behoeften.

Het is verstandig om te onderhandelen over de rentevoet van uw hypothecaire lening en te streven naar gunstige voorwaarden. Door actief te onderhandelen met geldverstrekkers kunt u mogelijk een lagere rente bedingen en zo geld besparen op de totale kosten van uw lening. Daarnaast kunt u proberen om andere gunstige voorwaarden te verkrijgen, zoals flexibele aflossingsopties of kosteloze extra’s. Door kritisch te zijn en te streven naar de beste deal, kunt u uw financiële situatie op lange termijn positief beïnvloeden.

Bij het kiezen van een rentevoet voor uw hypothecaire lening is het belangrijk om rekening te houden met de looptijd van de lening. De looptijd bepaalt hoe lang u maandelijks aflossingen zult doen en heeft invloed op de totale kosten van de lening. Een vaste rente kan bijvoorbeeld gunstiger zijn bij een langere looptijd, omdat u gedurende die periode dezelfde rente behoudt. Aan de andere kant kan een variabele rente interessanter zijn voor een kortere looptijd, waarbij u mogelijk kunt profiteren van lagere rentetarieven op korte termijn. Het is daarom verstandig om de looptijd van uw lening mee te nemen in uw overwegingen bij het kiezen van de juiste rentevoet.

Bij het afsluiten van een hypothecaire lening is het verstandig om te informeren naar eventuele kortingen die je kunt krijgen, zoals wanneer je ook andere producten bij dezelfde bank hebt lopen. Sommige banken bieden namelijk kortingen of voordelen aan klanten die meerdere financiële producten afnemen, zoals een lening en verzekeringen. Door deze bundelkortingen te benutten, kun je mogelijk besparen op de totale kosten van je lening en profiteren van gunstigere voorwaarden. Het loont dus zeker de moeite om navraag te doen bij de bank over mogelijke kortingen die beschikbaar zijn bij het afsluiten van een hypothecaire lening.

Het is verstandig om op de hoogte te blijven van veranderingen in de markt, zodat je weet wanneer het gunstig is om je rentevoet voor je hypothecaire lening te herzien. Door regelmatig de renteontwikkelingen te volgen, kun je anticiperen op gunstige momenten om mogelijk te profiteren van lagere rentetarieven. Het herzien van je rentevoet op het juiste moment kan leiden tot besparingen op lange termijn en een betere financiële situatie.