Een huis kopen is een grote stap en vaak is het nodig om hiervoor een hypotheek af te sluiten. Maar hoe weet je nu welk hypotheekbedrag je kunt lenen? Het antwoord op deze vraag hangt af van verschillende factoren.

De eerste stap bij het bepalen van het hypotheekbedrag dat je kunt lenen, is kijken naar je inkomen en vaste lasten. Banken hanteren vaak de regel dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Daarnaast wordt er gekeken naar eventuele andere leningen of verplichtingen die je hebt.

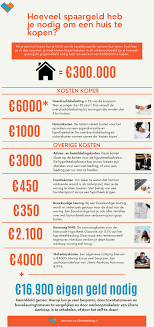

Hoe meer eigen middelen je kunt inbrengen, hoe hoger het hypotheekbedrag zal zijn dat je kunt lenen. Eigen middelen kunnen bijvoorbeeld spaargeld of schenkingen zijn.

Ook de waarde van de woning die je wilt kopen speelt een rol bij het bepalen van het maximale hypotheekbedrag. Banken verstrekken over het algemeen geen hypotheek die hoger is dan de waarde van de woning.

Het is verstandig om niet alleen bij één bank te informeren naar een hypotheek, maar om meerdere banken te benaderen voor een offerte. Op die manier kun je verschillende aanbiedingen vergelijken en zo tot een weloverwogen keuze komen.

Kortom, het bepalen van het maximale hypotheekbedrag dat je kunt lenen is maatwerk en hangt af van verschillende factoren. Het is verstandig om advies in te winnen bij een financieel adviseur voordat je een definitieve beslissing neemt.

Een veelgestelde vraag bij het bepalen van een hypotheekbedrag is: “Hoeveel betaal je af voor een hypotheek van 150.000 euro?” Het bedrag dat je maandelijks aflost voor een hypotheek van 150.000 euro hangt af van verschillende factoren, zoals de looptijd van de hypotheek, het rentepercentage en de gekozen hypotheekvorm. Over het algemeen geldt dat hoe langer de looptijd en hoe lager de rente, hoe lager het maandelijkse aflossingsbedrag zal zijn. Het is belangrijk om een gedetailleerde berekening te laten maken om een duidelijk beeld te krijgen van wat je maandelijks zult aflossen voor een hypotheek van 150.000 euro.

Een veelgestelde vraag bij het afsluiten van een hypotheek is: “Hoe weet ik wat ik maximaal kan lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals je inkomen, vaste lasten, eventuele eigen middelen en de waarde van de woning die je wilt kopen. Banken hanteren vaak de regel dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Daarnaast wordt er gekeken naar andere financiële verplichtingen die je hebt. Het is verstandig om bij meerdere banken een offerte aan te vragen en advies in te winnen bij een financieel adviseur om te bepalen wat het maximale hypotheekbedrag is dat je kunt lenen.

Een veelgestelde vraag is: “Hoe weet ik wat ik kan lenen voor een hypotheek?” Het bepalen van het bedrag dat je kunt lenen voor een hypotheek is afhankelijk van verschillende factoren, zoals je inkomen, vaste lasten, eventuele eigen middelen en de waarde van de woning die je wilt kopen. Banken hanteren vaak richtlijnen waarbij je maandelijkse woonlasten niet meer dan een bepaald percentage van je inkomen mogen bedragen. Het is verstandig om advies in te winnen bij een financieel adviseur en meerdere banken te raadplegen om een goed beeld te krijgen van het maximale hypotheekbedrag dat je kunt lenen.

Een veelgestelde vraag bij het bepalen van een hypotheekbedrag is: “Wat kan ik lenen op basis van mijn inkomen?” Het antwoord hierop hangt af van verschillende factoren, waaronder je maandelijkse inkomen, vaste lasten en eventuele andere financiële verplichtingen. Banken hanteren vaak de regel dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Op basis van deze richtlijn en een analyse van je financiële situatie kunnen banken bepalen hoeveel hypotheek je kunt lenen. Het is daarom belangrijk om een realistisch beeld te hebben van je financiële situatie en om advies in te winnen bij een financieel adviseur om te bepalen welk hypotheekbedrag haalbaar is voor jou.

Een veelgestelde vraag bij het afsluiten van een hypotheek is: “Kan ik 300.000 euro lenen?” Het maximale hypotheekbedrag dat je kunt lenen hangt af van verschillende factoren, zoals je inkomen, vaste lasten, eigen middelen en de waarde van de woning die je wilt kopen. Het is belangrijk om rekening te houden met de richtlijnen van banken, die vaak stellen dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Daarnaast is het verstandig om bij meerdere banken een offerte aan te vragen en advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van het maximale hypotheekbedrag dat je kunt lenen.

Een veelgestelde vraag bij het bepalen van het hypotheekbedrag is: “Hoeveel procent van mijn loon kan ik lenen?” Het maximale bedrag dat je kunt lenen voor een hypotheek wordt vaak bepaald door een percentage van je inkomen. Banken hanteren doorgaans de regel dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Dit betekent dat, afhankelijk van je inkomen en vaste lasten, het bedrag dat je kunt lenen voor een hypotheek zal variëren. Het is belangrijk om rekening te houden met deze richtlijnen bij het berekenen van het maximale hypotheekbedrag dat binnen jouw financiële mogelijkheden valt.

Een veelgestelde vraag is: welk bedrag kan ik lenen voor een hypotheek? Het maximale hypotheekbedrag dat je kunt lenen hangt af van verschillende factoren, zoals je inkomen, vaste lasten, eigen middelen en de waarde van de woning die je wilt kopen. Banken hanteren vaak de regel dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Het is verstandig om bij meerdere banken informatie in te winnen en offertes op te vragen, zodat je een goed beeld krijgt van de mogelijkheden en voorwaarden die verschillende aanbieders bieden. Het is aan te raden om advies in te winnen bij een financieel adviseur om tot een weloverwogen beslissing te komen over het maximale hypotheekbedrag dat je kunt lenen.

Bij de vraag “Hoeveel hypotheek met 70.000 bruto?” is het belangrijk om te kijken naar verschillende factoren om een nauwkeurig antwoord te geven. Met een bruto jaarinkomen van 70.000 euro kan een indicatie worden gegeven van het maximale hypotheekbedrag dat je zou kunnen lenen, rekening houdend met de regel dat je maandelijkse woonlasten over het algemeen niet meer dan 30% van je inkomen mogen bedragen. Echter, andere financiële verplichtingen en eigen middelen spelen ook een rol bij het bepalen van het daadwerkelijke bedrag dat je kunt lenen. Het is daarom verstandig om advies in te winnen bij een financieel adviseur om een nauwkeek beeld te krijgen van jouw specifieke situatie en mogelijkheden.

Een veelgestelde vraag is: “Hoeveel hypotheek kan ik krijgen voor 700 euro per maand?” Het antwoord op deze vraag is afhankelijk van verschillende factoren, zoals de rentevoet, looptijd van de hypotheek en eventuele eigen middelen die kunnen worden ingebracht. Met een maandelijkse aflossing van 700 euro zou je een hypothecaire lening kunnen krijgen voor een bepaald bedrag, maar het exacte bedrag hangt af van je financiële situatie en de voorwaarden die gelden bij de bank of kredietverstrekker. Het is daarom verstandig om advies in te winnen bij een financieel adviseur om een realistisch beeld te krijgen van het maximale hypotheekbedrag dat je kunt lenen binnen jouw budget.

Het is mogelijk om met een spaargeld van 40.000 euro een huis te kopen, maar het exacte bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren, zoals je inkomen, vaste lasten en de waarde van de woning die je wilt kopen. Het spaargeld kan dienen als eigen inbreng, wat gunstig kan zijn bij het verkrijgen van een hypotheek. Het is altijd verstandig om advies in te winnen bij een financieel adviseur om te bepalen welk hypotheekbedrag haalbaar is in jouw specifieke situatie.

In 2024 zal het maximale hypotheekbedrag dat je kunt krijgen afhangen van verschillende factoren, zoals je inkomen, vaste lasten, eigen middelen en de waarde van de woning die je wilt kopen. Banken hanteren vaak richtlijnen met betrekking tot het percentage van je inkomen dat mag worden besteed aan woonlasten. Het is ook belangrijk om rekening te houden met eventuele andere leningen of verplichtingen die je hebt. Daarnaast kan het verstandig zijn om bij meerdere banken een offerte aan te vragen om zo verschillende opties te vergelijken en tot een weloverwogen keuze te komen. Het is altijd raadzaam om advies in te winnen bij een financieel adviseur om te bepalen hoeveel hypotheek je kunt krijgen in 2024.

Een veelgestelde vraag is: “Hoeveel kan ik lenen voor een hypotheek van 400.000 euro in 2025?” Het maximale bedrag dat je kunt lenen voor een hypotheek van 400.000 euro in 2025 hangt af van verschillende factoren, zoals je inkomen, vaste lasten, eigen middelen en de waarde van de woning die je wilt kopen. Banken hanteren specifieke criteria bij het bepalen van het maximale hypotheekbedrag, en deze criteria kunnen variëren per bank en over tijd. Het is daarom verstandig om advies in te winnen bij een financieel adviseur om een nauwkeurige berekening te laten maken op basis van jouw persoonlijke situatie en de geldende regels in 2025.

Op basis van je loon kan je een indicatie krijgen van het hypotheekbedrag dat je kunt lenen. Banken hanteren vaak de regel dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Dit betekent dat hoe hoger je inkomen is, hoe meer je in principe kunt lenen voor een hypotheek. Het is echter belangrijk om rekening te houden met andere factoren, zoals vaste lasten en eventuele andere financiële verplichtingen, bij het bepalen van het daadwerkelijke bedrag dat je kunt lenen. Het is daarom verstandig om advies in te winnen bij een financieel adviseur om een nauwkeurige berekening te laten maken op basis van jouw specifieke situatie.

Een veelgestelde vraag is: “Hoeveel hypotheek kan ik krijgen met een bruto inkomen van 50.000 euro?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals persoonlijke financiële situatie, vaste lasten en eventuele andere leningen of verplichtingen. Over het algemeen hanteren banken de regel dat je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Met een bruto inkomen van 50.000 euro per jaar zou dit betekenen dat je in principe een hypotheek kunt krijgen waarvan de maandelijkse lasten rond de 1250 euro liggen. Het is echter altijd verstandig om een gedetailleerde berekening te laten maken door een financieel adviseur om een nauwkeurig beeld te krijgen van het maximale hypotheekbedrag dat je kunt lenen.

Een veelgestelde vraag bij het afsluiten van een hypotheek is: “Hoeveel mag je maximaal lenen als je een hypotheek neemt?” Het maximale bedrag dat je kunt lenen voor een hypotheek wordt bepaald door verschillende factoren, zoals je inkomen, vaste lasten, eventuele andere leningen en de waarde van de woning die je wilt kopen. Banken hanteren vaak richtlijnen waarbij je maandelijkse woonlasten niet meer dan 30% van je inkomen mogen bedragen. Het is verstandig om advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van het maximale hypotheekbedrag dat voor jou haalbaar is.

Een veelgestelde vraag in 2024 is: “Hoeveel hypotheek kan ik krijgen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals je inkomen, vaste lasten, eigen middelen en de waarde van de woning die je wilt kopen. Banken hanteren specifieke criteria bij het bepalen van het maximale hypotheekbedrag dat je kunt lenen. Het is verstandig om advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van de mogelijkheden en om een weloverwogen beslissing te kunnen nemen over het afsluiten van een hypotheek in 2024.