Als u van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel u kunt lenen. Het maximale bedrag dat u kunt lenen voor een huis hangt af van verschillende factoren, waaronder uw inkomen, uw uitgaven en de waarde van het huis dat u wilt kopen.

Banken en financiële instellingen bepalen het bedrag dat u kunt lenen op basis van uw financiële situatie. Ze zullen onder andere kijken naar uw inkomen, vaste lasten, eventuele andere leningen en de waarde van het huis dat u wilt kopen. Over het algemeen geldt dat hoe hoger uw inkomen is en hoe lager uw vaste lasten zijn, hoe meer u kunt lenen.

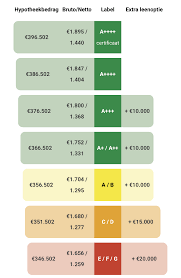

Daarnaast speelt ook de waarde van het huis een rol. Banken zullen een taxatie laten uitvoeren om de waarde van het huis te bepalen. Het bedrag dat u kunt lenen zal gebaseerd zijn op deze taxatiewaarde.

Het is verstandig om voorafgaand aan het aanvragen van een hypotheek een berekening te maken van hoeveel u maximaal kunt lenen. Hierbij kunt u gebruikmaken van online tools zoals een hypotheekcalculator of advies inwinnen bij een financieel adviseur.

Het is belangrijk om realistisch te blijven en alleen een hypotheek af te sluiten die u daadwerkelijk kunt terugbetalen. Houd ook rekening met eventuele extra kosten zoals notariskosten, makelaarskosten en verbouwingskosten bij het bepalen van het totale leenbedrag.

Kortom, voordat u op zoek gaat naar uw droomhuis is het verstandig om te berekenen hoeveel u maximaal kunt lenen voor een huis. Op die manier weet u binnen welke prijsklasse u kunt zoeken en voorkomt u teleurstelling achteraf.

Het maximale bedrag dat u kunt lenen voor een huis wordt bepaald door verschillende factoren, waaronder uw inkomen, vaste lasten, eventuele andere leningen en de waarde van het huis dat u wilt kopen. Banken en financiële instellingen zullen uw financiële situatie analyseren om te bepalen hoeveel u verantwoord kunt lenen. Over het algemeen geldt dat hoe hoger uw inkomen is en hoe lager uw vaste lasten zijn, hoe meer u kunt lenen. Daarnaast speelt ook de taxatiewaarde van het huis een belangrijke rol bij het bepalen van het maximale leenbedrag. Het is verstandig om vooraf een realistische berekening te maken om te weten binnen welke financiële grenzen u op zoek kunt gaan naar uw ideale woning.

Verschillende factoren spelen een rol bij het bepalen van hoeveel u kunt lenen voor een huis. Banken en financiële instellingen kijken voornamelijk naar uw inkomen, vaste lasten, eventuele andere leningen en de waarde van het huis dat u wilt kopen. Een hoger inkomen en lagere vaste lasten kunnen resulteren in een hoger leenbedrag. Daarnaast wordt ook de waarde van het huis meegenomen in de berekening, die wordt vastgesteld door een taxatie. Het is essentieel om realistisch te blijven en alleen een hypotheek af te sluiten die u comfortabel kunt terugbetalen, rekening houdend met alle financiële verplichtingen en mogelijke extra kosten.

Bij het bepalen van het leenbedrag voor een huis wordt uw inkomen als een essentiële factor beschouwd. Banken en financiële instellingen zullen uw inkomen grondig evalueren om te bepalen hoeveel u kunt lenen voor een huis. Over het algemeen geldt dat hoe hoger uw inkomen is, hoe meer u in staat zult zijn om te lenen. Uw inkomen geeft de geldverstrekker een indicatie van uw financiële draagkracht en de mogelijkheid om de maandelijkse hypotheeklasten te kunnen dragen. Daarom is het belangrijk om nauwkeurige informatie te verstrekken over uw inkomstenbronnen, zoals salaris, bonussen, alimentatie en eventuele andere inkomsten, zodat de geldverstrekker een realistisch leenbedrag kan vaststellen dat past bij uw financiële situatie.

Vaste lasten zijn de regelmatig terugkerende kosten die u maandelijks moet betalen, zoals huur, hypotheek, energierekeningen, verzekeringen en eventuele andere leningen. Deze vaste lasten spelen een belangrijke rol bij het bepalen van uw leencapaciteit voor een huis. Banken en financiële instellingen zullen uw vaste lasten in kaart brengen om te beoordelen hoeveel ruimte u heeft om een nieuwe lening af te sluiten. Hoe hoger uw vaste lasten zijn, hoe minder u in staat zult zijn om een hogere hypotheek af te sluiten. Het is daarom verstandig om uw vaste lasten zo laag mogelijk te houden en eventuele leningen zo snel mogelijk af te lossen voordat u een nieuwe lening aangaat voor de aankoop van een huis.

Bij het berekenen van uw maximale hypotheekbedrag is het zeker belangrijk om rekening te houden met andere leningen die u mogelijk heeft lopen. Banken en financiële instellingen kijken naar uw totale financiële situatie, inclusief eventuele andere leningen of schulden die u heeft. Het hebben van andere leningen kan invloed hebben op het bedrag dat u kunt lenen voor een huis, aangezien het maandelijkse aflossingsbedrag van deze leningen ook meetelt in de berekening van uw financiële draagkracht. Het is daarom verstandig om een overzicht te maken van al uw lopende leningen en deze mee te nemen in de berekening van uw maximale hypotheekbedrag. Zo krijgt u een realistisch beeld van wat u zich kunt veroorloven bij het kopen van een huis.

Bij het bepalen van uw leencapaciteit voor een huis wordt de waarde van het huis meegenomen in de berekening op basis van een taxatie. Banken en financiële instellingen laten een taxatie uitvoeren om de actuele waarde van het huis te bepalen. Deze taxatiewaarde speelt een belangrijke rol bij het bepalen van hoeveel u kunt lenen voor het huis. Over het algemeen geldt dat hoe hoger de waarde van het huis is, hoe meer u kunt lenen. Het is dus essentieel dat de taxatiewaarde accuraat is en overeenkomt met de werkelijke marktwaarde van het huis om uw leencapaciteit correct te kunnen bepalen.