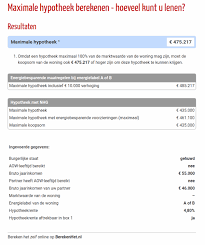

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het bedrag dat je kunt lenen hangt af van verschillende factoren, zoals je inkomen, leeftijd, gezinssituatie en eventuele andere financiële verplichtingen.

De eerste stap bij het bepalen van hoeveel je kunt lenen voor een hypotheek is het berekenen van je maximale leencapaciteit. Dit wordt meestal gedaan op basis van je bruto jaarinkomen. Banken en kredietverstrekkers hanteren vaak de regel dat je maandelijkse hypotheeklasten niet meer mogen bedragen dan een bepaald percentage van je inkomen.

Naast je inkomen wordt er ook gekeken naar andere factoren, zoals eventuele schulden die je hebt en of je al dan niet over eigen middelen beschikt om de aankoopkosten te financieren. Ook speelt de waarde van het huis dat je wilt kopen een rol bij het bepalen van de maximale hypotheek die je kunt krijgen.

Het is verstandig om voorafgaand aan het zoeken naar een huis alvast een indicatie te hebben van hoeveel je kunt lenen voor een hypotheek. Op die manier voorkom je teleurstellingen en kun je gericht op zoek gaan naar een woning die binnen jouw financiële mogelijkheden past.

Wil je graag meer informatie over het berekenen van jouw maximale hypotheekbedrag of benieuwd naar de actuele rentetarieven? Neem dan contact op met een financieel adviseur of raadpleeg onze handige online tools en rekenmodules.

Het berekenen van hoeveel je kunt lenen voor een hypotheek biedt waardevol inzicht in je maximale leencapaciteit. Door deze berekening te maken, krijg je een duidelijk beeld van het bedrag dat je kunt lenen op basis van je inkomen, financiële verplichtingen en andere relevante factoren. Dit inzicht helpt je om realistische verwachtingen te creëren en gericht op zoek te gaan naar een woning die binnen jouw financiële mogelijkheden past. Het stelt je ook in staat om goed voorbereid het gesprek aan te gaan met banken of kredietverstrekkers en zo de hypotheek te vinden die het beste aansluit bij jouw situatie.

Het berekenen van hoeveel hypotheek je kunt krijgen, helpt bij het bepalen van je financiële mogelijkheden wanneer je een huis wilt kopen. Door inzicht te krijgen in het maximale bedrag dat je kunt lenen, kun je realistische verwachtingen stellen en gericht op zoek gaan naar een woning die binnen jouw financiële bereik ligt. Hierdoor voorkom je teleurstellingen en kun je met vertrouwen de volgende stappen zetten in het koopproces.

Een belangrijk voordeel van het berekenen van hoeveel hypotheek je kunt krijgen, is dat het teleurstellingen kan voorkomen door realistische verwachtingen te scheppen. Door vooraf een duidelijk beeld te hebben van je financiële mogelijkheden en de maximale hypotheek die je kunt lenen, kun je gericht op zoek gaan naar een woning die binnen jouw budget past. Hierdoor voorkom je dat je verliefd wordt op een huis dat uiteindelijk financieel niet haalbaar blijkt te zijn. Het berekenen van je maximale leencapaciteit helpt dus om teleurstellingen te voorkomen en zorgt ervoor dat je een weloverwogen keuze kunt maken bij het kopen van een huis.

Een belangrijk voordeel van het berekenen van hoeveel hypotheek je kunt krijgen, is dat het richtlijnen geeft over de hoogte van je maandelijkse hypotheeklasten. Door inzicht te krijgen in het maximale bedrag dat je kunt lenen, kun je beter inschatten hoeveel je maandelijks aan hypotheeklasten zult moeten betalen. Deze richtlijnen helpen je bij het opstellen van een realistisch budget en zorgen ervoor dat je niet voor verrassingen komt te staan bij het afsluiten van een hypotheek. Het geeft je een duidelijk beeld van wat financieel haalbaar is en stelt je in staat om een weloverwogen beslissing te nemen over de aankoop van een huis.

Een belangrijk voordeel van het berekenen van hoeveel je kunt lenen voor een hypotheek is dat het duidelijkheid biedt over de invloed van factoren zoals inkomen en schulden op je leencapaciteit. Door inzicht te krijgen in hoe deze verschillende factoren jouw maximale hypotheekbedrag beïnvloeden, kun je realistische verwachtingen creëren en beter voorbereid zijn bij het zoeken naar een geschikte woning. Het stelt je in staat om een financieel plan op maat te maken en verstandige beslissingen te nemen die aansluiten bij jouw persoonlijke situatie.

Het bepalen van hoeveel je kunt lenen voor een hypotheek maakt gericht zoeken naar een geschikte woning binnen jouw budget mogelijk. Door vooraf te weten wat je financiële mogelijkheden zijn, kun je doelgericht op zoek gaan naar een woning die past binnen jouw budget en levensstijl. Hierdoor voorkom je teleurstellingen en kun je efficiënter en effectiever op zoek gaan naar jouw droomhuis. Het geeft je ook de nodige zekerheid bij het onderhandelen over de aankoopprijs en het afsluiten van de uiteindelijke hypotheek.

Een belangrijk voordeel van het berekenen van hoeveel hypotheek je kunt krijgen, is dat het kan helpen om gunstige rentetarieven en leningsvoorwaarden te verkrijgen. Door vooraf een goed inzicht te hebben in je maximale leencapaciteit, kun je gericht op zoek gaan naar hypotheekverstrekkers die passende leningen aanbieden. Met een duidelijk beeld van je financiële situatie en mogelijkheden, sta je sterker in de onderhandelingen en kun je weloverwogen keuzes maken om de meest gunstige rente en leningsvoorwaarden te verkrijgen. Dit kan uiteindelijk leiden tot lagere maandelijkse lasten en een besparing op de totale kosten van je hypotheek.

Het bepalen van hoeveel hypotheek je kunt krijgen biedt de mogelijkheid om vooraf een gedegen financiële planning te maken voor de aankoop van een huis. Door inzicht te krijgen in je maximale leencapaciteit, kun je beter anticiperen op de kosten en financiële verplichtingen die gepaard gaan met het kopen van een woning. Dit stelt je in staat om realistische budgetten op te stellen en doordachte beslissingen te nemen bij het zoeken naar jouw ideale huis. Het geeft een duidelijk beeld van wat haalbaar is binnen jouw financiële mogelijkheden, waardoor je met meer vertrouwen en zekerheid de stap naar het kopen van een huis kunt zetten.

Het bepalen van hoeveel je kunt lenen voor een hypotheek kan een uitdaging zijn, aangezien het maximale hypotheekbedrag beperkt kan worden door je inkomen en financiële situatie. Banken en kredietverstrekkers hanteren strikte richtlijnen en berekeningen om te bepalen hoeveel je maandelijks kunt besteden aan hypotheeklasten op basis van je inkomen. Als je inkomen niet voldoende hoog is of als je al andere financiële verplichtingen hebt, kan dit resulteren in een lager maximaal hypotheekbedrag dan gehoopt. Het is daarom belangrijk om realistisch te zijn over wat je kunt lenen en om rekening te houden met deze beperkingen bij het plannen van de aankoop van een huis.

Een belangrijk nadeel van het lenen van een hoog bedrag voor een hypotheek is dat dit kan leiden tot hoge maandelijkse hypotheeklasten, wat een zware financiële last kan vormen. Wanneer de maandelijkse aflossingen en rentebetalingen een groot deel van je inkomen in beslag nemen, kan dit druk leggen op je financiële situatie. Het is daarom essentieel om realistisch te blijven over wat je kunt lenen en ervoor te zorgen dat de hypotheeklasten goed passen binnen je budget, om financiële problemen op lange termijn te voorkomen.

Een belangrijk nadeel bij het bepalen van hoeveel hypotheek je kunt krijgen, is het risico op overkreditering wanneer je meer leent dan je daadwerkelijk kunt terugbetalen. Het is verleidelijk om een hogere hypotheek te nemen om een duurder huis te kunnen kopen, maar hierdoor loop je het risico om financieel in de problemen te komen als je de maandelijkse lasten niet kunt dragen. Overkreditering kan leiden tot betalingsproblemen, stress en zelfs tot gedwongen verkoop van je huis. Het is daarom cruciaal om realistisch te blijven over wat je financieel aankunt en niet meer te lenen dan verantwoord is voor jouw situatie.

Een belangrijk nadeel van het bepalen van hoeveel je kunt lenen voor een hypotheek is dat het maximale hypotheekbedrag mogelijk beperkingen kan opleggen aan de keuze van woningen. Als je budget beperkt is door de maximale leencapaciteit, kan dit betekenen dat je moet afzien van bepaalde woningen die buiten je financiële bereik vallen. Dit kan leiden tot compromissen in de grootte, locatie of staat van de woning die je uiteindelijk kunt kopen. Het is daarom belangrijk om realistisch te zijn over je financiële mogelijkheden en om vooraf goed in kaart te brengen welke woningen binnen jouw budget vallen.

Een belangrijk nadeel bij het bepalen van hoeveel hypotheek je kunt krijgen, is dat rentetarieven en voorwaarden kunnen variëren, waardoor het lastig kan zijn om de beste deal te vinden. Verschillende banken en kredietverstrekkers hanteren verschillende rentetarieven en voorwaarden, wat het vergelijken van hypotheekopties bemoeilijkt. Het is daarom essentieel om grondig onderzoek te doen en verschillende aanbieders te vergelijken om uiteindelijk de meest gunstige hypotheekdeal te vinden die past bij jouw financiële situatie.