Als zelfstandige zonder personeel (ZZP’er) kan het soms lastig zijn om een hypotheek af te sluiten. Banken en geldverstrekkers hanteren vaak strengere eisen voor zelfstandigen dan voor mensen in loondienst. Toch is het mogelijk om als ZZP’er een hypotheek te krijgen, mits je aan bepaalde voorwaarden voldoet.

De maximale hypotheek die je als ZZP’er kunt krijgen, wordt berekend op basis van je inkomen. Als zelfstandige dien je vaak meer documenten aan te leveren dan iemand in loondienst, zoals jaarcijfers, winst- en verliesrekening en belastingaangiftes. Op basis van deze gegevens kan de geldverstrekker bepalen hoeveel je maximaal kunt lenen.

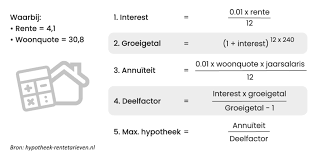

Er zijn online tools beschikbaar waarmee je zelf een indicatie kunt krijgen van de maximale hypotheek die je als ZZP’er kunt krijgen. Door je jaarinkomen, winst uit onderneming en eventuele andere inkomsten in te vullen, berekent de tool hoeveel hypotheek je ongeveer zou kunnen krijgen.

– Zorg voor een goede administratie: houd al je financiële gegevens goed bij en zorg dat alles overzichtelijk is.

– Toon stabiliteit: laat zien dat je al langere tijd actief bent als zelfstandige en dat je inkomen stabiel is.

– Werk samen met een financieel adviseur: een adviseur kan je helpen om alle benodigde documenten op orde te krijgen en kan je adviseren over de beste aanpak.

Met deze tips en door goed voorbereid te zijn, vergroot je de kans om als ZZP’er een hypotheek af te kunnen sluiten. Het is belangrijk om geduldig te zijn en eventueel meerdere geldverstrekkers te benaderen om zo de beste deal te kunnen vinden.

Zorg ervoor dat je als ZZP’er een overzichtelijke administratie hebt waarin je al je inkomsten en kosten bijhoudt. Een transparante en goed georganiseerde administratie is essentieel bij het berekenen van je maximale hypotheek als zelfstandige. Door duidelijk inzicht te hebben in je financiële situatie en deze goed te documenteren, vergroot je niet alleen je kansen op het verkrijgen van een hypotheek, maar laat je ook aan geldverstrekkers zien dat je financieel verantwoordelijk bent en de zaken goed op orde hebt.

Om als ZZP’er in aanmerking te komen voor een maximale hypotheek, is het essentieel om een stabiel inkomen aan te tonen door middel van jaarcijfers en belastingaangiften. Deze documenten geven geldverstrekkers inzicht in je financiële situatie en laten zien dat je inkomen consistent is over meerdere jaren. Door transparantie te bieden met betrouwbare jaarcijfers en belastingaangiften, vergroot je de kans op het verkrijgen van een hypotheek als zelfstandige ondernemer.

Een nuttige tip bij het berekenen van je maximale hypotheek als ZZP’er is om uit te gaan van het gemiddelde inkomen van de afgelopen jaren. Door dit gemiddelde te berekenen, krijg je een realistischer beeld van je financiële situatie en kunnen geldverstrekkers een beter inzicht krijgen in je stabiele inkomen over een langere periode. Het tonen van consistente inkomsten kan positief bijdragen aan het verkrijgen van een hypotheek als zelfstandige. Het is daarom verstandig om niet alleen naar het huidige jaarinkomen te kijken, maar ook naar de historische inkomensgegevens om een nauwkeurige schatting te maken van je maximale hypotheekbedrag.

Bij het berekenen van de maximale hypotheek als ZZP’er is het belangrijk om rekening te houden met eventuele schommelingen in inkomen en hier vooruit op in te plannen. Als zelfstandige kan je inkomen variëren, afhankelijk van seizoensgebonden werk, projecten of andere factoren. Door een buffer op te bouwen voor mindere periodes en realistisch te zijn over je gemiddelde inkomen, kan je beter inschatten hoeveel hypotheek je verantwoord kunt lenen. Het is verstandig om deze schommelingen mee te nemen in je financiële planning om zo financiële stabiliteit te waarborgen bij het afsluiten van een hypotheek.

Het is verstandig om advies in te winnen bij een financieel expert die ervaring heeft met hypotheken voor zelfstandigen wanneer je de maximale hypotheek als ZZP’er wilt berekenen. Een ervaren adviseur kan je helpen om alle benodigde documenten op orde te krijgen en kan je begeleiden bij het hele proces van hypotheekaanvraag. Door samen te werken met een professional die bekend is met de specifieke uitdagingen en mogelijkheden voor zelfstandigen, vergroot je de kans op een succesvolle hypotheekaanvraag en het verkrijgen van een passende financiering voor jouw woondroom.

Bij het berekenen van de maximale hypotheek als ZZP’er is het belangrijk om rekening te houden met de extra eisen die gelden bij het aanvragen van een hypotheek. Zo vragen geldverstrekkers vaak dat je minimaal 3 jaar zelfstandig bent voordat je in aanmerking komt voor een hypotheek. Deze voorwaarden kunnen per geldverstrekker verschillen, dus het is essentieel om goed op de hoogte te zijn van alle specifieke eisen die gelden voor ZZP’ers om teleurstellingen te voorkomen tijdens het aanvraagproces.

Een belangrijke tip bij het berekenen van de maximale hypotheek als ZZP’er is om verschillende hypotheekverstrekkers te vergelijken. Door verschillende aanbieders te onderzoeken en te vergelijken, kun je de beste voorwaarden en rentetarieven vinden die passen bij jouw situatie als zelfstandige. Het loont de moeite om de tijd te nemen om offertes aan te vragen en goed te kijken naar wat elke hypotheekverstrekker te bieden heeft, zodat je uiteindelijk een weloverwogen keuze kunt maken voor een hypotheek die aansluit bij jouw behoeften en financiële mogelijkheden.