Het kopen van een huis is een grote financiële beslissing waarbij het belangrijk is om niet alleen naar de aankoopprijs van de woning te kijken, maar ook naar de bijkomende kosten. Het is essentieel om een goed beeld te hebben van alle kosten die gepaard gaan met het kopen van een huis, zodat u niet voor verrassingen komt te staan.

Bij het kopen van een huis zijn er verschillende kosten waarmee u rekening moet houden:

Om een goed beeld te krijgen van alle kosten die komen kijken bij het kopen van een huis, is het verstandig om alle bovenstaande kostenposten in kaart te brengen. Maak gebruik van online calculators of vraag advies aan experts om nauwkeurige schattingen te maken. Zo kunt u realistisch inschatten wat uw totale investering zal zijn en of deze binnen uw budget past.

Vergeet ook niet om rekening te houden met eventuele extra kosten die specifiek zijn voor uw situatie of regio. Door alle kosten zorgvuldig te berekenen en in overweging te nemen, kunt u met vertrouwen en duidelijkheid uw droomhuis aankopen.

Het is essentieel om een realistisch budget op te stellen voor de aankoop van een huis. Door alle kosten zorgvuldig in kaart te brengen en een duidelijk overzicht te hebben van uw financiële mogelijkheden, kunt u voorkomen dat u voor onverwachte verrassingen komt te staan tijdens het koopproces. Een realistisch budget stelt u in staat om uw financiële grenzen te bepalen en om gericht op zoek te gaan naar een woning die binnen uw budget past. Het opstellen van een budget helpt u om verantwoorde financiële beslissingen te nemen en om met vertrouwen de stap naar het kopen van een huis te zetten.

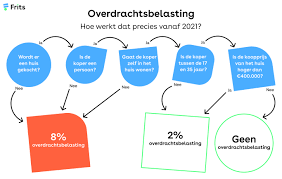

Bij het berekenen van de kosten bij het kopen van een huis is het essentieel om rekening te houden met bijkomende kosten, zoals notariskosten en registratierechten. Deze kostenposten kunnen aanzienlijk bijdragen aan de totale investering die gepaard gaat met het kopen van een woning. Het is belangrijk om deze kosten niet over het hoofd te zien en deze mee te nemen in uw financiële planning, zodat u een realistisch beeld heeft van wat de werkelijke totale uitgaven zullen zijn.

Een handige tip bij het berekenen van de kosten voor het kopen van een huis is om offertes op te vragen bij verschillende banken voor een hypothecaire lening. Op die manier kunt u de beste rentevoet vinden en zo mogelijk duizenden euro’s besparen over de looptijd van uw lening. Het vergelijken van leningsoffertes stelt u in staat om een weloverwogen keuze te maken en de financiële lasten van uw huisaankoop te optimaliseren.

Het is verstandig om eventueel een bouwtechnische keuring te laten uitvoeren bij het kopen van een huis, om zo onverwachte kosten achteraf te vermijden. Door een professionele inspectie van de bouwtechnische staat van de woning uit te laten voeren, kunt u potentiële verborgen gebreken en mogelijke herstelkosten identificeren voordat u de koop afrondt. Op deze manier kunt u met meer zekerheid en gemoedsrust uw beslissing nemen en eventuele verrassingen na de aankoop voorkomen.

Bij het berekenen van de kosten voor het kopen van een huis is het essentieel om voorbereid te zijn op onvoorziene uitgaven. Het is verstandig om een buffer in je budget te reserveren voor eventuele onverwachte kosten die tijdens het koopproces of na de aankoop kunnen opduiken. Door een financiële reserve aan te houden, kun je met meer gemoedsrust en flexibiliteit reageren op onverwachte situaties en ervoor zorgen dat je niet voor financiële verrassingen komt te staan bij het realiseren van je droomwoning.