Hypothecaire lening kosten berekenen: Een gids voor slimme leners

Het kopen van een huis is een grote stap in het leven. Voor de meeste mensen is het financieren van deze aankoop niet mogelijk zonder het afsluiten van een hypothecaire lening. Voordat u echter overhaaste beslissingen neemt, is het belangrijk om de kosten van een hypothecaire lening goed te begrijpen en te berekenen. In dit artikel zullen we u begeleiden bij het proces van het berekenen van hypothecaire lening kosten, zodat u weloverwogen keuzes kunt maken.

De eerste stap bij het berekenen van de kosten van een hypothecaire lening is het bepalen van de rentevoet. De rentevoet kan sterk variëren, afhankelijk van verschillende factoren, zoals uw kredietwaardigheid, de looptijd van de lening en de marktomstandigheden. Het is belangrijk om verschillende aanbieders te vergelijken om zo de beste rentevoet te vinden die past bij uw financiële situatie.

Een andere belangrijke factor bij het berekenen van hypothecaire lening kosten zijn de bijkomende kosten. Dit omvat onder andere notariskosten, registratierechten en administratieve kosten. Deze kosten kunnen aanzienlijk zijn en moeten worden opgenomen in uw berekeningen. Het is verstandig om offertes op te vragen bij verschillende notarissen en hypotheekverstrekkers om zo een duidelijk beeld te krijgen van alle bijkomende kosten.

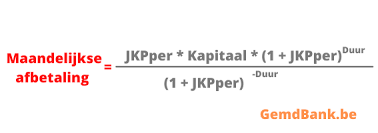

Daarnaast moet u ook rekening houden met de maandelijkse aflossingen. Dit zijn de bedragen die u maandelijks moet terugbetalen aan de hypotheekverstrekker. Het is belangrijk om te bepalen welk bedrag u comfortabel kunt betalen zonder uw financiële stabiliteit in gevaar te brengen. Een online lening simulator kan u helpen bij het berekenen van deze maandelijkse aflossingen op basis van de rentevoet en de looptijd van de lening.

Een andere factor waar rekening mee moet worden gehouden bij het berekenen van hypothecaire lening kosten, is de termijn van de lening. Over het algemeen geldt dat hoe langer de looptijd van de lening, hoe lager uw maandelijkse aflossingen zullen zijn, maar hoe meer interest u in totaal zult betalen gedurende de looptijd. Het is belangrijk om een balans te vinden tussen een betaalbaar maandelijks bedrag en het minimaliseren van uw totale interestkosten.

Tot slot moet u ook rekening houden met eventuele extra kosten zoals verzekeringen (zoals een schuldsaldoverzekering) en herfinancieringskosten als u ervoor kiest om uw hypotheek op een later tijdstip te herzien.

Het berekenen van hypothecaire lening kosten kan ingewikkeld lijken, maar met behulp van online tools en advies van experts kunt u een duidelijk beeld krijgen van wat u kunt verwachten. Het is altijd verstandig om meerdere offertes aan te vragen en deze grondig te vergelijken voordat u een definitieve beslissing neemt.

Onthoud dat het afsluiten van een hypothecaire lening een grote financiële verplichting is en dat het essentieel is om goed geïnformeerd te zijn. Door de tijd te nemen om de kosten van een hypothecaire lening nauwkeurig te berekenen, kunt u met vertrouwen een weloverwogen beslissing nemen die past bij uw financiële situatie en doelen op lange termijn.

Begrijp de verschillende soorten kosten bij het berekenen van hypothecaire lening kosten

Bij het berekenen van de kosten van een hypothecaire lening is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar de verschillende soorten kosten die ermee gepaard gaan. Door een goed begrip te hebben van deze kosten, kunt u een realistisch beeld krijgen van wat u kunt verwachten bij het afsluiten van een hypothecaire lening.

Een van de belangrijkste kostenposten zijn de dossierkosten. Dit zijn administratieve kosten die door de hypotheekverstrekker in rekening worden gebracht voor het opstellen en verwerken van uw leningsaanvraag. Deze kosten kunnen variëren, dus het is verstandig om ze mee te nemen in uw berekeningen.

Daarnaast zijn er ook notariskosten en registratierechten. Deze kosten zijn verbonden aan het opstellen en registreren van de hypotheekakte bij de notaris. Het is belangrijk om offertes op te vragen bij verschillende notarissen om zo een idee te krijgen van deze bijkomende kosten.

Een andere belangrijke kost is de schuldsaldoverzekering. Hoewel dit technisch gezien geen onderdeel is van de hypothecaire lening zelf, wordt het vaak aanbevolen of zelfs vereist door hypotheekverstrekkers. Deze verzekering zorgt ervoor dat uw lening wordt afbetaald in geval van overlijden of arbeidsongeschiktheid. Het is belangrijk om rekening te houden met de premies voor deze verzekering bij het berekenen van uw totale kosten.

Daarnaast kunnen er ook kosten verbonden zijn aan het herfinancieren van uw hypothecaire lening. Als u ervoor kiest om uw lening op een later tijdstip te herzien, kunnen er kosten zijn voor het wijzigen van de leningsvoorwaarden of het oversluiten naar een andere hypotheekverstrekker. Het is belangrijk om deze kosten in overweging te nemen als u denkt aan herfinanciering in de toekomst.

Tot slot moeten we ook de kosten van een eventuele expert of makelaar vermelden. Hoewel dit niet altijd noodzakelijk is, kan het inschakelen van een professional u helpen bij het vinden van de beste hypothecaire lening en u behoeden voor mogelijke valkuilen. Deze kosten kunnen variëren, afhankelijk van de diensten die zij bieden.

Het begrijpen van de verschillende soorten kosten bij het berekenen van hypothecaire lening kosten is essentieel om een nauwkeurig beeld te krijgen van wat u kunt verwachten bij het afsluiten van uw lening. Neem de tijd om deze kosten zorgvuldig te onderzoeken en vraag indien nodig advies aan experts in de financiële sector. Op die manier kunt u weloverwogen beslissingen nemen en financiële verrassingen vermijden tijdens uw hypotheekproces.

Vergelijk rentetarieven: Een slimme zet bij het berekenen van hypothecaire lening kosten

Bij het berekenen van de kosten van een hypothecaire lening is het vergelijken van rentetarieven een essentiële stap. De rentevoet die u betaalt op uw lening heeft namelijk een grote invloed op de totale kosten over de looptijd van de lening. Daarom is het belangrijk om verschillende aanbieders te vergelijken voordat u een definitieve beslissing neemt.

Het vergelijken van rentetarieven kan u helpen om geld te besparen op uw hypothecaire lening. Zelfs een klein verschil in rente kan over de jaren heen aanzienlijke besparingen opleveren. Door offertes aan te vragen bij verschillende hypotheekverstrekkers en deze grondig te vergelijken, kunt u de beste rentevoet vinden die past bij uw financiële situatie.

Let bij het vergelijken niet alleen op de hoogte van de rentevoet, maar ook op andere factoren zoals eventuele kortingen, voorwaarden en flexibiliteit. Sommige hypotheekverstrekkers bieden bijvoorbeeld een lagere rentevoet aan als u ook andere producten of diensten bij hen afneemt, zoals verzekeringen. Het is belangrijk om deze aspecten mee te nemen in uw overwegingen.

Het internet biedt tegenwoordig handige tools en websites waar u eenvoudig rentetarieven kunt vergelijken. Maak gebruik van deze bronnen om snel en efficiënt verschillende aanbieders met elkaar te vergelijken. Vergeet ook niet om advies in te winnen bij een hypotheekadviseur, die u kan helpen bij het maken van een weloverwogen keuze.

Het vergelijken van rentetarieven is een slimme zet bij het berekenen van hypothecaire lening kosten. Het stelt u in staat om de beste deal te vinden en uw financiële situatie te optimaliseren. Neem de tijd om verschillende aanbieders te onderzoeken en laat u niet alleen leiden door de laagste rentevoet, maar ook door andere belangrijke factoren. Door goed geïnformeerd te zijn, kunt u met vertrouwen een hypothecaire lening afsluiten die past bij uw behoeften en doelen op lange termijn.

Bij het berekenen van de kosten van een hypothecaire lening is het belangrijk om niet alleen naar de rentevoet en bijkomende kosten te kijken, maar ook naar de looptijd van de lening en het aflossingsplan. Deze twee factoren kunnen een aanzienlijke invloed hebben op uw totale kosten en financiële situatie op lange termijn.

De looptijd van een hypothecaire lening verwijst naar de periode waarin u de lening terugbetaalt. Over het algemeen geldt dat hoe langer de looptijd, hoe lager uw maandelijkse aflossingen zullen zijn. Dit kan gunstig lijken, omdat u dan meer financiële ademruimte heeft. Echter, houd er rekening mee dat een langere looptijd ook betekent dat u in totaal meer interest betaalt gedurende de volledige duur van de lening.

Daarom is het belangrijk om een balans te vinden tussen een maandelijks bedrag dat u comfortabel kunt betalen en het minimaliseren van uw totale interestkosten. Een kortere looptijd kan leiden tot hogere maandelijkse aflossingen, maar kan uiteindelijk resulteren in aanzienlijke besparingen op interestkosten.

Het aflossingsplan is ook een belangrijke factor om rekening mee te houden bij het berekenen van hypothecaire lening kosten. Er zijn verschillende soorten aflossingsplannen beschikbaar, zoals annuïtaire aflossing, lineaire aflossing of zelfs bulletleningen. Elk plan heeft zijn eigen voor- en nadelen, dus het is belangrijk om te begrijpen welk aflossingsplan het beste bij uw financiële situatie past.

Bij een annuïtaire aflossing betaalt u gedurende de looptijd van de lening vaste maandelijkse aflossingen die zowel rente als kapitaal omvatten. Dit betekent dat uw maandelijkse aflossingen aanvankelijk voornamelijk uit interest bestaan en na verloop van tijd steeds meer kapitaal bevatten.

Bij een lineaire aflossing blijven uw maandelijkse aflossingen gelijk, maar daalt het bedrag dat u aan interest betaalt naarmate u de lening aflost. Dit kan resulteren in hogere maandelijkse aflossingen in het begin, maar kan op lange termijn leiden tot besparingen op interestkosten.

Een bulletlening is een ander type aflossingsplan waarbij u gedurende de looptijd alleen rente betaalt en het geleende bedrag aan het einde van de lening in één keer terugbetaalt. Dit kan gunstig zijn als u verwacht in de toekomst over voldoende middelen te beschikken om het geleende bedrag volledig terug te betalen.

Het is belangrijk om deze verschillende aflossingsplannen te begrijpen en te overwegen welk plan het beste aansluit bij uw financiële doelen en mogelijkheden. Een hypotheekadviseur kan u hierbij helpen en samen met u kijken naar uw persoonlijke situatie.

Kortom, bij het berekenen van hypothecaire lening kosten is het essentieel om rekening te houden met zowel de looptijd van de lening als het aflossingsplan. Het vinden van de juiste balans tussen maandelijkse aflossingen en interestkosten kan u helpen om een verstandige keuze te maken die past bij uw financiële situatie op lange termijn.

Een belangrijke tip bij het berekenen van de kosten van een hypothecaire lening is om offertes aan te vragen bij meerdere kredietverstrekkers. Waarom is dit zo belangrijk?

Ten eerste geeft het aanvragen van offertes u inzicht in de verschillende rentetarieven die door verschillende kredietverstrekkers worden aangeboden. Door meerdere offertes te vergelijken, kunt u de beste rentevoet vinden die past bij uw financiële situatie en doelen. Een klein verschil in rente kan namelijk een groot verschil maken in de totale kosten van uw lening op lange termijn.

Daarnaast kunnen offertes ook informatie bevatten over andere kosten, zoals administratieve kosten, dossierkosten en eventuele verzekeringen die gekoppeld zijn aan de hypothecaire lening. Door deze kosten te vergelijken, kunt u een beter beeld krijgen van welke kredietverstrekker de meest gunstige voorwaarden biedt.

Het aanvragen van offertes helpt u ook om een idee te krijgen van de klantenservice en het professionalisme van elke kredietverstrekker. U kunt vragen stellen over het leningsproces, de aflossingsmogelijkheden en eventuele andere zorgen die u heeft. Dit stelt u in staat om een weloverwogen beslissing te nemen op basis van niet alleen financiële aspecten, maar ook op basis van uw comfortniveau met de kredietverstrekker.

Het is belangrijk op te merken dat het aanvragen van offertes geen verplichting met zich meebrengt om een lening af te sluiten bij een bepaalde kredietverstrekker. Het is juist een manier om verschillende opties te verkennen en de beste keuze te maken op basis van uw persoonlijke financiële situatie.

Kortom, door offertes aan te vragen bij meerdere kredietverstrekkers kunt u de kosten van een hypothecaire lening nauwkeurig berekenen en de beste optie voor uw financiële situatie kiezen. Het vergelijken van rentetarieven, bijkomende kosten en klantenservice zal u helpen om weloverwogen beslissingen te nemen en uw financiële toekomst op solide grondvesten te bouwen.

Overweeg extra kosten zoals schuldsaldoverzekering bij het berekenen van hypothecaire lening kosten

Bij het berekenen van de kosten van een hypothecaire lening is het belangrijk om niet alleen te kijken naar de rentevoet, maandelijkse aflossingen en bijkomende kosten. Het is ook essentieel om rekening te houden met eventuele extra kosten, zoals een schuldsaldoverzekering.

Een schuldsaldoverzekering is een verzekering die ervoor zorgt dat uw hypotheek wordt afbetaald in geval van overlijden of arbeidsongeschiktheid. Hoewel het geen wettelijke vereiste is, kan het afsluiten van een schuldsaldoverzekering u en uw gezin beschermen tegen financiële problemen in onverwachte omstandigheden.

Bij het berekenen van hypothecaire lening kosten moet u rekening houden met de premie voor de schuldsaldoverzekering. Deze premie kan variëren, afhankelijk van verschillende factoren zoals uw leeftijd, gezondheidstoestand en het verzekerde bedrag. Het is verstandig om offertes op te vragen bij verschillende verzekeringsmaatschappijen en deze grondig te vergelijken om zo de beste prijs-kwaliteitverhouding te vinden.

Hoewel een schuldsaldoverzekering extra kosten met zich meebrengt, kan het u gemoedsrust geven in geval van onvoorziene omstandigheden. Het biedt financiële bescherming voor uw nabestaanden of zorgt ervoor dat uw hypotheek wordt afbetaald als u arbeidsongeschikt raakt en uw inkomen verliest.

Het is belangrijk om te onthouden dat een schuldsaldoverzekering niet voor iedereen noodzakelijk is. Het hangt af van uw persoonlijke situatie, financiële stabiliteit en de mate van risico die u bereid bent te nemen. Het kan echter een verstandige keuze zijn om de extra kosten van een schuldsaldoverzekering op te nemen bij het berekenen van hypothecaire lening kosten, zodat u een volledig beeld heeft van uw financiële verplichtingen.

Het afsluiten van een hypothecaire lening is een belangrijke beslissing die invloed heeft op uw financiële toekomst. Door rekening te houden met alle mogelijke kosten, inclusief de premie voor een schuldsaldoverzekering, kunt u weloverwogen keuzes maken en ervoor zorgen dat u zich comfortabel voelt met uw leningsovereenkomst. Raadpleeg altijd een financieel adviseur om advies op maat te krijgen dat past bij uw specifieke situatie en behoeften.

Onthoud dat het berekenen van hypothecaire lening kosten niet alleen gaat om het vinden van de laagste rentevoet, maar ook om het begrijpen van alle aspecten die betrokken zijn bij het afsluiten van een hypotheeklening. Door goed geïnformeerd te zijn en alle kosten in overweging te nemen, kunt u met vertrouwen de juiste beslissing nemen voor uw financiële toekomst.

Wees bewust van bijkomende administratieve kosten bij het berekenen van hypothecaire lening kosten

Bij het berekenen van de kosten van een hypothecaire lening is het belangrijk om niet alleen naar de rentevoet en maandelijkse aflossingen te kijken, maar ook rekening te houden met de bijkomende administratieve kosten. Deze kosten kunnen soms over het hoofd worden gezien, maar ze kunnen aanzienlijk zijn en invloed hebben op uw totale leningskosten.

Bijkomende administratieve kosten omvatten onder andere notariskosten, registratierechten en dossierkosten. Notariskosten zijn de vergoedingen die u betaalt aan de notaris voor het opstellen en registreren van de hypotheekakte. Registratierechten zijn belastingen die worden geheven op de registratie van uw hypotheekakte bij het kadaster. Dossierkosten zijn kosten die door de hypotheekverstrekker in rekening worden gebracht voor het verwerken van uw leningsaanvraag.

Het is belangrijk om offertes op te vragen bij verschillende notarissen en hypotheekverstrekkers om een duidelijk beeld te krijgen van alle bijkomende administratieve kosten. Deze kosten kunnen variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de waarde van het onroerend goed en eventuele specifieke vereisten.

Door bewust te zijn van deze bijkomende administratieve kosten kunt u een realistisch beeld krijgen van wat uw totale leningskosten zullen zijn. Het is verstandig om deze kosten op te nemen in uw berekeningen en uw budget hierop af te stemmen. Op die manier voorkomt u verrassingen en kunt u een weloverwogen beslissing nemen bij het kiezen van de juiste hypothecaire lening.

Houd er ook rekening mee dat sommige hypotheekverstrekkers mogelijk hogere administratieve kosten in rekening brengen, maar tegelijkertijd een lagere rentevoet aanbieden. Het is belangrijk om deze kosten en voordelen tegen elkaar af te wegen om een weloverwogen keuze te maken die past bij uw financiële situatie en doelen.

Kortom, wees bewust van de bijkomende administratieve kosten bij het berekenen van hypothecaire lening kosten. Door deze kosten in uw overwegingen op te nemen, kunt u een nauwkeuriger beeld krijgen van wat uw totale leningskosten zullen zijn en kunt u verstandige financiële beslissingen nemen.

Informeer naar fiscale voordelen bij het berekenen van hypothecaire lening kosten

Bij het berekenen van de kosten van een hypothecaire lening is het belangrijk om niet alleen naar de rentevoet, bijkomende kosten en maandelijkse aflossingen te kijken, maar ook naar eventuele fiscale voordelen waar u mogelijk recht op heeft. Het informeren naar deze voordelen kan een aanzienlijk verschil maken in uw totale financiële plaatje.

In België zijn er verschillende fiscale voordelen die gekoppeld zijn aan hypothecaire leningen. Een bekend voorbeeld is de woonbonus, die tot 2019 van toepassing was. Hoewel de woonbonus niet langer bestaat voor nieuwe leningen, kunnen bestaande leningen nog steeds profiteren van deze regeling. Het is belangrijk om te weten wat uw rechten en mogelijkheden zijn met betrekking tot de woonbonus.

Daarnaast kunt u ook in aanmerking komen voor belastingvermindering op de kapitaalaflossingen en intresten van uw hypothecaire lening. Deze vermindering kan variëren afhankelijk van uw persoonlijke situatie en het type lening dat u hebt afgesloten. Het is raadzaam om advies in te winnen bij een belastingadviseur of financieel expert om te begrijpen welke specifieke voordelen er voor u gelden.

Het is belangrijk om op de hoogte te blijven van eventuele wijzigingen in de fiscale wetgeving met betrekking tot hypothecaire leningen. Regelmatig worden er nieuwe maatregelen geïntroduceerd die van invloed kunnen zijn op de fiscale voordelen waar u recht op heeft. Door goed geïnformeerd te blijven, kunt u ervoor zorgen dat u alle mogelijke voordelen benut en uw financiële situatie optimaliseert.

Bij het berekenen van hypothecaire lening kosten is het dus van essentieel belang om ook aandacht te besteden aan de fiscale voordelen die mogelijk beschikbaar zijn. Het informeren naar deze voordelen kan u helpen om een nauwkeuriger beeld te krijgen van de werkelijke kosten van uw lening en kan uiteindelijk leiden tot aanzienlijke besparingen. Neem contact op met een professional om te begrijpen welke specifieke voordelen er voor u gelden en hoe u hiervan kunt profiteren.

Bij het berekenen van de kosten van een hypothecaire lening is het belangrijk om niet alleen naar de voor de hand liggende kosten te kijken, maar ook rekening te houden met onvoorziene kosten. Het is verleidelijk om alleen te focussen op de rentevoet, maandelijkse aflossingen en bijkomende kosten zoals notariskosten. Echter, het leven zit vol verrassingen en het is verstandig om een financiële buffer in te bouwen voor onverwachte uitgaven.

Onvoorziene kosten kunnen zich voordoen in verschillende vormen. Denk bijvoorbeeld aan onderhoudskosten van uw nieuwe woning, zoals reparaties aan het dak of de verwarmingsinstallatie. Ook kunnen er onverwachte medische uitgaven zijn of veranderingen in uw persoonlijke situatie die extra financiële druk met zich meebrengen.

Door een veiligheidsmarge in te bouwen bij het berekenen van uw hypothecaire lening kosten, kunt u beter voorbereid zijn op deze onvoorziene uitgaven. Het is raadzaam om minimaal 5% tot 10% van de totale hypotheekwaarde als reserve te houden. Op deze manier heeft u wat financiële speelruimte mocht er iets onverwachts gebeuren.

Het is ook belangrijk om na te denken over een passende verzekering, zoals een schuldsaldoverzekering. Deze verzekering kan u beschermen tegen financiële problemen als gevolg van arbeidsongeschiktheid, overlijden of werkloosheid.

Kortom, bij het berekenen van de kosten van een hypothecaire lening is het verstandig om niet alleen te focussen op de direct zichtbare kosten, maar ook rekening te houden met onvoorziene uitgaven. Door een financiële buffer in te bouwen en de juiste verzekeringen af te sluiten, kunt u beter voorbereid zijn op mogelijke financiële tegenslagen. Op deze manier kunt u met gemoedsrust genieten van uw nieuwe woning en uw hypotheek zonder onaangename verrassingen.

ervaren hypotheekadviseur voor het berekenen van uw hypothecaire lening kosten.

Het berekenen van hypothecaire lening kosten kan een complex proces zijn, vooral als u niet bekend bent met de verschillende factoren die hierbij een rol spelen. Daarom is het raadplegen van een ervaren hypotheekadviseur een waardevolle tip om u te helpen bij dit proces.

Een hypotheekadviseur is een expert op het gebied van hypotheken en kan u begeleiden bij elke stap van het proces. Zij hebben uitgebreide kennis van de markt, rentetarieven en andere relevante factoren die invloed hebben op de kosten van uw hypothecaire lening.

Door een hypotheekadviseur in te schakelen, kunt u profiteren van hun expertise en ervaring. Zij kunnen u helpen bij het analyseren van uw financiële situatie, het bepalen van uw leencapaciteit en het vinden van de beste leningsopties die passen bij uw behoeften.

Een hypotheekadviseur kan ook helpen bij het vergelijken van verschillende aanbieders en rentetarieven, zodat u de meest gunstige voorwaarden kunt vinden. Zij kunnen u adviseren over eventuele bijkomende kosten, zoals notariskosten en registratierechten, die vaak over het hoofd worden gezien bij zelfberekeningen.

Bovendien kunnen zij gebruikmaken van geavanceerde tools en software om nauwkeurige berekeningen te maken op basis van uw specifieke situatie. Hierdoor krijgt u een duidelijk beeld van wat u kunt verwachten qua maandelijkse aflossingen en totale kosten gedurende de looptijd van de lening.

Het raadplegen van een ervaren hypotheekadviseur biedt u niet alleen gemoedsrust, maar kan u ook helpen om geld te besparen op lange termijn. Zij kunnen u wijzen op mogelijke valkuilen en verborgen kosten die u anders misschien over het hoofd zou zien.

Kortom, bij het berekenen van hypothecaire lening kosten is het verstandig om een ervaren hypotheekadviseur te raadplegen. Zij kunnen u begeleiden door het proces, u voorzien van deskundig advies en ervoor zorgen dat u weloverwogen beslissingen neemt die passen bij uw financiële situatie en doelen op lange termijn.