Huis Verkopen en Nieuw Huis Kopen: Hypotheekmogelijkheden Explained

Huis Verkopen en Nieuw Huis Kopen: Hypotheekmogelijkheden Explained

Het verkopen van je huidige huis en het kopen van een nieuw huis is een spannende stap in je leven. Of je nu op zoek bent naar meer ruimte, een betere locatie of gewoon toe bent aan iets nieuws, het proces kan soms overweldigend zijn. Een belangrijk aspect waar je rekening mee moet houden, is de financiering van je nieuwe woning. In dit artikel zullen we de hypotheekmogelijkheden bespreken die je kunt overwegen bij het verkopen en kopen van een huis.

Verkoopopbrengst gebruiken voor nieuwe woning

Een veelvoorkomende optie is om de verkoopopbrengst van je huidige huis te gebruiken als eigen inbreng voor de aankoop van je nieuwe woning. Dit kan helpen om de totale hypotheeksom te verlagen en mogelijk gunstige rentetarieven te verkrijgen.

Overbruggingskrediet

Als er een periode zit tussen de verkoop van je oude huis en de aankoop van je nieuwe huis, kan een overbruggingskrediet uitkomst bieden. Dit is een tijdelijke lening die je in staat stelt om de periode te overbruggen waarin je nog geen beschikking hebt over de verkoopopbrengst van je oude woning. Het overbruggingskrediet wordt meestal afgelost zodra het oude huis is verkocht.

Hypotheek met restschuldregeling

Het kan voorkomen dat je oude huis verkocht wordt voor een lagere prijs dan de hypotheekschuld die erop rust. In dat geval kun je mogelijk gebruik maken van een hypotheek met restschuldregeling. Dit houdt in dat de restschuld wordt meegenomen in de financiering van je nieuwe woning. Het is belangrijk om te weten dat niet alle geldverstrekkers deze regeling aanbieden, dus het is verstandig om hier goed naar te informeren.

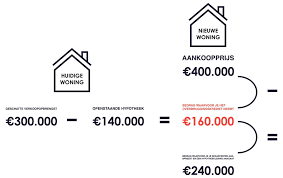

Overwaarde gebruiken

Als je oude huis meer waard is geworden sinds je het hebt gekocht, kun je mogelijk gebruik maken van de overwaarde bij de financiering van je nieuwe woning. Dit kan helpen om een grotere eigen inbreng te hebben en daarmee een lagere hypotheeksom en rente.

Hypotheekadvies

Bij het verkopen en kopen van een huis komt veel kijken, ook op financieel gebied. Het is daarom verstandig om hypotheekadvies in te winnen bij een financieel adviseur of hypotheekadviseur. Zij kunnen jouw specifieke situatie beoordelen en advies geven over welke hypotheekmogelijkheden het beste bij jou passen.

Bij het verkopen en kopen van een huis zijn er verschillende hypotheekmogelijkheden waar je rekening mee kunt houden. Het is belangrijk om goed geïnformeerd te zijn over deze mogelijkheden, zodat je de juiste keuzes kunt maken voor jouw situatie. Neem contact op met een financieel adviseur om meer te weten te komen over welke opties het beste bij jou passen.

8 Veelgestelde Vragen over Huis Verkopen en Nieuw Huis Kopen Hypotheek in België

- Hoe huis kopen als je al een huis hebt?

- Kan je een huis kopen en direct verkopen?

- Kan je een nieuw huis kopen als het oude nog niet verkocht is?

- Hoe je huis verkopen en tegelijk een nieuw kopen?

- Hoe koop je een huis als je eigen huis nog niet verkocht is?

- Kan ik een huis kopen terwijl mijn eigen huis nog niet verkocht is?

- Wat gebeurt er met je hypotheek als je een nieuw huis koopt?

- Hoeveel tijd tussen aankoop en verkoop huis?

Hoe huis kopen als je al een huis hebt?

Een huis kopen terwijl je al een huis bezit, kan een uitdagende situatie zijn. Hier zijn enkele belangrijke stappen en overwegingen die je kunt nemen om dit proces soepel te laten verlopen:

- Financiële situatie evalueren: Voordat je een nieuw huis gaat kopen, is het belangrijk om je financiële situatie te evalueren. Bekijk je huidige hypotheek en bepaal hoeveel eigen vermogen je hebt opgebouwd in je huidige woning. Daarnaast moet je rekening houden met eventuele bijkomende kosten, zoals overdrachtsbelasting, makelaarskosten en notariskosten.

- Verkoopwaarde van je huidige huis bepalen: Laat een professionele taxatie uitvoeren om de actuele verkoopwaarde van je huidige woning te bepalen. Dit zal helpen bij het berekenen van de mogelijke opbrengst na verkoop.

- Hypotheekmogelijkheden onderzoeken: Onderzoek welke hypotheekmogelijkheden beschikbaar zijn voor de financiering van je nieuwe woning. Bespreek dit met verschillende hypotheekverstrekkers of raadpleeg een hypotheekadviseur om de beste opties te vinden die passen bij jouw financiële situatie.

- Overbruggingskrediet overwegen: Als er een periode zit tussen de aankoop van je nieuwe huis en de verkoop van je huidige huis, kan een overbruggingskrediet uitkomst bieden. Dit is een tijdelijke lening die je in staat stelt om de periode te overbruggen waarin je nog geen beschikking hebt over de verkoopopbrengst van je oude woning. Houd er rekening mee dat hier kosten aan verbonden kunnen zijn.

- Verkoop- en aankoopplanning maken: Maak een planning voor het verkopen van je huidige huis en het kopen van je nieuwe huis. Zorg ervoor dat beide transacties goed op elkaar zijn afgestemd, zodat je niet met dubbele lasten komt te zitten of zonder woning komt te zitten tijdens de overgangsfase.

- Overleg met professionals: Raadpleeg een makelaar en/of notaris om je te begeleiden bij het verkoop- en aankoopproces. Zij hebben ervaring en kennis op dit gebied en kunnen je helpen om alles soepel te laten verlopen.

Onthoud dat elke situatie uniek is, dus het is belangrijk om advies in te winnen bij professionals die bekend zijn met de lokale markt en wetgeving. Ze kunnen je helpen bij het nemen van weloverwogen beslissingen en ervoor zorgen dat het proces van het kopen van een nieuw huis terwijl je al een huis hebt, zo vlot mogelijk verloopt.

Kan je een huis kopen en direct verkopen?

Ja, het is mogelijk om een huis te kopen en direct weer te verkopen, ook wel bekend als “flippen” in de vastgoedwereld. Dit is een strategie waarbij een investeerder een huis koopt met als doel het snel te renoveren of op te knappen en vervolgens met winst te verkopen.

Het succes van deze strategie hangt af van verschillende factoren, zoals de staat van het huis, de locatie, de renovatiekosten en de huidige vastgoedmarkt. Het is belangrijk om grondig onderzoek te doen voordat je besluit een huis te kopen met het doel het direct weer te verkopen.

Een belangrijk aspect om rekening mee te houden zijn de kosten die gepaard gaan met het kopen en verkopen van een woning. Denk hierbij aan overdrachtsbelasting, makelaarskosten, notariskosten en eventuele financieringskosten. Deze kosten kunnen invloed hebben op je winstmarges bij het direct doorverkopen van een huis.

Daarnaast is het essentieel om rekening te houden met de tijd en energie die nodig zijn voor renovaties of verbeteringen aan het gekochte huis. Het is belangrijk om realistisch te zijn over je vaardigheden en beschikbare middelen voordat je besluit tot aankoop over te gaan.

Het flippen van huizen kan lucratief zijn als je goed onderzoek doet naar de markt, zorgvuldig budgetteert en efficiënt werkt. Het kan echter ook risico’s met zich meebrengen, zoals onverwachte kosten of een trage vastgoedmarkt waardoor het moeilijk kan zijn om het huis snel te verkopen.

Het is altijd verstandig om professioneel advies in te winnen bij een makelaar, financieel adviseur of vastgoedexpert voordat je besluit een huis te kopen met de intentie het direct weer te verkopen. Zij kunnen je helpen bij het beoordelen van de haalbaarheid en potentiële risico’s van deze strategie, rekening houdend met jouw specifieke situatie en de lokale vastgoedmarkt.

Kan je een nieuw huis kopen als het oude nog niet verkocht is?

Ja, het is mogelijk om een nieuw huis te kopen voordat je oude huis is verkocht. Dit wordt vaak aangeduid als “overbruggingsperiode” of “overbruggingsfinanciering”. In deze situatie kun je een overbruggingskrediet aanvragen bij een geldverstrekker om de periode te overbruggen waarin je nog geen beschikking hebt over de verkoopopbrengst van je oude woning.

Een overbruggingskrediet stelt je in staat om de aankoop van je nieuwe huis te financieren, terwijl je wacht op de verkoop van je oude huis. Het bedrag dat je kunt lenen met een overbruggingskrediet is gebaseerd op de verwachte verkoopwaarde van je oude huis. Zodra het oude huis is verkocht, wordt het overbruggingskrediet meestal afgelost met de opbrengst van de verkoop.

Het is belangrijk om te weten dat het verkrijgen van een overbruggingskrediet afhankelijk kan zijn van verschillende factoren, zoals de verwachte verkoopprijs en de financiële situatie van zowel jou als koper als die van je oude woning. Het is raadzaam om advies in te winnen bij een financieel adviseur of hypotheekadviseur om te bepalen of een overbruggingskrediet voor jou haalbaar en verstandig is.

Daarnaast moet je er rekening mee houden dat het hebben van twee hypotheken gedurende deze periode financieel belastend kan zijn. Het is belangrijk om je financiële situatie zorgvuldig te evalueren voordat je besluit om een nieuw huis te kopen voordat je oude huis is verkocht. Een financieel adviseur kan je helpen bij het berekenen van de kosten en risico’s die gepaard gaan met deze situatie.

Kortom, hoewel het mogelijk is om een nieuw huis te kopen voordat je oude huis is verkocht, is het belangrijk om de financiële implicaties en risico’s zorgvuldig te overwegen. Het advies van een professional kan hierbij van onschatbare waarde zijn.

Hoe je huis verkopen en tegelijk een nieuw kopen?

Het verkopen van je huis en tegelijkertijd een nieuw huis kopen kan een uitdagende taak lijken, maar met de juiste planning en voorbereiding is het zeker mogelijk. Hier zijn enkele stappen die je kunt volgen om dit proces soepel te laten verlopen:

- Financiële voorbereiding: Voordat je begint met het zoeken naar een nieuw huis, is het belangrijk om je financiën op orde te hebben. Bekijk je huidige hypotheek en bepaal hoeveel eigen vermogen je hebt opgebouwd. Raadpleeg ook een hypotheekadviseur om te weten hoeveel hypotheek je kunt krijgen voor een nieuw huis.

- Verkoopstrategie bepalen: Beslis of je eerst je huidige huis wilt verkopen voordat je op zoek gaat naar een nieuw huis, of dat je liever eerst een nieuw huis vindt voordat je je huidige huis verkoopt. Beide benaderingen hebben voor- en nadelen, dus kies degene die het beste bij jouw situatie past.

- Makelaar inschakelen: Als je ervoor kiest om eerst je huidige huis te verkopen, zoek dan een betrouwbare makelaar die jou kan helpen bij het verkoopproces. Zij kunnen advies geven over de juiste prijsstelling, marketingstrategieën en onderhandelingen met potentiële kopers.

- Nieuw huis zoeken: Als je ervoor kiest om eerst een nieuw huis te vinden, begin dan met het zoeken naar geschikte woningen in de gewenste locatie. Schakel een aankoopmakelaar in om je te helpen bij het vinden van een nieuw huis dat voldoet aan jouw wensen en budget.

- Overbruggingskrediet: Als er een periode zit tussen de verkoop van je oude huis en de aankoop van je nieuwe huis, kun je overwegen om een overbruggingskrediet af te sluiten. Dit kan helpen om de financiële kloof te overbruggen totdat de verkooptransactie is afgerond.

- Notaris en financiering: Zodra je een koper hebt gevonden voor je huidige huis en een nieuw huis hebt gekozen, moet je een notaris inschakelen om de juridische aspecten van de transacties af te handelen. Daarnaast moet je ook de financiering voor het nieuwe huis regelen, zoals het aanvragen van een hypotheek.

- Verhuizing plannen: Zorg ervoor dat je voldoende tijd plant voor de verhuizing tussen beide woningen. Maak een gedetailleerd schema en plan eventueel professionele verhuishulp in om het proces efficiënt te laten verlopen.

Het verkopen van je huis en tegelijkertijd een nieuw huis kopen kan complex zijn, maar met goede planning en professioneel advies kan het succesvol worden gerealiseerd. Zorg ervoor dat je open communiceert met alle betrokken partijen, zoals makelaars, financieel adviseurs en notarissen, om ervoor te zorgen dat alles soepel verloopt.

Hoe koop je een huis als je eigen huis nog niet verkocht is?

Het kopen van een huis voordat je eigen huis is verkocht, kan een uitdagende situatie zijn. Hier zijn enkele stappen die je kunt overwegen om dit proces soepeler te laten verlopen:

- Financiële mogelijkheden beoordelen: Evalueer je financiële situatie zorgvuldig om te bepalen of je in staat bent om twee hypotheken tegelijkertijd te dragen. Dit kan betekenen dat je voldoende spaargeld hebt, een stabiel inkomen hebt of andere financiële bronnen hebt om de dubbele lasten aan te kunnen.

- Overbruggingskrediet: Een overbruggingskrediet kan een optie zijn als je verwacht dat de verkoop van je huidige huis binnenkort zal plaatsvinden. Met een overbruggingskrediet kun je tijdelijk geld lenen om de periode tussen de aankoop van het nieuwe huis en de verkoop van het oude huis te overbruggen. Zodra het oude huis is verkocht, wordt het overbruggingskrediet afgelost.

- Voorwaardelijke koopovereenkomst: Bespreek met de verkoper van het nieuwe huis of het mogelijk is om een voorwaardelijke koopovereenkomst aan te gaan. Hiermee kun je de aankoop van het nieuwe huis afhankelijk maken van de verkoop van je huidige woning. Dit geeft je meer zekerheid en voorkomt dat je met twee hypotheken blijft zitten als de verkoop niet doorgaat.

- Verhuur: Overweeg om je huidige woning tijdelijk te verhuren totdat deze is verkocht. Dit kan helpen om de dubbele lasten te verminderen en geeft je meer flexibiliteit tijdens het koopproces van je nieuwe huis. Zorg ervoor dat je op de hoogte bent van de regels en vereisten voor het verhuren van een woning in jouw regio.

- Alternatieve financieringsbronnen: Als je geen overbruggingskrediet kunt krijgen of niet in staat bent om twee hypotheken te dragen, kun je overwegen om alternatieve financieringsbronnen te verkennen, zoals een persoonlijke lening of hulp van familieleden. Het is echter belangrijk om de risico’s en kosten van deze opties zorgvuldig af te wegen voordat je een beslissing neemt.

Het is altijd verstandig om advies in te winnen bij een hypotheekadviseur of financieel adviseur voordat je beslissingen neemt. Zij kunnen jouw specifieke situatie beoordelen en advies geven dat past bij jouw financiële doelen en mogelijkheden.

Kan ik een huis kopen terwijl mijn eigen huis nog niet verkocht is?

Ja, het is mogelijk om een huis te kopen terwijl je eigen huis nog niet verkocht is. Er zijn verschillende opties die je kunt overwegen:

- Overbruggingskrediet: Een overbruggingskrediet is een tijdelijke lening die je kunt gebruiken om de periode te overbruggen waarin je nog geen beschikking hebt over de verkoopopbrengst van je oude woning. Met deze lening kun je de aankoop van je nieuwe huis financieren totdat je oude huis verkocht is.

- Verkopen onder voorbehoud: Je kunt ervoor kiezen om een nieuw huis te kopen onder voorbehoud van de verkoop van je eigen huis. Dit betekent dat de koopovereenkomst voor het nieuwe huis alleen definitief wordt zodra jouw eigen huis verkocht is.

- Eigen vermogen of andere financiële bronnen: Als je voldoende eigen vermogen hebt of andere financiële bronnen tot je beschikking hebt, kun je deze gebruiken om de aankoop van het nieuwe huis te financieren totdat je oude huis verkocht is.

Het is belangrijk om te weten dat het kopen van een nieuw huis voordat je oude huis verkocht is, risico’s met zich mee kan brengen. Het kan leiden tot dubbele hypotheeklasten als beide huizen niet snel verkocht worden. Daarnaast moet je er rekening mee houden dat geldverstrekkers bepaalde voorwaarden kunnen stellen bij het verstrekken van een hypotheek in deze situatie.

Het is raadzaam om contact op te nemen met een financieel adviseur of hypotheekadviseur om jouw specifieke situatie te bespreken en advies te krijgen over de beste opties voor jou. Zij kunnen je helpen om de financiële risico’s in kaart te brengen en je begeleiden bij het maken van weloverwogen beslissingen.

Wat gebeurt er met je hypotheek als je een nieuw huis koopt?

Wanneer je een nieuw huis koopt, zijn er verschillende opties met betrekking tot je bestaande hypotheek. Hier zijn enkele mogelijke scenario’s:

- Hypotheek overzetten: Als je tevreden bent met je huidige hypotheek en de voorwaarden ervan gunstig zijn, kun je ervoor kiezen om je bestaande hypotheek over te zetten naar je nieuwe huis. Dit wordt ook wel ‘meeverhuizen’ genoemd. Je behoudt dezelfde lening, maar het onderpand verandert naar het nieuwe huis.

- Hypotheek oversluiten: Als de voorwaarden van je huidige hypotheek niet meer optimaal zijn of als je wilt profiteren van lagere rentetarieven, kun je ervoor kiezen om je hypotheek over te sluiten naar een nieuwe geldverstrekker. Dit houdt in dat je een nieuwe hypotheek afsluit voor het nieuwe huis en daarmee de oude hypotheek aflost.

- Extra lening afsluiten: Soms is het nodig om een extra lening af te sluiten als de verkoopopbrengst van je oude huis niet voldoende is om de volledige aankoopprijs van het nieuwe huis te dekken. In dit geval kun je bijvoorbeeld een tweede hypotheek afsluiten of gebruikmaken van een persoonlijke lening om het tekort aan te vullen.

- Restschuld meenemen: Als de verkoopopbrengst van je oude huis lager is dan de resterende hypotheekschuld, kan er sprake zijn van een restschuld. Sommige geldverstrekkers bieden de mogelijkheid om de restschuld mee te nemen in de financiering van je nieuwe huis. Dit kan echter afhankelijk zijn van de voorwaarden en mogelijkheden van de geldverstrekker.

Het is belangrijk om te weten dat elke situatie uniek is en dat er verschillende factoren van invloed kunnen zijn op wat er gebeurt met je hypotheek bij het kopen van een nieuw huis. Het is verstandig om contact op te nemen met een financieel adviseur of hypotheekadviseur om je specifieke situatie te bespreken en advies te krijgen over welke optie het beste bij jou past. Zij kunnen je helpen bij het maken van een weloverwogen beslissing en het vinden van de juiste hypotheekoplossing voor jouw nieuwe woning.

Hoeveel tijd tussen aankoop en verkoop huis?

De tijd tussen de aankoop van een nieuw huis en de verkoop van je oude huis kan variëren en is afhankelijk van verschillende factoren. Hier zijn enkele punten om rekening mee te houden:

- Verkoopbaarheid van je oude huis: Het kan even duren voordat je oude huis verkocht wordt, afhankelijk van de vraag op de vastgoedmarkt, de locatie, de staat van het huis en andere factoren. Sommige huizen worden binnen enkele weken verkocht, terwijl het bij andere huizen langer kan duren.

- Zoekperiode voor een nieuw huis: Het vinden van het juiste nieuwe huis kan ook tijd kosten. Het is belangrijk om voldoende tijd te nemen om verschillende woningen te bekijken, onderzoek te doen naar de buurt en prijzen te vergelijken voordat je een beslissing neemt.

- Financiële overwegingen: Als je afhankelijk bent van de verkoopopbrengst van je oude huis om het nieuwe huis te financieren, moet je rekening houden met de tijd die nodig is om het verkoopproces af te ronden en toegang te krijgen tot het geld.

- Overbruggingskrediet: Als er een overlap is tussen de aankoop- en verkoopperiode, kun je overwegen om een overbruggingskrediet af te sluiten om deze periode te overbruggen totdat je toegang hebt tot de verkoopopbrengst van je oude woning.

Het is belangrijk om realistisch te zijn over de tijdlijn tussen aankoop en verkoop van een huis. Het kan handig zijn om met een makelaar, financieel adviseur of hypotheekadviseur te praten om een beter beeld te krijgen van de verwachte tijdlijn op basis van jouw specifieke situatie en de marktomstandigheden.

Tags:

eigen inbreng,

eigen vermogen,

financieel adviseur,

financiële situatie evalueren,

financiering,

huis verkopen,

huis verkopen en nieuw huis kopen hypotheek,

hypotheekadvies,

hypotheekadviseur,

hypotheekmogelijkheden,

hypotheekverstrekkers,

makelaar,

nieuw huis kopen,

notaris,

overbruggingskrediet,

overbruggingskrediet overwegen,

overwaarde,

restschuldregeling,

taxatie,

tijdelijke lening,

verkoop- en aankoopplanning maken,

verkoopopbrengst