Een huis kopen is een grote stap in het leven en brengt veel financiële overwegingen met zich mee. Het is belangrijk om goed voorbereid te zijn en de nodige berekeningen te maken voordat je een beslissing neemt. Hier zijn enkele belangrijke punten om te overwegen bij het berekenen van het kopen van een huis:

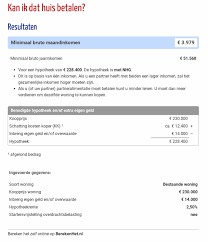

De eerste stap bij het kopen van een huis is het berekenen van hoeveel hypotheek je kunt krijgen. Dit hangt af van factoren zoals je inkomen, eventuele schulden, de waarde van het huis en de rentevoet. Met behulp van een hypotheekcalculator kun je snel een indicatie krijgen van hoeveel geld je kunt lenen.

Bij het kopen van een huis komen ook extra kosten kijken, zoals notariskosten, registratierechten en makelaarskosten. Deze kosten worden vaak aangeduid als ‘kosten koper’ en kunnen aanzienlijk zijn. Het is belangrijk om deze kosten mee te nemen in je berekeningen om niet voor verrassingen te komen staan.

Nadat je de hypotheek hebt afgesloten en het huis hebt gekocht, zul je maandelijks terugkerende lasten hebben, zoals aflossingen op de lening, rente, verzekeringen en belastingen. Het is essentieel om deze maandelijkse kosten in kaart te brengen en ervoor te zorgen dat je ze kunt dragen naast andere uitgaven.

Het is verstandig om ook een reservefonds aan te leggen voor onvoorziene kosten of onderhoud aan het huis. Door geld opzij te zetten voor dergelijke situaties kun je financiële tegenvallers beter opvangen zonder in de problemen te komen.

Door al deze aspecten mee te nemen in je berekeningen kun je goed voorbereid zijn bij het kopen van een huis en kun je met vertrouwen de stap zetten naar jouw nieuwe thuis.

Het berekenen van het kopen van een huis helpt om realistische verwachtingen te hebben over welk type huis binnen jouw budget past. Door vooraf de financiële aspecten in kaart te brengen, zoals de maximale hypotheek die je kunt krijgen en de bijkomende kosten, kun je gericht zoeken naar een woning die past bij jouw financiële mogelijkheden. Dit voorkomt teleurstellingen en zorgt ervoor dat je een weloverwogen beslissing kunt nemen bij het kiezen van jouw ideale thuis.

Een belangrijk voordeel van het berekenen van een huis kopen is dat je beter kunt inschatten hoeveel je maandelijks aan hypotheeklasten en andere kosten kunt besteden. Door vooraf een gedegen berekening te maken, krijg je een duidelijk beeld van je financiële situatie en weet je precies welk bedrag je maandelijks beschikbaar hebt voor de hypotheek en bijkomende kosten. Dit helpt bij het maken van een realistisch budget en voorkomt dat je meer uitgeeft dan je eigenlijk kunt veroorloven, waardoor je financiële stabiliteit behoudt bij het kopen van een huis.

Door vooraf het kopen van een huis te berekenen, kun je sneller reageren op interessante huizen en beter onderhandelen over de prijs. Met een duidelijk beeld van je financiële mogelijkheden en grenzen ben je in staat om snel te beslissen wanneer er een huis op de markt komt dat aan jouw criteria voldoet. Bovendien stelt het berekenen van de kosten je in staat om realistische biedingen te doen en effectiever te onderhandelen over de prijs, wat kan resulteren in een betere deal bij het kopen van een huis.

Het berekenen van een huis kopen biedt waardevol inzicht in de extra kosten, zoals notariskosten en registratierechten. Door deze kosten vooraf mee te nemen in je berekeningen, voorkom je onaangename verrassingen tijdens het aankoopproces. Het kennen en begrijpen van deze bijkomende kosten stelt je in staat om realistische financiële planningen te maken en zorgt ervoor dat je vol vertrouwen de stap naar het kopen van een huis kunt zetten, zonder onverwachte financiële tegenvallers.

Met een goede berekening kun je een duidelijk financieel plan opstellen voor de aankoop van jouw droomhuis. Door alle kosten en financiële verplichtingen in kaart te brengen, krijg je een helder beeld van wat er nodig is om jouw huis te kunnen kopen en onderhouden. Dit stelt je in staat om realistische doelen te stellen, budgetten vast te leggen en eventuele obstakels tijdig te identificeren en aan te pakken. Een goed doordacht financieel plan geeft je de gemoedsrust en zekerheid die nodig zijn bij zo’n belangrijke beslissing als het kopen van een huis.

Het berekenen van een huis kopen kan complex en tijdrovend zijn, vooral voor mensen die niet bekend zijn met financiële termen en concepten. Het proces omvat verschillende aspecten zoals hypotheekberekeningen, kosten koper, maandelijkse lasten en het aanleggen van een reservefonds. Voor mensen zonder financiële achtergrond kan dit overweldigend zijn en leiden tot verwarring en stress. Het is belangrijk om professioneel advies in te winnen of gebruik te maken van tools en calculators die kunnen helpen bij het begrijpen en berekenen van de financiële aspecten van het kopen van een huis. Zo kunnen potentiële kopers zich beter voorbereiden en weloverwogen beslissingen nemen in dit belangrijke proces.

Bij het berekenen van het kopen van een huis is het belangrijk om rekening te houden met het con dat er verborgen kosten kunnen optreden die moeilijk te voorspellen zijn. Deze onverwachte kosten kunnen leiden tot een hoger totaalbedrag dan aanvankelijk verwacht, waardoor de financiële last zwaarder kan uitvallen dan gepland. Het is daarom verstandig om een buffer in te bouwen in je budget en goed onderzoek te doen naar mogelijke extra kosten die zich kunnen voordoen tijdens het koopproces. Dit zal helpen om verrassingen te minimaliseren en je financiële situatie stabiel te houden tijdens het kopen van een huis.

Een belangrijk nadeel bij het berekenen van het kopen van een huis is dat de rentevoeten en voorwaarden van hypotheken kunnen veranderen. Deze veranderingen kunnen een aanzienlijke invloed hebben op de berekende bedragen en daarmee ook op de haalbaarheid van het kopen van een huis. Fluctuaties in rentetarieven kunnen leiden tot hogere maandelijkse aflossingen of totale kosten over de looptijd van de lening, waardoor het essentieel is om rekening te houden met deze onzekerheden bij het plannen van een huisaankoop.